Nonostante una leggera ripresa, il potenziale di rialzo dei prezzi del petrolio resta fortemente limitato. Ciò è dovuto a un’OPEC in crisi e ai Paesi tradizionalmente produttori di petrolio, ma anche al persistere della forte concorrenza degli USA.

I prezzi del petrolio sono riusciti di recente a superare il minimo toccato provvisoriamente a metà dicembre. E infatti un barile di Brent, il greggio determinante per l’Europa, si attesta nel frattempo a più di 78 dollari USA. Il prezzo del WTI americano è schizzato al contempo oltre i 73 dollari. Le quotazioni dei principali parametri di riferimento del petrolio sono così aumentate del 7% nel giro di un mese.

Nonostante l’attuale rally, le prospettive per i prezzi del petrolio rimangono tuttavia nel complesso contenute. Un livello di oltre 100 dollari al barile, come si osservava solo un anno e mezzo fa, non sembra rientrare nei limiti del possibile. E per diversi motivi.

Una domanda che non offre impulsi

Ed ecco che le prospettive di crescita dell’economia mondiale rimangono per il momento offuscate. L’economia americana rimane straordinariamente solida e continuiamo a ritenere improbabile che si verifichi una recessione. È tuttavia incerto che la più grande economia del mondo sia in grado di mantenere nella stessa misura la forte dinamica di crescita registrata di recente, e sembra prospettarsi un rallentamento.

Anche le prospettive congiunturali per la Cina restano fortemente modeste. La seconda economia mondiale continua ad affrontare grandi problemi economici interni – parola d’ordine «crisi immobiliare» – e una fiacca domanda internazionale. Al cospetto di queste premesse, non si intravede un’accelerazione della crescita, anche se nell’anno in corso il Regno di Mezzo dovrebbe registrare di nuovo una crescita economica ufficiale del 5% circa. Ma, come sempre, le cifre da Pechino vanno prese con una discreta dose di cautela.

In fin dei conti, sul piano economico la situazione rimane moderata anche in Europa. È pur vero che l’Europa sta per uscire dal tunnel della crisi. Ma nell’anno in corso la crescita del PIL sarà per l’ennesima volta al di sotto della media.

Sul fronte della domanda, ci si può pertanto aspettare uno scarso sostegno per i prezzi del petrolio. Allo stesso tempo, sul versante dell’offerta non si prevedono drastiche riduzioni della produzione. Non da ultimo data la situazione dell’OPEC. Il cartello petrolifero un tempo così potente, che con le sue decisioni teneva letteralmente con il fiato sospeso l’economia globale, ha infatti perso vertiginosamente importanza.

Tanti i problemi dell’OPEC

I problemi sono dovuti, da un lato, alla struttura interna e alle diatribe intestine, che si fanno sempre più evidenti. Opinioni diverse sull’importanza di difendere la quota di mercato o di sostenere i prezzi, interessi geograficamente divergenti od ostilità politico-religiose di fondo paralizzano il cartello e spesso vanificano eventuali decisioni. Tanto più che l’organizzazione è ancora priva di meccanismi di sanzione nei confronti dei membri inadempienti. Se, ad esempio, viene decisa una riduzione della produzione, ogni membro del cartello non ha nulla da temere se produce più della quota concordata.

A questi problemi interni vanno ad aggiungersi sfide esterne da quando si è verificato il boom dell’olio di scisto in Nord America. Se ancora all’inizio del millennio gli Stati Uniti estraevano circa 5,8 milioni di barili di greggio al giorno, con l’avvento delle tecniche di trivellazione non convenzionali (fracking) la produzione è più che raddoppiata, portandosi a oltre 13 milioni di barili al giorno. L’equivalente a circa il 16% della produzione mondiale. Alla fine del 2000 questa percentuale era ancora dell’8%. Nello stesso periodo, invece, il peso della produzione dell’OPEC è addirittura calato leggermente dal 37% al 34%.

Non ci sono segnali che questa erosione del potere di determinazione dei prezzi dell’OPEC possa cambiare. I fracker americani si stanno infatti rivelando più tenaci e capaci di sopravvivere di quanto spesso ipotizzato. Né la riduzione dei prezzi né un notevole aumento dei tassi sono stati finora in grado di cacciare i produttori dal mercato.

Fracker efficienti e flessibili

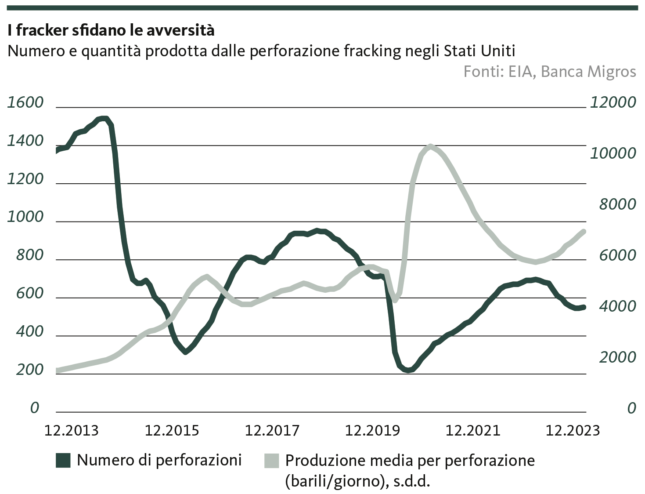

Tutt’altro: negli ultimi anni il numero di siti di perforazione attivi è diminuito notevolmente (v. grafico). Se dieci anni fa (l’apice del boom del fracking) erano più di 1500 gli impianti di trivellazione (rig) in funzione, oggi essi sono solo 550. Al contempo, però, nello stesso periodo il volume di produzione del fracking è aumentato da 3,1 a 4 milioni di barili al giorno.

Questo incremento dell’efficienza è frutto innanzitutto dello sviluppo tecnologico della relativamente nuova tecnica estrattiva. Inoltre, il fracking consente una flessibilità operativa molto maggiore rispetto all’estrazione petrolifera tradizionale. I pozzi possono essere perforati con relativa facilità e con poca manodopera. Una volta perforati, non devono necessariamente entrare subito in funzione (i cosiddetti DUC: Drilled but Uncompleted), si può invece attendere tranquillamente un contesto di prezzi migliore. Infine, i pozzi di fracking possono essere abbandonati con relativa facilità. A favore di fonti più produttive, ad esempio.

L’estrazione di petrolio mediante fracking è quindi caratterizzata da un gran numero di pozzi di durata relativamente breve, mentre l’estrazione tradizionale prevede un numero comparativamente basso di siti di perforazione di lunga durata, che richiedono elevate spese di personale per l’esplorazione, lo sfruttamento e il funzionamento e fagocitano grandi quantità di risorse finanziarie.

Un mercato in equilibrio

Grazie a questa flessibilità, i fracker americani sono diventati l’ago della bilancia del mercato petrolifero: in presenza di prezzi elevati producono di più, con prezzi in calo producono appunto di meno. Anche se, al momento, non si intravede alcun segno di «meno». Infatti, anche per quanto riguarda la soglia del dolore finanziario, l’estrazione petrolifera non convenzionale può assolutamente tenere il passo con quella tradizionale. Ad esempio, il prezzo di pareggio per il petrolio da fracking è tra i 30 e i 50 dollari al barile, a seconda della resa delle formazioni rocciose trivellate. Al livello attuale, si tratta di un prezzo con cui convivere comodamente.

La situazione è leggermente diversa per l’estrazione convenzionale. L’Arabia Saudita, ad esempio, è in grado di estrarre petrolio nel deserto al costo di circa 10 dollari al barile. Ma la produzione offshore, cioè quella lontana dalla terraferma, costa ancora circa 100 dollari al barile. Anche se, con questa enorme forbice di costi di produzione, a livello puramente contabile spesso i conti tornano, molti Paesi petroliferi tradizionali sono ancora in difficoltà. Finanziare i bilanci nazionali (e spesso anche mantenere felice una popolazione non proprio libera) richiede infatti un margine di profitto sensibilmente più elevato.

Sorgono però dubbi sull’effettiva possibilità di ottenerlo. Gli ultimi anni hanno dimostrato che, con un prezzo del petrolio superiore a 80 dollari, i fracker sentono nuovamente l’odore dei soldi facili e veloci e inondano il mercato con ulteriore petrolio.

Di conseguenza, anche quest’anno le quotazioni petrolifere si muoveranno in una fascia di negoziazione relativamente ristretta ed è improbabile che il mercato venga scosso dal suo equilibrio, un equilibrio straordinariamente stabile nonostante i focolai geopolitici.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.