Come conseguenza della crisi del coronavirus, i prezzi del petrolio hanno registrato un tracollo. E, allora, vale la pena investire in petrolio? Bisogna essere cauti, perché gli investimenti petroliferi celano delle insidie, che cominciano già con i numerosi termini tecnici, sui quali anche gli investitori più competenti inciampano talvolta. Con qualche semplice riflessione si può però far luce dove regna il buio.

Supponiamo che possediate un’azione. Il possesso di questo titolo comporta per voi dei costi relativamente bassi: dal momento che non conservate l’azione a casa vostra, oltre alle commissioni bancarie non dovete affrontare le spese per una custodia fisica sicura. Allo stesso tempo, durante il periodo di detenzione ottenete solitamente un reddito supplementare sotto forma di dividendi.

Diversa è invece la situazione se, anziché un’azione, detenete una determinata quantità di materia prima, diciamo ad esempio 5000 litri di gasolio. Questo olio richiede un certo spazio, in genere un apposito serbatoio. Questo serbatoio genera dei costi correnti, rappresentati da un lato dalla manutenzione e dall’ammortamento, dall’altro da perdite di introiti. In fin dei conti, per fare un esempio, potreste anche affittare il luogo destinato allo stoccaggio del gasolio. Sempre ammesso che nel luogo in cui si trova il serbatoio i redditi da locazione ottenuti non siano necessariamente elevati. Ma nell’ipotesi che abbiate costruito un ulteriore vano e non solo un serbatoio, ecco che affittandolo potreste incassare un reddito supplementare.

I vantaggi della disponibilità

Ma lo stoccaggio del gasolio comporta anche dei vantaggi. Immaginate un’imprevista e intensa ondata di freddo che si protrae nel tempo. E immaginate anche che voi e il vostro vicino abbiate una casa con riscaldamento a gasolio. E ora, come ultimo punto, immaginate che il vostro povero vicino non abbia neanche una goccia di gasolio, mentre nella vostra cantina ne sono immagazzinati ben 5000 litri. Lo stoccaggio genera quindi un beneficio per voi – si parla del cosiddetto premio di disponibilità.

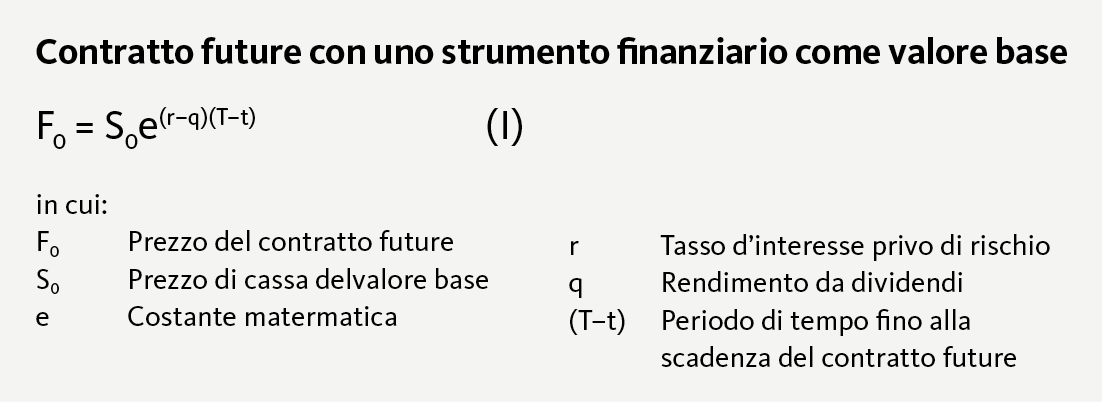

Fin qui, tutto piuttosto semplice. La questione si fa più complessa se con un contratto future pagate oggi il valore base, ma ne prendete possesso solo in un secondo momento. Come nell’acquisto diretto, anche in caso di un’operazione a scadenza di questo tipo il criterio decisivo è il prezzo giusto. Tuttavia questo prezzo risulta un po’ più complicato da determinare. Ad esempio, se il valore base è un’azione con una netta tendenza al ribasso, oggi non vorrete di certo pagare il prezzo di cassa attuale se il titolo diventerà di vostra proprietà solo domani, con un prezzo presumibilmente più basso. Allo stesso tempo, desiderate anche ottenere un compenso per il rischio assunto. Formalmente queste riflessioni riguardanti un’operazione a scadenza si possono riassumere come segue:

Sembra più complicato di quanto sia in effetti. Questa formula riassume in ultima analisi solo le considerazioni illustrate sopra e descrive il prezzo di un contratto future F0 come una funzione del prezzo di cassa del valore base S0, del rendimento da dividendi q, del tasso d’interesse privo di rischio r nonché del periodo di tempo (T-t) fino alla scadenza del contratto. A tutto questo si aggiunge un fattore costante e. È la costante matematica, di un valore leggermente superiore a 2,7, è presente in numerose formule con pagamenti rinviati nel tempo.

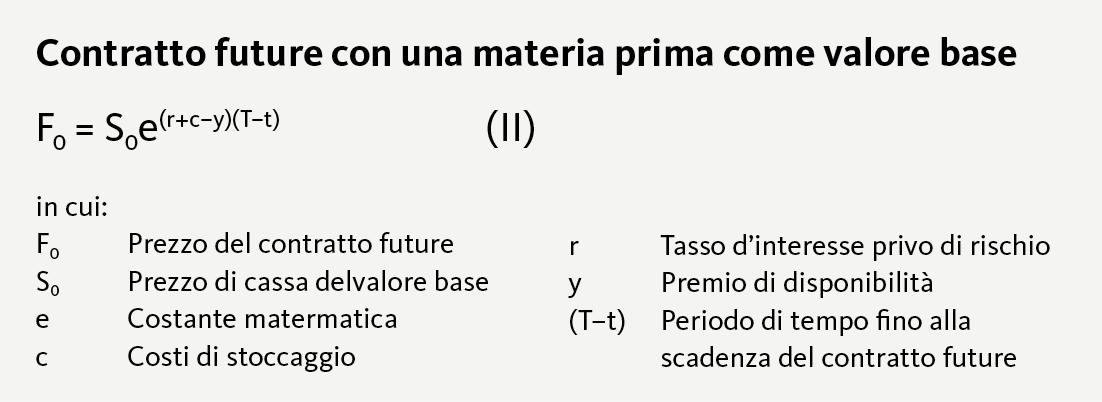

La situazione è analoga se il valore base è una materia prima. Come abbiamo visto in precedenza, quando si maneggia fisicamente il gasolio occorre conto anche delle spese di stoccaggio e del premio di disponibilità. È necessario dunque tenere conto anche di queste due grandezze nel momento in cui una materia prima viene acquistata a scadenza e si deve determinare il prezzo più adeguato per il contratto in questione. Ecco come cambia quindi la formula (I):

Come potete osservare, non è niente di esoterico neanche nei contratti a scadenza per una materia prima. La formula per determinare il prezzo non cambia di molto rispetto a quella in cui il valore base è un’azione. A ciò si aggiungono unicamente le spese di stoccaggio c. Inoltre, al posto del rendimento da dividendi q vi è il premio di disponibilità y.

Vi dice qualcosa Cushing?

C’è però un altro aspetto di cui gli investitori petroliferi devono tenere conto: mentre in qualità di proprietari di una casa, in un’operazione a scadenza, desideriamo ovviamente che la consegna sia effettuata alla data convenuta, come investitori finanziari è ciò che si intende proprio evitare. Perché?

Riflettiamoci: per investire nel petrolio acquistate alla New York Mercantile Exchange (NYMEX), la borsa merci più grande del mondo, un contratto future con petrolio greggio del tipo Western Texas Intermediate (WT1) come valore base e con una durata di un mese. Gli aspetti cruciali da tenere in considerazione sono due.

Innanzitutto, il contratto standardizzato si riferisce sempre a 1000 barili da 159 litri. E inoltre, il punto di consegna fisico alla scadenza è sempre la cittadina americana di Cushing. La standardizzazione del contratto presenta il grande vantaggio di ridurre notevolmente i costi di transazione tra l’acquirente e il venditore. Ma, d’altra parte, impone che la consegna avvenga in un punto insignificante nel cuore dell’Oklahoma.

Tutto meno petrolio fisico!

È ciò da cui si tengono ben lontani gli investitori finanziari. Vogliono solo essere una parte in causa dell’andamento del prezzo del petrolio. Tuttavia, per poter investire a lungo termine, ricorrono allo strumento del roll over. Ciò significa che, prima della scadenza del contratto in corso, cambiano contratto sottoscrivendone uno con una scadenza posteriore. Così facendo, l’investimento prosegue e si assicurano di non dover prendere in consegna la materia prima. Questa operazione viene ripetuta ogni volta che lo richiede il periodo di investimento desiderato.

Generalmente questi processi di roll over sono un fenomeno quotidiano quanto ordinario. La questione diventa problematica quando l’offerta di petrolio supera notevolmente la domanda (eccesso di offerta), e allo stesso tempo i magazzini sono già pieni di merce. In quel caso, anche i commercianti di petrolio, ossia gli operatori che sono interessati al possesso effettivo di petrolio e che normalmente acquistano i contratti con scadenza imminente, vogliono evitare di farsi recapitare ulteriore petrolio. Infatti, quanto più elevate sono le scorte, tanto più limitato sarà lo spazio disponibile e più aumenterà il prezzo di stoccaggio.

Ma se né gli investitori finanziari né gli operatori sono interessati a una consegna fisica di petrolio, troveranno sempre meno acquirenti per il contratto in corso. Il roll over diventa tanto più difficile quanto più si approssima la data di scadenza. Un vero e proprio panico di fronte a una possibile consegna ingente di petrolio non desiderato e immagazzinabile solo a costi estremamente elevati ha portato ad aprile a un evento molto raro sul mercato petrolifero: il contratto WTI di scadenza imminente registrava un prezzo negativo: i titolari dei contratti hanno dovuto pagare un sovrapprezzo per sbarazzarsi del petrolio poco prima della scadenza.

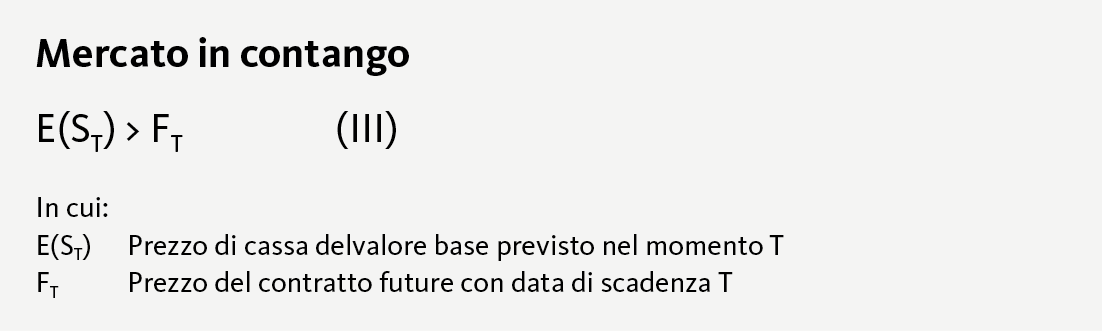

È tuttavia una situazione eccezionale, conseguenza del crollo della domanda di carburante per la crisi del coronavirus. Torniamo quindi al vostro contratto future su WTI e riteniamo che nel complesso i prezzi negativi costituiscano un’eccezione assoluta: con il roll over regolare potete certamente evitare la consegna fisica di petrolio, ma bisogna tenere in mente i seguenti scenari: se il prezzo del petrolio sale, secondo la formula (II) aumenta anche il prezzo dei futuri contratti a scadenza. In questo caso si parla di mercato in contango, ciò significa che i prezzi dei contratti a lungo termine sono più elevati di quelli a breve termine. Illustrato in una formula:

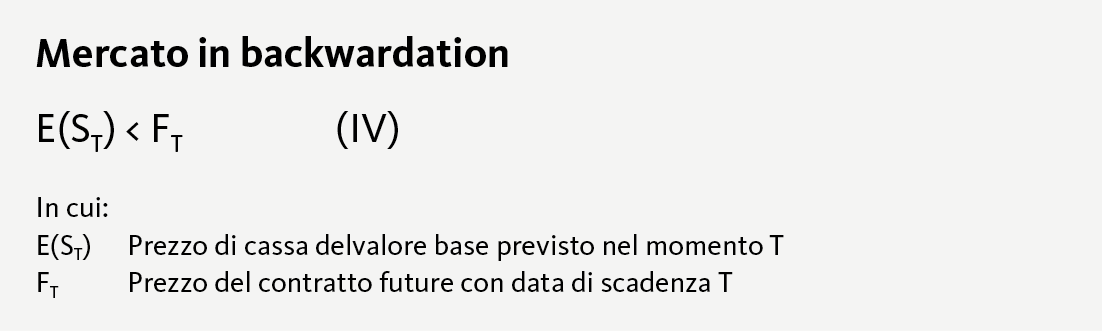

Se, invece, il prezzo del petrolio cala, diminuisce anche il prezzo dei futuri contratti a scadenza e si parla di un mercato in backwardation, espressione indicante che i prezzi dei contratti a lungo termine sono inferiori a quelli a breve termine. Illustrato in una formula:

Nell’ottica degli investitori entrambi gli scenari presentano delle sfide. In una situazione di contango, a causa dell’aumento del prezzo del valore base, ad ogni roll over otterreste una quantità inferiore di petrolio greggio. I contratti sono però regolamentati a 1000 barili, ciò significa, in ultima analisi, che per ogni operazione di roll over dovrete impiegare ulteriori risorse finanziarie. In presenza di un mercato in backwardation, invece, l’interrogativo da porsi è perché allora investite in petrolio.

Riflettere bene prima di investire in petrolio

Se siete interessati al possesso fisico di piccole quantità di determinati prodotti petroliferi, vi sono ragioni valide per optare per un tipo di operazione a scadenza. Si consiglia, ad esempio, di acquistare il gasolio a scadenza in un contesto di prezzi favorevole. Se però volete investire in greggio per far fruttare le vostre risorse, in ultima analisi state scommettendo sul fatto che la vendita dell’ultimo contratto future alla fine del vostro periodo d’investimento generi il rendimento desiderato per l’intero periodo. Ciò è possibile in un mercato in contango, ma può rappresentare un rischio significativo a seconda della durata dell’investimento e delle perdite per il roll over.

Se intendete quindi investire in petrolio, riteniamo consigliabile assumere questo impegno tramite un apposito fondo o un prodotto strutturato, nel quale si può valutare meglio il profilo rischio/rendimento. Queste soluzioni d’investimento sono spesso i cosiddetti prodotti ottimizzati per il roll over. Tuttavia una simile ottimizzazione del rischio non è certo priva di costi. Occorre pertanto soppesare bene l’effettiva riduzione del rischio di roll over a fronte dei costi che ne derivano.