Les prix du pétrole ont fortement reculé à cause de la crise du coronavirus. Est-il donc judicieux d‘investir dans le pétrole? La prudence est de mise, car les placements pétroliers sont semés d’embûches. Celles-ci commencent par les nombreux termes techniques qui induisent en erreur même les investisseurs expérimentés. Quelques réflexions simples permettent cependant d’éclaircir le sujet.

Supposons que vous déteniez une action. La détention de ce titre est associée à des coûts relativement modestes: comme vous ne gardez pas l’action chez vous, hormis les frais bancaires, n’avez aucune autre dépense pour assurer sa conservation physique sécurisée. Dans le même temps, vous percevez en général un revenu supplémentaire sous forme de dividendes pendant la durée de détention.

C’est un autre cas de figure si, au lieu d’une action, vous détenez une certaine quantité de matière première, comme par exemple 5000 litres de mazout. Il faut mettre ce mazout quelque part, en général dans une cuve. Ce mazout entraîne des frais courants sous forme de coûts d’entretien et d’amortissement d’une part, et de manque à gagner d’autre part. En effet, vous pourriez par exemple louer l’espace réservé au stockage du mazout. Certes, l’endroit où l’on stocke du mazout ne permet pas de réaliser d’énormes revenus locatifs en général. Mais si vous aviez construit une chambre supplémentaire au lieu d’une cuve à mazout, sa location pourrait générer un revenu complémentaire.

L’avantage de la disponibilité

Mais le stockage du pétrole peut aussi vous conférer un avantage. Imaginez que survienne une forte vague de froid imprévue et de longue durée. Supposez que votre voisin et vous-même avez des maisons chauffées au mazout. Et maintenant, imaginez que votre malheureux voisin n’ait plus une goutte de mazout alors que vous en stockez 5000 litres dans votre sous-sol. Le stockage vous procure donc un avantage que l’on appelle la prime de disponibilité.

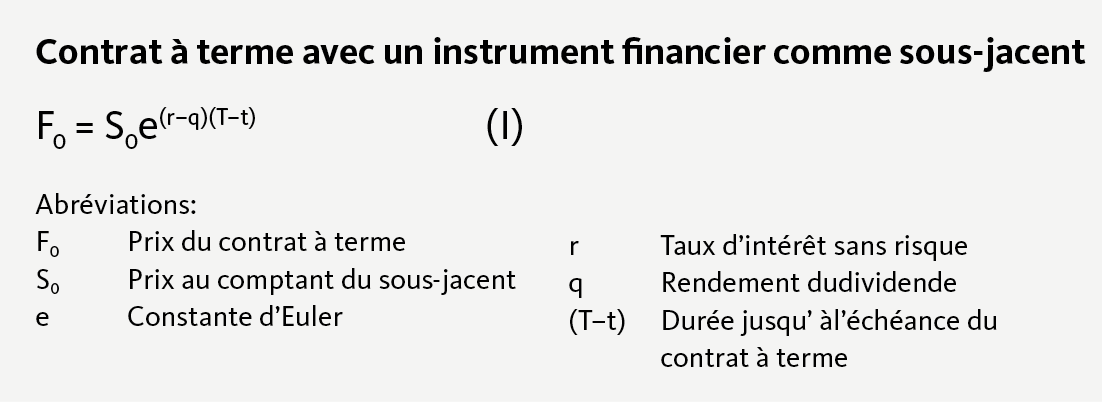

Tout est assez simple jusqu’ici. La situation se complique un peu si, grâce à un contrat à terme, vous payez le sous-jacent aujourd’hui, mais n’en devenez le détenteur que plus tard. Comme dans un achat direct, le prix approprié est aussi le critère décisif d’une telle opération à terme. Il est seulement un peu plus compliqué de déterminer ce prix. Si le sous-jacent est par exemple une action dont le cours est exposé à une forte baisse, vous ne voudrez certainement pas payer le prix au comptant actuel si le titre n’entre en votre possession que demain, alors que son cours sera probablement plus bas. En outre, vous souhaitez même être compensé pour le risque encouru. Dans le cas d’une opération à terme, ce raisonnement peut être résumé par la formule suivante:

C’est moins compliqué que ça ne paraît. En réalité, la formule résume simplement les considérations précédentes et décrit le prix d’un contrat à terme F0 comme fonction du prix du sous-jacent S0, du rendement du dividende de q, du taux d’intérêt sans risque r et de la durée (T-t) jusqu’à l’échéance du contrat. L’ensemble est complété par un facteur constant e. Il s’agit de la constante d’Euler qui vaut un peu plus de 2,7 et est utilisée dans de nombreuses formules avec des paiements différés dans le temps.

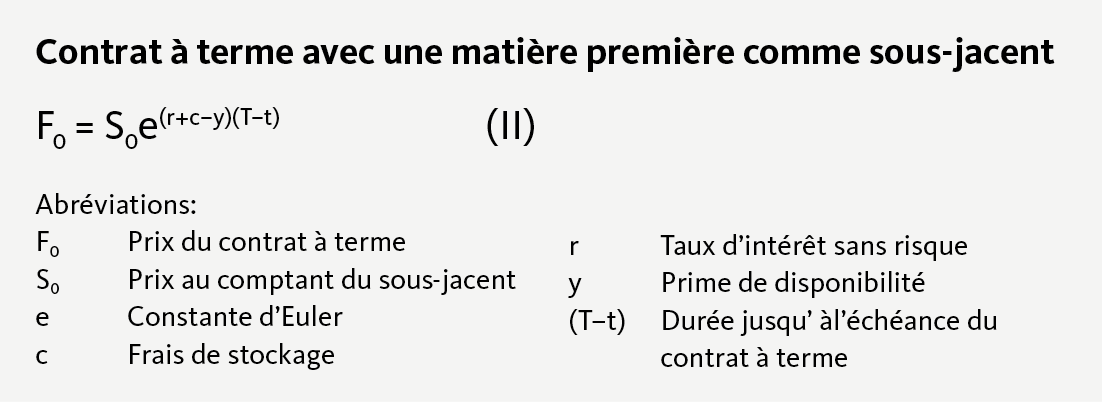

Il en va de même si le sous-jacent est une matière première. Comme nous l’avons vu, les frais de stockage et la prime de disponibilité doivent être intégrés au calcul en cas de détention physique de mazout. Ces deux grandeurs doivent donc aussi être prises en considération si l’on achète une matière première à terme et qu’on veut déterminer le prix approprié du contrat à terme correspondant. On modifie donc la formule (I) comme suit:

Vous le voyez, ce n’est pas sorcier, même avec un contrat à terme sur matières premières. La formule de détermination du prix est presque la même qu’avec une action comme sous-jacent. On y ajoute uniquement les frais de stockage c. De plus, le rendement du dividende q est remplacé par la prime de disponibilité y.

Connaissez-vous Cushing?

Mais quand on investit dans le pétrole, on doit aussi prendre en compte un autre aspect: alors que le propriétaire d‘une maison détenteur d’un contrat à terme souhaite évidemment que la livraison ait bien lieu à la date convenue, c’est précisément ce que veut éviter un investisseur financier. Pourquoi?

Prenons le cas suivant: pour investir dans le pétrole, vous achetez un contrat à terme d’un mois sur le pétrole Western Texas Intermediate (WTI) sur le New York Mercantile Exchange (NYMEX), le plus grand marché à terme de matières premières au monde. Deux éléments essentiels doivent être pris en compte.

Tout d’abord, le contrat standardisé se réfère toujours à 1000 barils de 159 litres chacun. Ensuite, à l’échéance, la livraison physique se trouve toujours dans la petite ville américaine de Cushing. La standardisation du contrat a l’avantage de réduire significativement les coûts de transaction entre acheteurs et vendeurs. Mais elle entraîne aussi le fait que la livraison a lieu à un endroit inconnu au fin fond de l’Oklahoma.

Ne pas toucher au pétrole physique!

Les investisseurs financiers veulent clairement éviter cela. Ils veulent seulement participer à l’évolution du prix du pétrole. Afin de pouvoir rester investis à long terme tout de même, ils se servent du roll. Cela signifie qu’avant l’échéance du contrat en cours, ils deviennent partie à un nouveau contrat à échéance ultérieure. Ils restent ainsi investis et sont sûrs de ne pas recevoir livraison de pétrole. Cette procédure est répétée aussi souvent que le requiert la durée d’investissement souhaitée.

En règle générale, le processus de roll est usuel et banal. Il devient problématique si l’offre de pétrole dépasse massivement la demande (offre excédentaire), alors que les entrepôts sont déjà bien remplis. Dans ce cas, les négociants en pétrole – c’est-à-dire les acteurs du marché qui sont intéressés par la détention effective de pétrole et achètent généralement les contrats arrivant à échéance – veulent aussi éviter si possible que davantage de pétrole leur soit livré. En effet, plus les stocks sont élevés, plus l’offre d’espace de stockage disponible est faible et plus le coût de stockage augmente.

Toutefois, si ni les investisseurs financiers ni les négociants ne souhaitent une livraison physique de pétrole, le contrat en cours trouve de moins en moins d’acheteurs. Le roll devient d’autant plus difficile que la date d’échéance approche. La panique absolue de recevoir livraison d’importants volumes de pétrole non désiré et stockable uniquement à un coût excessif a conduit à un événement extrêmement rare sur le marché du pétrole en avril: le contrat WTI pour livraison à l’échéance suivante a coté à un prix négatif. Les détenteurs de contrats ont donc dû verser un supplément pour pouvoir se débarrasser du pétrole juste avant l’échéance.

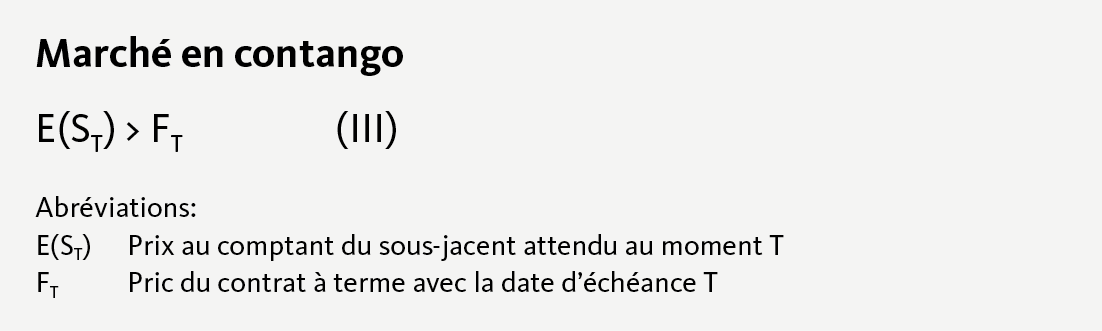

Cette situation est toutefois exceptionnelle. Elle s’explique par la forte baisse de la demande de carburant due à la crise du coronavirus. Revenons donc à votre contrat à terme WTI et supposons que les prix négatifs constituent en général une exception absolue: avec le roll régulier, vous évitez effectivement la livraison physique de pétrole, mais vous devez garder à l’esprit les scénarios suivants: si le cours du pétrole grimpe, le prix des futurs contrats à terme augmente aussi selon la formule (II). On parle alors d’un marché en contango, c’est-à-dire d’une situation où le prix des contrats à long terme est supérieur à celui des contrats à court terme. Sous forme de formule:

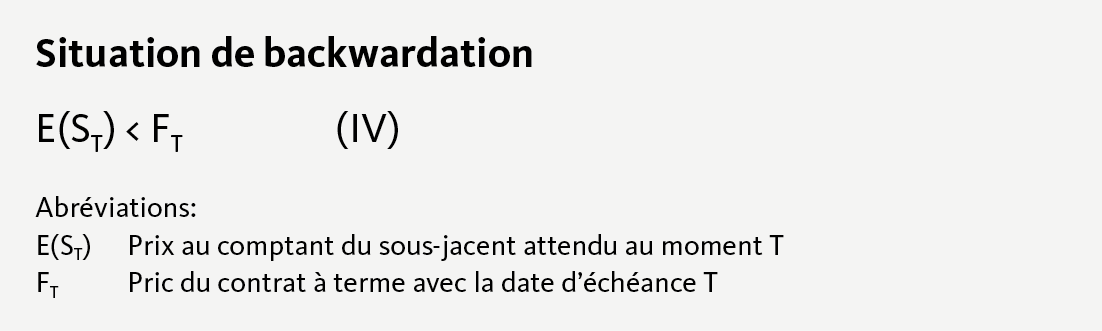

En revanche, si le cours du pétrole diminue, le prix des futurs contrats à terme baisse aussi et l’on parle de backwardation, c’est-à-dire d’une situation où le prix des contrats à long terme est inférieur à celui des contrats à court terme. Sous forme de formule:

Les deux scénarios présentent des défis pour les investisseurs. Dans une situation de contango, vous recevrez une quantité moindre de pétrole à chaque roll à cause de la hausse du prix du sous-jacent. Mais comme les contrats portent sur un volume standard de 1000 barils, cela signifie que vous devez injecter des fonds supplémentaires à chaque roll. Inversement, en situation de backwardation, la question se pose de savoir pourquoi vous devriez être investi dans le pétrole.

Les placements pétroliers doivent être mûrement réfléchis

Si vous êtes intéressé par la détention physique de petites quantités de certains produits pétroliers, vous avez une raison valable de participer à une opération à terme. Par exemple, il est recommandé d’acheter du mazout à terme dans un contexte de prix avantageux. Si vous souhaitez toutefois investir dans le pétrole brut, vous faites en réalité le pari que la vente du dernier contrat à terme à la fin de votre période d’investissement génèrera le rendement souhaité pour toute la période. Cela est possible dans un marché en contango, mais peut représenter un risque significatif en fonction de la durée du placement et des pertes dues au roll.

Par conséquent, si vous souhaitez investir dans le pétrole, nous vous recommandons de le faire par le biais d’un fonds approprié ou d’un produit structuré dont le profil risque/rendement est nettement plus facile à évaluer. Ces solutions de placement sont souvent des produits avec optimisation du roll. Cette optimisation des risques n’est toutefois pas gratuite. Il faut donc comparer la réduction effective du risque de roll d’une part et le coût d’optimisation d’autre part.