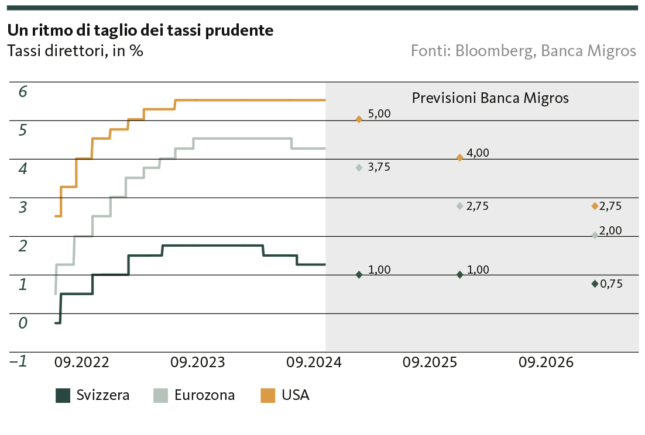

Con l’inizio di settembre, l’attenzione del mercato si sposta sulle decisioni di politica monetaria. Pur seguendo l’onda dell’abbassamento dei tassi, tali decisioni saranno certamente caratterizzate anche da una certa prudenza.

Dopo un mese di agosto in cui i mercati finanziari sono stati in balia dell’andamento futuro dei produttori di chip e dei timori non ancora attenuati di una recessione negli Stati Uniti, a segnare la prima metà di settembre sono le decisioni delle banche centrali. Si dovranno prendere alcune decisioni importanti sui tassi d’interesse. Di per sé, però, esse non dovrebbero riservare grandi sorprese. L’attenzione degli investitori è rivolta piuttosto ai vertici delle banche centrali e a ciò che lasceranno trapelare sulla piega che prenderanno in futuro i tassi di riferimento.

Non ancora del tutto sotto controllo l’inflazione nell’Eurozona

Nell’ottica svizzera, l’interesse si incentra soprattutto sulle decisioni sui tassi per l’Eurozona, gli USA e, naturalmente, la Svizzera. A cominciare sarà la Banca centrale europea (BCE) il 12 settembre. Gli operatori di mercato sono quasi unanimi nel supporre che la BCE taglierà i tassi di riferimento di altri 25 punti base. Anche noi ci attendiamo una nuova riduzione in questa misura. Tuttavia, rispetto alle aspettative del mercato, siamo un po’ più cauti circa ulteriori dinamiche di riduzione dei tassi. Mentre per la riunione del 17 ottobre i mercati a termine prevedono sin d’ora il prossimo taglio dei tassi d’interesse con una probabilità del 36%; ipotizziamo che a Francoforte il ritmo sarà più lento.

Infatti, il recente rientro dell’inflazione dell’Eurozona nella fascia target della BCE rappresenta solo un minimo transitorio. L’affievolirsi degli effetti base e, in alcuni casi, i cospicui aumenti dei salari reali torneranno a esercitare pressioni al rialzo sui prezzi al massimo a partire dal quarto trimestre. Lo spettro dell’inflazione non è ancora stato sconfitto del tutto nell’Eurozona e la BCE eviterà di alimentare ancora l’inflazione allentando troppo rapidamente i tassi d’interesse. Non prevediamo quindi un ulteriore taglio fino a dicembre.

L’economia USA ancora in rotta verso un atterraggio morbido

Alla BCE seguirà la Federal Reserve statunitense il 18 settembre. I mercati finanziari danno per scontata una riduzione dei tassi che giungerebbe al più tardi quando il presidente della Fed Jerome Powell avrà pronunciato il suo discorso alla conferenza annuale delle banche centrali a Jackson Hole. Prevediamo inoltre che tra poco meno di due settimane, per la prima volta in oltre quattro anni, la Fed taglierà il suo tasso di riferimento, dando così avvio a un graduale allontanamento dal livello storicamente elevato del tasso di riferimento. Un taglio di 25 punti base sembra appropriato. Escludiamo un allentamento brusco di 50 punti base, che lancerebbe un messaggio di una grave crisi dell’economia statunitense. Tuttavia, non ci sono basi sufficienti per una tale conclusione.

Sebbene esistano crescenti segnali di rallentamento, soprattutto nel mercato del lavoro, si tratta più di una sana normalizzazione che di un presagio di un vero e proprio crollo. La revisione al rialzo della crescita del PIL per il secondo trimestre dal 2,8 al 3,0 (tasso annualizzato) e il perdurare della robusta domanda dei consumatori privati confermano la nostra opinione che quello dell’economia statunitense sarà un atterraggio morbido. Ma indicano in aggiunta che anche la Fed procederà con cautela negli ulteriori tagli dei tassi d’interesse. Il persistere di un’inflazione eccessiva non consente un ritmo sostenuto con l’attuale situazione congiunturale. Sebbene l’attenzione della Fed si concentri un po’ meno sull’inflazione e maggiormente sul mercato del lavoro, essa si adopererà con ogni mezzo per non alimentare aumenti dei prezzi con politiche monetarie di allentamento troppo rapide e troppo ampie. Prevediamo pertanto che la Fed agisca con moderazione e che determini il corso della sua futura politica monetaria soprattutto in funzione degli sviluppi del mercato del lavoro. In assenza di un drastico peggioramento, per i prossimi 12 mesi ci attendiamo che il tasso di interesse di riferimento venga abbassato dall’attuale 5,5% (fascia superiore) al 4%.

La BNS è di nuovo un’incognita?

A chiudere questa serie di decisioni di politiche monetarie importanti per la Svizzera sarà la Banca nazionale svizzera (BNS) il 26 settembre. Anche in questo caso la maggior parte degli analisti di mercato ipotizza un ulteriore taglio dei tassi dall’1,25 all’1%. Condividiamo questa valutazione, pur essendo consapevoli del fatto che la BNS a volte è una vera e propria incognita che tiene in serbo qualche sorpresa. Sia in marzo sia in giugno, ad esempio, le autorità monetarie hanno abbassato il tasso di riferimento di 25 punti base, cogliendo così alla sprovvista gli analisti e gli operatori dei mercati finanziari. In questo contesto, non si può escludere che il tasso di riferimento rimanga invariato e che ci sia un’altra sorpresa. Ciò nonostante, riteniamo che prevalgano gli argomenti a favore di un nuovo allentamento. Nonostante nel nostro Paese l’inflazione si muova da tempo all’interno della fascia target della BNS, allo stesso tempo l’economia cresce, ma a un ritmo inferiore alla media, e il franco svizzero è troppo forte, soprattutto rispetto all’euro. Tuttavia, per attenuare i venti contrari che soffiano sui cambi e che gravano sulle esportazioni, per dare nuovo slancio all’edilizia, per soffocare sul nascere le tendenze deflazionistiche nei prezzi delle importazioni e per sostenere la domanda dei consumi privati, prevediamo una terza riduzione consecutiva del tasso di riferimento.

Ci attendiamo tuttavia che questo sarà l’ultimo allentamento prima di una prolungata battuta d’arresto. Con la riduzione prevista, il tasso di riferimento si colloca sul limite inferiore della zona neutrale, un livello giustificato dato che l’inflazione è sotto controllo e lo sviluppo economico, seppur non roseo, è relativamente solido. Considerato il contesto congiunturale teso, la BNS si guarderà bene dallo sparare troppo velocemente tutte le sue cartucce. Tanto più per la sua capacità limitata di sostenere il cambio EUR/CHF mediante politiche monetarie di allentamento. Dato il livello dei tassi di riferimento nettamente più elevato nell’Eurozona, la BNS non ha lo stesso margine di manovra della BCE, a meno che non voglia riportare il tasso di riferimento in territorio negativo. È una mossa che però escludiamo. Sono stati troppo devastanti gli effetti collaterali negativi della fase di tassi negativi protrattasi per otto anni, fino a settembre 2022.

Le scottature si sentono ancora

Nel complesso, ci attendiamo dunque che le banche centrali principali nell’ottica svizzera si muovano con prudenza nel ciclo di tagli dei tassi d’interesse (v. grafico).

Le banche centrali devono riuscire a trovare l’equilibrio necessario per rispondere adeguatamente a un contesto economico indebolito, evitando al contempo, per così dire, di soffocare in dirittura d’arrivo o addirittura di invertire la tendenza alla disinflazione che pare persistere. Viste le scottature prese per avere imperdonabilmente sottovalutato la spinta inflazionistica iniziata nel 2021, è probabile che le banche vadano incontro al calo dei tassi di inflazione con scetticismo piuttosto che con un prematuro ottimismo. Pertanto, nel decidere in futuro sui tassi, preferiranno attendere un dato sull’inflazione in più piuttosto che uno in meno.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Le informazioni non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio né della capacità di rischio né della situazione finanziaria né di altre esigenze particolari del destinatario o della destinataria. La/Il destinataria/o è espressamente invitata/o a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è consultabile sulla pagina web bancamigros.ch/fib-it. Il contenuto di questa pubblicazione potrebbe essere stato interamente o parzialmente creato con l’aiuto dell’intelligenza artificiale. Nell’impiego dell’intelligenza artificiale, la Banca Migros SA utilizza tecnologie selezionate e non pubblica contenuti generati meccanicamente senza verifica umana. Indipendentemente dal fatto che le presenti informazioni siano state create con o senza l’aiuto dell’intelligenza artificiale, la Banca Migros SA non fornisce alcuna garanzia in merito alla loro esattezza o completezza e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura che potrebbero derivare dalle presenti informazioni. Le informazioni qui riportate rappresentano esclusivamente un’istantanea della situazione al momento della stampa; non sono previsti aggiornamenti automatici regolari.