Persiste nelle borse valori l’aspettativa che la Fed riduca significativamente il ritmo dei rialzi dei tassi di interesse. Una speranza che può naufragare. Nella lotta all’inflazione, infatti, la Federal Reserve non tiene conto dello stato d’animo dei mercati finanziari.

Il nome Ivan Petrovic Pavlov vi dice qualcosa? Avrete forse sentito parlare almeno di uno dei suoi cani. Perché gli amici a quattro zampe del Premio Nobel per la medicina sono balzati agli onori della cronaca di tutto il mondo, oltre a essere stati menzionati in saggi di psicologia. Ecco come sono andate le cose.

Evviva! È l’ora della pappa!

Pavlov aveva notato che i cani cominciavano a salivare sin da quando sentivano i passi del padrone in arrivo. Avevano quindi letteralmente l’acquolina in bocca pur non avendo cibo in vista. Sulla scorta di questa osservazione, il medico fece un esperimento all’inizio del secolo scorso. Suonava sempre un campanellino poco prima di dare da mangiare ai cani. All’inizio gli animali non reagivano al tintinnio della campanella. Ripetendo però l’operazione, la salivazione avveniva al semplice suono del campanello. I cani avevano imparato che la campanella era associata direttamente all’alimentazione e reagivano di conseguenza al suono del campanello, in attesa dell’osso imminente.

Pavlov aveva così dimostrato sperimentalmente il cosiddetto condizionamento: uno stimolo in realtà neutro (suono di un campanello) innesca una risposta incondizionata (salivazione), inizialmente svincolata dal segnale di stimolazione.

I condizionamenti esistono anche sui mercati finanziari

Interessante, penserete. Ma cosa c’entra tutto questo con il mondo degli investimenti? Ebbene, è difficile non pensare che, ancora una volta, i mercati azionari siano soggetti a un condizionamento interiorizzato da oltre dieci anni. Dopo la crisi finanziaria gli investitori hanno imparato che i venti contrari non solo venivano soffocati sul nascere dalle banche centrali, ma addirittura invertiti e trasformati in un vento favorevole mediante un allentamento della politica monetaria. Quello che per i cani di Pavlov era il tintinnio del campanello, sul fronte economico è stato solo una cattiva notizia per i mercati azionari: uno stimolo in realtà privo di connotazione, o semmai una connotazione negativa (notizie di congiuntura economica), ha prodotto una risposta positiva delle quotazioni, in attesa di «cibo» con un ulteriore sostegno della politica monetaria. In breve: «bad news were good news.»

In cerca di cattive notizie

Chi cerca «bad news» o quanto meno fosche prospettive, in questo momento troverà in quattro e quattr’otto ciò che cerca. Gli indici dei direttori degli acquisti si collocano nella zona di contrazione, il mercato immobiliare americano è letteralmente malconcio, le condizioni di (ri)finanziamento per le imprese sono notevolmente inasprite e l’inflazione, in particolare quella di base, è ancora lungi dall’essere sotto controllo. E non è tutto: i mercati finanziari stanno deliberatamente attenti alla peggiore interpretazione possibile dei dati economici, pur essendo possibile una lettura diversa. Questo è quanto accade con gli ultimi dati sul mercato del lavoro provenienti dagli Stati Uniti. Il punto centrale è stato il presunto placarsi della crescita dei salari, interpretato sulla scorta del rallentamento della crescita delle retribuzioni orarie medie. È stato invece praticamente ignorato del tutto il fatto che gli indicatori salariali meno volatili si collochino sempre più in basso nella fascia rossa. Ad esempio, il dinamismo della crescita dei salari mediani per chi cambia lavoro ha subito un netto miglioramento, superando ormai di oltre il 15% quello dell’anno precedente.

Il motivo di questo atteggiamento sembra chiaro. I mercati finanziari sono ansiosi di sentire il campanello. E il condizionamento pluriennale ha effetto: solo dall’inizio dell’anno l’S&P 500 ha registrato un utile di corso del 3,3% circa, il Dow Jones è in terreno positivo al 2,4% e il Nasdaq supera addirittura il 4,4%.

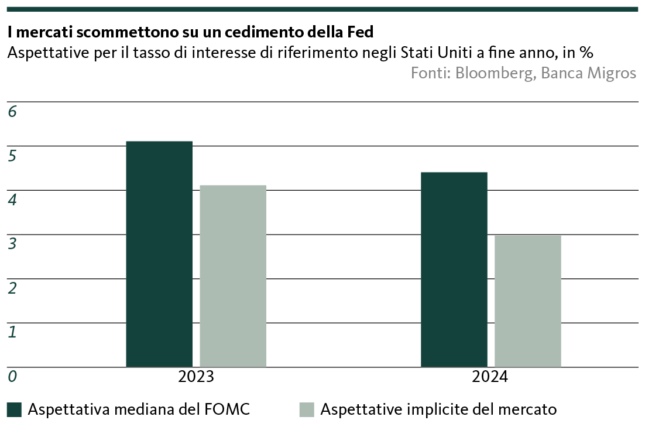

L’andamento dei corsi anticipa in ultima analisi un osso della politica monetaria, che però probabilmente non si materializzerà. In concreto, la banca centrale statunitense Fed non rallenterà e meno ancora congelerà il rialzo dei tassi nel giro di poco tempo, come sperano gli attori di mercato. E questo emerge chiaramente, ad esempio, se si confrontano le aspettative sui tassi d’interesse interne al mercato e le proiezioni sui tassi del Comitato federale del mercato aperto FOMC (vedi grafico sotto).

«Dont’ fight the Fed»

Ma a rivelare che nella sua politica di rialzo dei tassi la Fed non si lascerà trarre in inganno da dati economici non ottimali sono anche le valutazioni e la retorica verbale dei funzionari della banca centrale. Essi sono più che mai convinti della necessità di raffreddare il mercato del lavoro, in particolare per ridurre l’inflazione dei servizi. Un esempio: l’ultimo verbale della riunione del FOMC segnalava esplicitamente il legame tra l’aumento dei salari e la pressione al rialzo dei prezzi dei servizi di base.

«Don’t fight the Fed», recita un detto borsistico noto da tempo. Appunto, non posizionarsi contro la politica della banca centrale. L’attuale andamento delle quotazioni azionarie rappresenta tuttavia un’elevatissima scommessa su una marcia indietro della Fed. E il rischio del frantumarsi della speranza è di conseguenza alto. I mercati finanziari devono imparare a fare a meno dell’osso.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.