An den Aktienbörsen hält sich die Erwartung, dass die Fed bei der Zinserhöhung deutlich Tempo rausnehmen werde. Diese Hoffnung birgt Enttäuschungspotenzial. Denn bei der Inflationsbekämpfung nimmt die US-Notenbank keine Rücksicht auf die Finanzmarktbefindlichkeit.

Sagt Ihnen der Name Iwan Petrowitsch Pawlow etwas? Wahrscheinlich haben Sie zumindest mal von einem seiner Hunde gehört. Denn die Vierbeiner des Nobelpreisträgers der Medizin erlangten buchstäblich Weltruhm und fanden Eingang in die Psychologie-Fachliteratur. Und das kam so:

Hurra, es gibt Futter!

Pawlow fiel auf, dass bei Hunden der Speichelfluss bereits angeregt wird, wenn Sie die nahenden Schritte ihres Besitzers vernehmen. Es läuft ihnen also wortwörtlich das Wasser im Maul zusammen, obwohl noch gar kein Futter in Sicht ist. Aufgrund dieser Beobachtung machte der Mediziner zu Beginn des letzten Jahrhunderts ein Experiment. Unmittelbar vor Fütterung der Hunde läutete er jeweils ein Glöckchen. Zu Beginn reagierten die Tiere nicht auf das Klingeln des Glöckchens. Nach einigen Wiederholungen wurde deren Speichelfluss aber bereits angeregt, wenn sie nur schon das Läuten des Glöckleins hörten. Die Hunde hatten gelernt, dass das Glöckchen unmittelbar mit der Fütterung zusammenhing und reagierten entsprechend bei dessen Erklingen in Erwartung auf den bevorstehenden Knochen.

Pawlow hatte damit experimentell die sogenannte Konditionierung veranschaulicht: Ein eigentlich neutraler Reiz (Glöckchenton) löst eine unbedingte Reaktion aus (Speichelfluss), die ursprünglich in keinerlei Zusammenhang mit dem Reizsignal stand.

Konditionierung gibt es auch an den Finanzmärkten

Alles schön und gut, werden Sie jetzt denken. Doch was hat dies mit der Welt des Anlegens zu tun? Nun, man kann sich des Eindrucks nicht erwehren, dass die Aktienmärkte einmal mehr einer über ein Jahrzehnt verinnerlichten Konditionierung erliegen. Die Anleger*innen lernten nach der Finanzkrise, dass aufkeimender Gegenwind von den Zentralbanken nicht nur im Keim erstickt, sondern durch Öffnen der geldpolitischen Schleusen sogar in Rückenwind umgekehrt wurde. Was für Pawlows Hunde das Klingeln des Glöckchens war, stellten für die Aktienmärkte schlechte Neuigkeiten von der Wirtschaftsfront dar: Ein eigentlich nicht – oder sogar negativ – korrelierter Reiz (Konjunkturmeldungen) führte zu einer positiven Kursreaktion in Erwartung der «Fütterung» mit zusätzlicher geldpolitischen Unterstützung. Kurz: «Bad news were good news.»

Auf der Suche nach schlechten Neuigkeiten

Bei der Suche nach «bad news» oder zumindest nach trüben Aussichten wird man derzeit schnell fündig. Die Einkaufmanager-Indizes notieren in der Kontraktionszone, der amerikanische Immobilienmarkt steckt regelrecht in der Bredouille, die (Re-)Finanzierungskonditionen für die Unternehmen haben sich markant verschärft, und die Teuerung – namentlich die Kerninflation – ist noch weit davon entfernt, gebändigt zu sein. Mehr noch: Die Finanzmärkte richten das Augenmerk bewusst auf die schlechtmöglichste Auslegung von Wirtschaftsdaten, auch wenn eine andere Leseart möglich wäre. So geschehen bei den jüngsten Arbeitsmarktdaten aus den USA. Im Zentrum stand die vermeintliche Beruhigung beim Lohnwachstum, abgelesen an der Wachstumsverlangsamung bei den durchschnittlichen Stundenlöhnen. Praktisch komplett ausgeblendet wurde hingegen, dass weniger volatile Lohnindikatoren immer tiefer im roten Bereich notieren. So legte beispielsweise die Dynamik beim Medianlohnwachstum für Jobwechsler deutlich zu und beläuft sich mittlerweile auf mehr als 15 Prozent gegenüber dem Vorjahr.

Der Grund für diese Haltung scheint klar. Die Finanzmärkte wollen unbedingt das Glöckchen hören. Und die jahrelange Konditionierung wirkt: Allein seit Jahresbeginn verzeichnet der S&P 500 einen Kursgewinn von rund 3,3 Prozent, der Dow Jones liegt 2,4 Prozent im Plus, und der Nasdaq notiert sogar 4,4 Prozent höher.

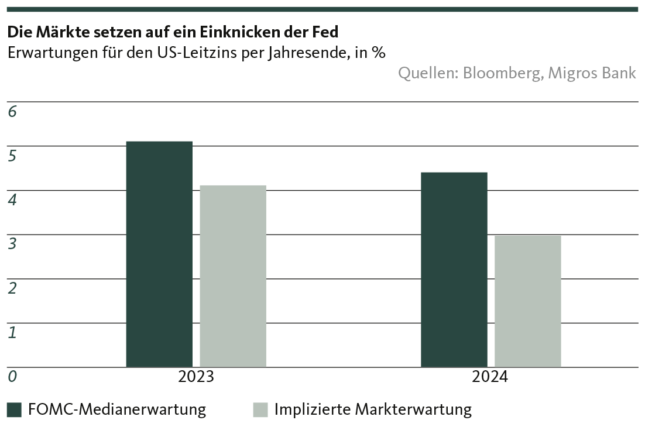

Diese Kursentwicklungen nahmen letztlich einen geldpolitischen Knochen vorweg, der aber wohl ausbleiben wird. Konkret wird die US-Notenbank Fed die Zinserhöhung noch nicht so bald verlangsamen oder gar aussetzen, wie dies die Marktteilnehmenden hoffen. Deutlich wird dies etwa bei der Gegenüberstellung der marktimplizierten Zinserwartungen und den Zinsprojektionen des Fed-Offenmarkt-Ausschusses FOMC (siehe Grafik).

«Dont’ fight the Fed»

Dass die Fed sich von durchzogenen Wirtschaftsdaten nicht in ihrem Zinserhöhungskurs beirren lassen wird, verdeutlichen aber auch die Einschätzungen und die verbale Rhetorik der Notenbank-Offiziellen. Mehr denn je sind sie von der Notwendigkeit überzeugt, den Arbeitsmarkt abkühlen zu müssen, um insbesondere bei der Dienstleistungsinflation einen Rückgang erzwingen zu können. So hielt das letzte Sitzungsprotokoll des FOMC explizit den Zusammenhang zwischen steigenden Löhnen und dem Aufwärtsdruck bei den Kerndienstleistungspreisen fest.

«Don’t fight the Fed», lautet eine altbekannte Börsenweisheit – ja keine Positionierung gegen den Notenbankkurs. Die aktuelle Aktienkursentwicklung stellt jedoch eine enorme Wette auf ein Einknicken der Fed dar. Entsprechend hoch ist das Enttäuschungsrisiko. Die Finanzmärkte müssen lernen, ohne den Knochen auszukommen.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.