Il 18 giugno lo Swiss Market Index (SMI) ha finalmente superato per la prima volta la soglia dei 10’000 punti nella giornata di negoziazione. Anche se non è riuscito a mantenere questo livello fino alla fine del semestre, nei primi sei mesi del 2019 l’indice guida svizzero è aumentato quasi del 18%. Nella seconda metà dell’anno si prevedono rendimenti più modesti.

A dispetto di tutte le previsioni pessimistiche e dei rischi, nei primi sei mesi dell’anno i mercati azionari globali hanno registrato un andamento eccezionale. Le perdite di corso subite nell’ultimo trimestre del 2018 sono state in parte recuperate. Tenuto conto delle distribuzioni di dividendi pari al 3,2% circa, lo SMI ha chiuso il primo semestre con un rendimento del 21,2%. I titoli più importanti dell’eurozona sono aumentati del 20% circa. L’ampio mercato azionario statunitense (S&P 500) è salito del 18,5%, mentre l’indice tecnologico Nasdaq Composite è cresciuto del 21,3%. Solo in Giappone gli investitori hanno dovuto accontentarsi di un rendimento relativamente modesto, pari al 7,5%. Infatti, quando lo yen tende a rafforzarsi come in questo momento, le imprese di esportazione – essenziali per il Paese – risultano penalizzate da un calo delle vendite.

Forte ripresa nella prima metà dell’anno

Legenda: accanto allo SMI, il grafico mostra l’andamento degli indici comprendenti grandi aziende quotate in borsa nell’eurozona (Euro Stoxx 50), negli USA (S&P 500, Nasdaq) e in Giappone (Nikkei-225) in moneta locale

Fonte: Bloomberg

Quello che sorprende è la resistenza dello SMI rispetto agli altri mercati azionari (cfr. grafico). Nell’ultimo trimestre del 2018 i titoli svizzeri hanno sofferto molto meno rispetto a quelli esteri, eppure sono riusciti a tenere il passo con le controparti straniere nella recente fase di ripresa.

Pesi massimi dominanti

Lo SMI è un indice molto concentrato che comprende le 20 maggiori società quotate in borsa in Svizzera. Poiché il nostro Paese dispone di un’economia molto aperta, il mercato azionario svizzero è caratterizzato da imprese che operano a livello globale. Dal momento che questi gruppi realizzano solo una piccola parte del valore aggiunto sul territorio nazionale, l’indice guida non è un buon indicatore dello stato dell’economia elvetica.

Lo SMI è dominato da imprese farmaceutiche e finanziarie, nonché dalla multinazionale alimentare Nestlé. In termini di capitalizzazione di mercato, Nestlé, Novartis e Roche rappresentano da sole oltre il 50% dello SMI. L’andamento dell’indice è dunque influenzato in misura determinante dalle azioni di questi tre pesi massimi. Dato che queste imprese operano in settori resistenti alla congiuntura e promettono proventi stabili e rendimenti da dividendi interessanti anche nelle fasi di incertezza del mercato, in queste ultime situazioni il dominio del trio tende ad aumentare ulteriormente. Per questo motivo lo SMI ha mantenuto una performance migliore rispetto ai mercati azionari esteri nell’ultimo trimestre del 2018.

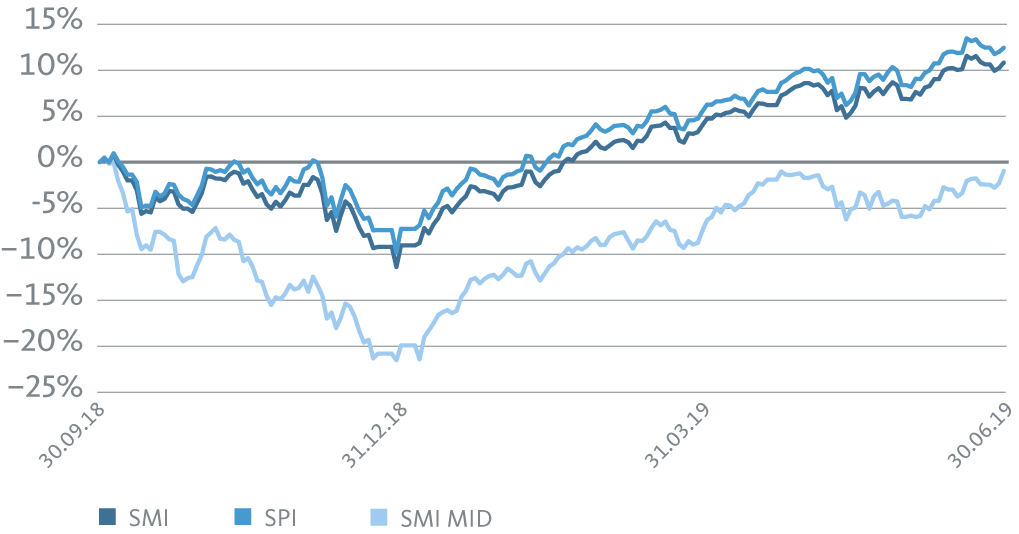

Un quadro delle quotazioni differenziato

Se si esamina nel dettaglio il mercato azionario svizzero, emerge un quadro differenziato dello sviluppo registrato dall’autunno scorso. Lo SMI ha beneficiato del suo carattere difensivo e lo stesso vale per lo Swiss Performance Index (SPI) che, con le attuali 212 posizioni, comprende quasi tutti i titoli negoziati nella borsa svizzera SIX. Poiché le 20 azioni dello SMI dominano nettamente in termini di capitalizzazione di mercato, lo SPI coincide all’80% con lo SMI. Questo spiega la somiglianza nell’andamento dei due indici nel corso del tempo.

Il migliore rendimento dello SPI (21,8% nel primo semestre) rispetto allo SMI si spiega tra l’altro con la maggiore ponderazione delle azioni Nestlé – che presentano un rendimento superiore alla media – all’interno del più ampio dei due indici. Al contrario, le cosiddette «mid cap», ossia le società con una capitalizzazione di mercato di medie dimensioni, hanno registrato un andamento deludente.

Mid cap deboli, la seconda linea del mercato azionario svizzero è in difficoltà

Legenda: accanto allo SMI, il grafico mostra l’andamento dello Swiss Performance Index (SPI) e dello SMI MID (SMI Mid-Cap), incluse per ciascuno anche le distribuzioni di dividendi

Fonte: Bloomberg

Lo SMI MID comprende le 30 maggiori azioni di società mid cap non incluse nel barometro delle blue chip SMI. Questo indice è molto meno influenzato da una singola impresa rispetto allo SMI e allo SPI e contempla un maggior numero di settori. In questo barometro sono rappresentati gruppi industriali conosciuti, come Georg Fischer e Schindler, assicuratori come Baloise e Helvetia, ma anche società tecnologiche come Logitech. Di conseguenza, lo SMI MID rispecchia meglio l’evoluzione economica in Svizzera, anche se nel periodo raffigurato non ha potuto beneficiare della performance positiva di Nestlé, Novartis e Roche. A metà anno sono state compensate solo le perdite di corso subite nell’ultimo trimestre dell’anno precedente.

Tanti punti interrogativi

Le prospettive per le azioni svizzere dipendono fortemente dagli sviluppi economici e politici. E qui esistono ancora molti fattori di rischio. Un’ulteriore escalation della controversia commerciale tra Stati Uniti e Cina è possibile in qualsiasi momento e i mercati mostrano ogni volta una forte reazione ai segnali di distensione o inasprimento del conflitto. Dato che l’anno prossimo si svolgeranno le elezioni presidenziali statunitensi, è tuttavia probabile che l’amministrazione Trump non sia interessata a portare la controversia commerciale a una piena escalation. Inoltre, non è ancora chiaro quando e a quali condizioni la Gran Bretagna lascerà l’Unione europea. Prevediamo però che entrambe le parti si impegneranno a evitare gravi danni economici. Altri fattori di disturbo sono l’evoluzione politica nell’Unione monetaria e il conflitto con l’Iran.

Al momento non si prevede una recessione né negli Stati Uniti né in Europa. C’è tuttavia da aspettarsi un calo relativamente significativo della crescita economica. Attualmente la controversia commerciale incide infatti sull’economia reale e frena la propensione delle imprese agli investimenti. Le banche centrali si sono quindi già mostrate propense a intervenire con misure di sostegno in caso di necessità. Da quando la Banca centrale statunitense ha accennato alla possibilità di una riduzione del tasso di riferimento, le borse accolgono favorevolmente anche i dati congiunturali negativi. Il cambio di rotta nelle previsioni sui tassi mostra che le banche centrali sono ancora disposte a creare una rete di sicurezza per i mercati azionari al fine di evitare eccessive flessioni. Di conseguenza occorre mettere in conto una maggiore volatilità sui mercati azionari e un potenziale di rialzo limitato. Nel prossimo futuro non si corre però il rischio di entrare in una fase di indebolimento duratura.

Mid cap interessanti

Qui di seguito vi presentiamo alcuni titoli interessanti dello SMI MID. Le azioni di queste società sono quotate in parte nettamente al di sotto del loro massimo delle ultime 52 settimane. In considerazione della valutazione ragionevole e delle buone prospettive di crescita, questi titoli offrono un allettante potenziale di rialzo a lungo termine:

Dufry è il più grande gestore al mondo di duty-free shop e, con una quota di mercato superiore al 10%, è anche leader mondiale del commercio al dettaglio nel settore dei viaggi. In ambito aeroportuale Dufry possiede una quota di mercato pari a oltre il 20%, ossia più del doppio rispetto al maggiore dei suoi concorrenti. Il costante aumento del numero di passeggeri, così come concessioni supplementari per i negozi, consentono all’azienda di realizzare una crescita strutturale. La posizione dominante sul mercato procura inoltre vantaggi in termini di costi. Dufry è un titolo ciclico legato ai beni di consumo e dipende quindi dalle fluttuazioni congiunturali. In questo settore il mercato anticipa già molti dei futuri sviluppi, motivo per cui attualmente l’azione si colloca oltre il 30% al di sotto della quotazione massima raggiunta l’anno scorso.

L’impresa industriale Georg Fischer suddivide la propria attività in tre settori: sistemi di tubazioni, getti lavorati per l’industria automobilistica, aerea e spaziale nonché macchine utensili. In futuro l’azienda di Sciaffusa desidera concentrarsi maggiormente sui sistemi di tubazioni, poiché questo ramo presenta i maggiori margini di profitto e il potenziale di crescita più interessante. Le altre due unità sono fortemente cicliche e diluiscono l’elevato margine di profitto dell’attività nell’ambito delle tubature. Non vi è inoltre nessun potenziale di sinergia tra i diversi settori. Il solido bilancio permette a Georg Fischer di rafforzare il reparto più redditizio con acquisizioni ben selezionate. Un potenziale rallentamento della produzione industriale in Europa o in Cina è già in gran parte considerato nelle quotazioni delle azioni.

Logitech è uno dei produttori leader a livello mondiale di accessori per computer, diventato famoso negli anni 2000 grazie ai suoi mouse e tastiere. Nel frattempo Logitech ha notevolmente ampliato il suo portafoglio di periferiche e offre anche webcam, cuffie, altoparlanti e telecomandi, nonché accessori per il mercato dei videogiochi, attualmente in rapida crescita. L’azienda romanda dispone di un bilancio sano che le consente di crescere con acquisizioni mirate. L’elevata competitività del settore impone a Lotigech di lanciare costantemente prodotti nuovi e differenziati. Per questo motivo l’impresa tecnologica si concentra in misura sempre maggiore su prodotti di design di alta qualità.