Le 18 juin, nous y sommes enfin parvenus: le Swiss Market Index (SMI) dépassait pour la première fois la barre des 10’000 points dans les transactions journalières. Même s’il n’a pas pu maintenir totalement son niveau jusqu’à la fin du semestre, l’indice directeur suisse a progressé de près de 18 % au cours de la première moitié de l’année. Au second semestre, il faut s’attendre à des rendements plus modestes

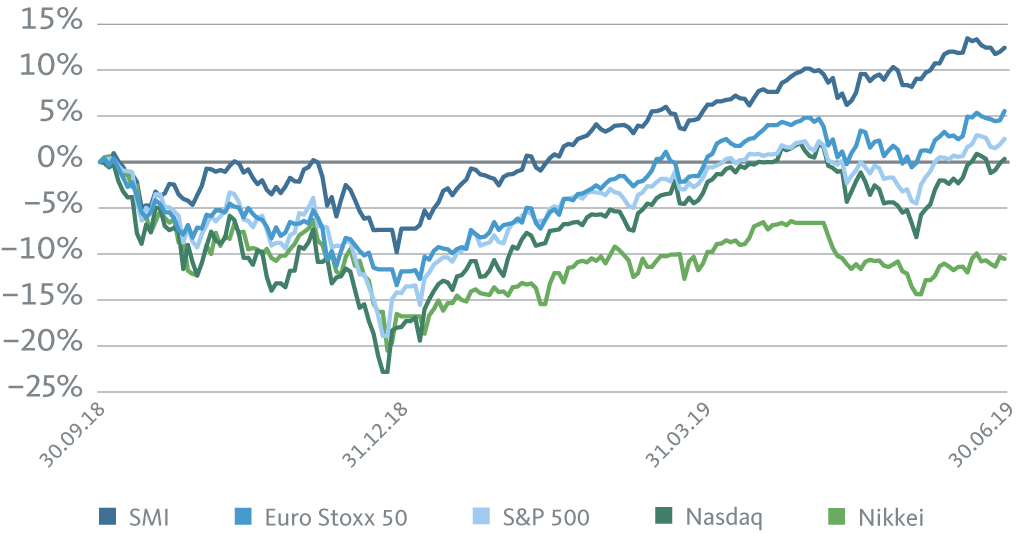

Malgré toutes les prophéties de malheur et de risques, les marchés boursiers mondiaux ont connu une évolution admirable au cours du premier semestre de l’année. Les pertes de cours subies au dernier trimestre de 2018 ont parfois été plus que compensées. En prenant en compte les dividendes versés d’environ 3,2 %, le SMI affiche un rendement de 21,2 % au premier semestre. Les valeurs les plus importantes de la zone euro ont augmenté d’environ 20 %. Le vaste marché boursier américain (S&P 500) a grimpé de 18,5 %, tandis que le Nasdaq Composite axé sur la technologie a augmenté de 21,3 %. Ce n’est qu’au Japon que les investisseurs ont dû se contenter d’un rendement relativement modeste de 7,5 %. Lorsque le yen tend à se renforcer – comme c’est le cas actuellement – les entreprises exportatrices, qui sont si importantes pour le pays, souffrent d’une baisse des ventes.

Reprise vigoureuse au premier semestre

Légende: le graphique indique, à côté du SMI, l’évolution des indices de grandes sociétés cotées de la zone euro (Euro Stoxx 50), des États-Unis (S&P 500, Nasdaq) et du Japon (Nikkei-225) en monnaie locale

Source: Bloomberg

La résistance du SMI est particulièrement frappante par rapport aux autres marchés des actions (cf. graphique). Au dernier trimestre 2018, les titres suisses ont nettement moins souffert que les titres étrangers. Néanmoins, ils ont été en mesure de suivre le rythme de leurs homologues au cours de la récente phase de reprise.

Poids lourds dominants

Le SMI est un indice très concentré, qui regroupe les 20 plus grandes sociétés cotées de Suisse. Parce que notre pays a une économie très ouverte, la place boursière suisse est dominée par des entreprises qui opèrent à l’échelle mondiale. Comme ces groupes ne génèrent qu’une petite partie de leur valeur ajoutée en Suisse, l’indice directeur n’est pas un bon indicateur de l’état de l’économie suisse.

Le SMI est dominé par des entreprises pharmaceutiques et financières ainsi que Nestlé, le géant de l’alimentation. En termes de capitalisation boursière, Nestlé, Novartis et Roche représentent à elles seules plus de 50 % du SMI. La performance de l’indice est donc largement déterminée par ces trois poids lourds boursiers. Comme ces sociétés opèrent dans des secteurs cycliquement résistants et promettent des bénéfices stables et des taux de dividende attrayants, même dans des phases de marché incertaines, la domination du trio continue d’augmenter dans des phases de marché incertaines. Pour cette raison, au dernier trimestre de 2018, l’indice SMI s’est mieux comporté que les marchés boursiers étrangers.

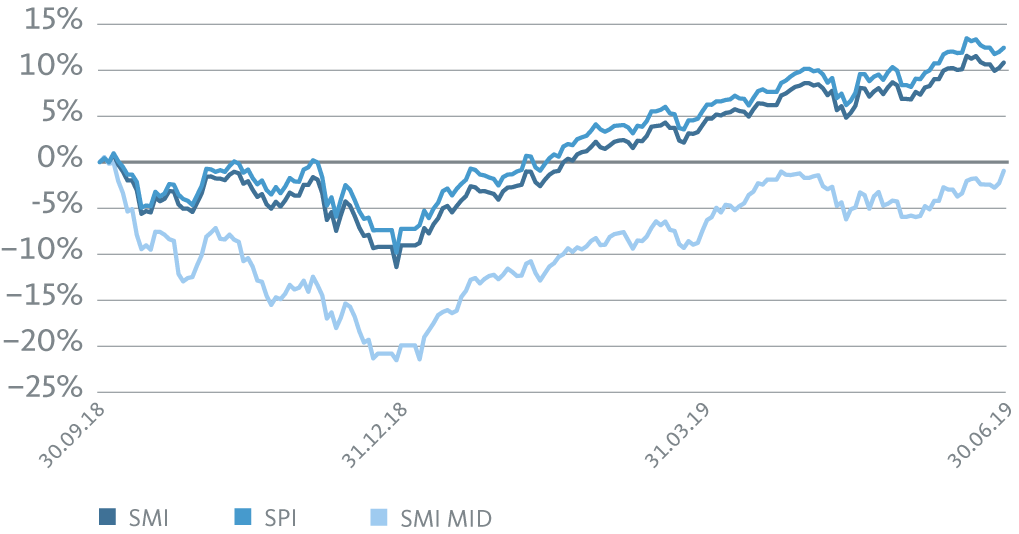

Vue d’ensemble différenciée des cours

Si l’on examine de plus près le marché suisse des actions, on constate une évolution différenciée depuis l’automne dernier. Le SMI a profité de son caractère défensif. Il en va de même pour le Swiss Performance Index (SPI), qui comprend actuellement 212 positions et presque tous les titres négociés à la bourse suisse SIX. En raison de la domination presque absolue des 20 titres du SMI, la capitalisation de marché du SPI équivaut toutefois à 80 % à celle du SMI. C’est ce qui explique l’évolution progressive des deux indices au fil du temps.

Le meilleur rendement de l’indice SPI par rapport à l’indice SMI (21,8 % au premier semestre de l’année) s’explique en partie par la pondération plus élevée de l’action Nestlé, supérieure à la moyenne, dans l’indice large. En revanche, les valeurs dites mid-cap – il s’agit de sociétés à capitalisation boursière moyenne – ont connu une évolution décevante.

Mid caps faibles – Deuxième garde du marché boursier suisse en difficulté

Légende: le graphique indique, en dehors du SMI, l’évolution du Swiss Performance Index (SPI) et du SMI MID (SMI mid-cap), avec les dividendes versés

Source: Bloomberg

L’indice SMI MID englobe les actions des 30 plus importantes d’entre elles, qui ne figurent pas déjà au baromètre des blue chips, le SMI. Cet indice dépend moins de quelques entreprises que le SMI et le SPI, et prend en compte davantage de secteurs d’activité. Le baromètre comprend des groupes industriels bien connus tels que Georg Fischer et Schindler, des compagnies d’assurance telles que la Bâloise et Helvetia, et des entreprises technologiques telles que Logitech. En conséquence, le SMI MID reflète mieux les événements économiques en Suisse, mais n’a pas pu bénéficier de la bonne performance de Nestlé, Novartis et Roche au cours de la période sous revue. Au milieu de l’année, seules les pertes de cours du dernier trimestre de l’année précédente ont été compensées.

De nombreux points d’interrogation

Les perspectives pour les actions suisses dépendent fortement de l’évolution économique et politique. Et il y a encore beaucoup de facteurs de risque. Il faut s’attendre, à tout moment, à une nouvelle escalade du différend commercial entre les États-Unis et la Chine. Les marchés réagissent fortement aux signes d’apaisement ou d’intensification du conflit. Toutefois, avec l’élection présidentielle américaine qui aura lieu l’année prochaine, il est probable que l’administration Trump ne sera pas intéressée par une escalade complète du conflit commercial. On ne sait toujours pas non plus quand et dans quelles conditions la Grande-Bretagne quittera l’UE. Toutefois, nous nous attendons à ce que les deux parties s’efforcent d’éviter d’importants dommages économiques. L’évolution politique de l’Union monétaire et le conflit iranien sont d’autres éléments perturbateurs.

À l’heure actuelle, on ne saurait s’attendre à une récession ni aux États-Unis ni en Europe. Toutefois, on peut s’attendre à un ralentissement relativement important de la croissance économique. Le différend commercial a maintenant des répercussions sur l’économie réelle et nuit à la disposition à investir des entreprises. Les banques centrales ont donc déjà signalé qu’elles interviendraient de manière solidaire si nécessaire. Depuis que la Réserve fédérale américaine a indiqué la possibilité d’une baisse des taux directeurs, même les mauvaises données économiques ont été reçues positivement par les marchés boursiers. Le changement de cap des perspectives de taux montre que les banques centrales sont toujours prêtes à mettre un filet de sécurité sur les marchés des actions afin d’éviter de trop grands revers. Il faut donc s’attendre à une volatilité accrue sur les marchés boursiers et à un potentiel de cours limité. Toutefois, il n’y a aucune menace d’une phase de faiblesse durable dans un avenir prévisible.

Mid caps attrayants

Ci-dessous, nous présentons quelques titres intéressants du SMI MID. Les actions de certaines de ces sociétés se négocient bien en deçà de leur plus haut niveau depuis 52 semaines. En raison de leur valorisation raisonnable et de leurs bonnes perspectives de croissance, ces actions offrent un potentiel de prix attractif à long terme:

Dufry est le plus grand exploitant mondial de boutiques hors taxes et le leader mondial dans le commerce de détail de voyages avec une part de marché de plus de 10 %. Dans le secteur aéroportuaire, Dufry détient une part de marché de plus de 20 %, soit plus du double de celle de son principal concurrent. L’augmentation constante du nombre de passagers et les concessions supplémentaires pour les magasins permettent à l’entreprise de générer une croissance structurelle. En outre, la position dominante sur le marché permet d’obtenir des avantages en termes de coûts. Dufry est un titre de consommation cyclique qui dépend des fluctuations économiques. Le marché anticipe déjà beaucoup à cet égard, c’est pourquoi l’action se négocie actuellement plus de 30 pour cent en dessous de son plus haut niveau de l’année précédente.

L’entreprise industrielle Georg Fischer répartit son activité sur trois branches: les systèmes de canalisations, les pièces moulées pour l’automobile, ainsi que l’aérospatiale et les machines-outils. L’entreprise de Schaffhouse souhaite à l’avenir se concentrer davantage sur la branche Pipe Systems, qui présente les marges bénéficiaires les plus élevées et le potentiel de croissance le plus attractif. Les deux autres unités sont très cycliques et diluent les marges bénéficiaires élevées du secteur de la tuyauterie. De plus, il n’y a guère de potentiel de synergies entre les branches. La solidité de son bilan permet à Georg Fischer de renforcer sa division la plus rentable au moyen d’acquisitions sélectionnées. Un ralentissement de la production industrielle en Europe ou en Chine se reflète déjà largement dans le cours de l’action.

Logitech est l’un des principaux fabricants mondiaux d’accessoires informatiques. La société est devenue célèbre dans les années 2000 pour ses souris et claviers d’ordinateur. Entre-temps, Logitech a massivement élargi son portefeuille de périphériques, y compris les webcams, casques, haut-parleurs, télécommandes et accessoires pour le marché du jeu en pleine croissance. La société de Suisse romande présente un bilan sain, qui lui permet de se développer au moyen d’acquisitions ciblées. L’environnement hautement concurrentiel oblige Logitech à lancer constamment de nouveaux produits plus différenciés. C’est pourquoi l’entreprise technologique se concentre de plus en plus sur des produits de design de haute qualité.