Am 18. Juni war es endlich soweit: Der Swiss Market Index (SMI) überstieg im Tageshandel erstmals die Marke von 10’000 Punkten. Auch wenn er das Niveau bis zum Semesterende nicht ganz halten konnte, stieg der Schweizer Leitindex im ersten Halbjahr um fast 18 Prozent. In der zweiten Jahreshälfte sind bescheidenere Renditen zu erwarten.

Allen Unkenrufen und Risiken zum Trotz haben sich die weltweiten Aktienmärkte im ersten Halbjahr prächtig entwickelt. Die im Schlussquartal 2018 erlittenen Kursverluste wurden teilweise mehr als wettgemacht. Unter Einbezug der Dividendenausschüttungen im Umfang von rund 3,2 Prozent weist der SMI im ersten Halbjahr eine Rendite von 21,2 Prozent auf. Die gewichtigsten Werte der Eurozone stiegen rund 20 Prozent. Der breite US-Aktienmarkt (S&P 500) kletterte 18,5 Prozent, während der technologielastige Nasdaq Composite um 21,3 Prozent zulegte. Nur in Japan mussten sich die Anleger mit einer vergleichsweise bescheidenen Rendite von 7,5 Prozent begnügen. Neigt der Yen zur Stärke – wie gegenwärtig –, leiden die für das Land so wichtigen Exportunternehmen unter einem schwächeren Absatz.

Kräftige Erholung in der ersten Jahreshälfte

Legende: Die Grafik zeigt neben dem SMI die Entwicklung der Indizes für grosse, börsenkotierte Unternehmen der Eurozone (Euro Stoxx 50), aus den USA (S&P 500, Nasdaq) und aus Japan (Nikkei-225) in Lokalwährung

Quelle: Bloomberg

Auffallend ist die Widerstandsfähigkeit des SMI im Vergleich zu den anderen Aktienmärkten (vgl. Grafik). Schweizer Titel litten im Schlussquartal 2018 deutlich weniger als ausländische Papiere. Trotzdem konnten sie in der jüngsten Erholungsphase mit ihren Pendants mithalten.

Dominante Schwergewichte

Der SMI ist ein sehr konzentrierter Index, der die 20 grössten börsenkotierten Unternehmen der Schweiz umfasst. Weil unser Land über eine sehr offene Volkwirtschaft verfügt, ist der Schweizer Aktienmarkt von Gesellschaften geprägt, die global agieren. Da diese Konzerne nur einen kleinen Teil ihrer Wertschöpfung hierzulande erzielen, ist der Leitindex kein guter Indikator für den Zustand der Schweizer Wirtschaft.

Der SMI wird dominiert von Unternehmen aus der Pharmabranche, dem Finanzwesen sowie vom Nahrungsmittelmulti Nestlé. Gemessen an der Marktkapitalisierung machen alleine Nestlé, Novartis und Roche zusammen über 50 Prozent des SMI aus. Die Indexentwicklung wird daher massgeblich durch diese drei Aktienschwergewichte bestimmt. Da diese Unternehmen in konjunkturresistenten Branchen tätig sind und auch in unsicheren Marktphasen stabile Erträge und attraktive Dividendenrenditen versprechen, nimmt die Dominanz des Trios in unsicheren Marktphasen noch zu. Aus diesem Grund hielt sich der SMI im Jahresendquartal 2018 besser als die ausländischen Aktienmärkte.

Differenziertes Kursbild

Schaut man sich den Schweizer Aktienmarkt im Detail an, zeigt sich für die Entwicklung seit letztem Herbst ein differenziertes Bild. Der SMI profitierte von seinem defensiven Charakter. Dies gilt auch für den Swiss Performance Index (SPI), der mit aktuell 212 Positionen fast alle an der Schweizer Börse SIX gehandelten Titel umfasst. Aufgrund der schieren Dominanz der 20 SMI-Werte bezüglich Marktkapitalisierung deckt sich der SPI zu 80 Prozent mit dem SMI. Dies erklärt die gleichlaufende Entwicklung der beiden Indizes über die Zeit.

Die im Vergleich zum SMI bessere Rendite des SPI (21,8 Prozent im ersten Halbjahr) erklärt sich unter anderem durch die stärkere Gewichtung der überdurchschnittlich rentierenden Nestlé-Aktie im breiten Index. Im Gegensatz dazu haben die sogenannten Mid-Cap-Aktien – hierbei handelt es sich um Unternehmen mit einer mittelgrossen Marktkapitalisierung – eine enttäuschende Entwicklung hinter sich.

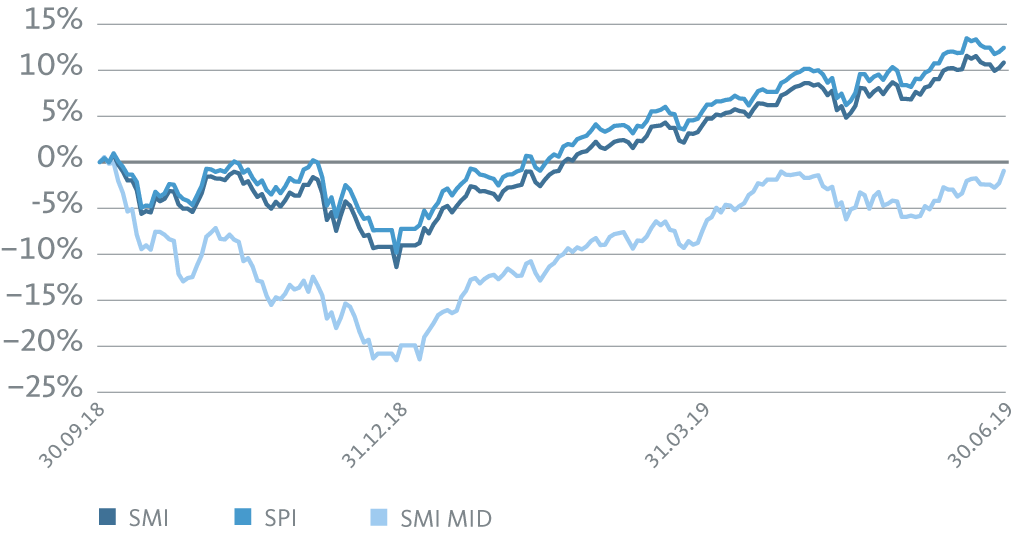

Schwache Mid Caps – zweite Garde des Schweizer Aktienmarkts mit Mühe

Legende: Die Grafik zeigt neben dem SMI die Entwicklung des Swiss Performance Index (SPI) und des SMI MID (SMI Mid-Cap), jeweils inkl. Dividendenausschüttungen

Quelle: Bloomberg

Der SMI MID enthält die 30 grössten Mid-Cap-Aktien, die nicht bereits im Blue-Chip-Barometer SMI enthalten sind. Dieser Index ist im Vergleich zum SMI und zum SPI viel weniger von einem einzelnen Unternehmen abhängig und berücksichtigt mehr Branchen. Vertreten sind in diesem Barometer bekannte Industriekonzerne wie Georg Fischer und Schindler, Versicherer wie Baloise und Helvetia, aber auch Technologiegesellschaften wie Logitech. Daher bildet der SMI MID das wirtschaftliche Geschehen in der Schweiz besser ab, konnte im abgebildeten Zeitraum jedoch nicht von der guten Entwicklung von Nestlé, Novartis und Roche profitieren. Per Mitte Jahr wurden gerade mal die Kursverluste des Vorjahresschlussquartals wettgemacht.

Viele Fragezeichen

Die Aussichten für Schweizer Aktien hängen stark von der wirtschaftlichen und politischen Entwicklung ab. Und hier gibt es immer noch viele Risikofaktoren. Mit einer weiteren Eskalation des Handelsstreits zwischen den USA und China muss jederzeit gerechnet werden. Die Märkte reagieren jeweils stark auf Anzeichen einer Entspannung oder Verschärfung des Konflikts. Da im kommenden Jahr die US-Präsidentschaftswahl stattfindet, ist aber davon auszugehen, dass die Trump-Administration nicht daran interessiert ist, dass der Handelsstreit vollends eskaliert. Unklar ist auch nach wie vor, wann und unter welchen Bedingungen Grossbritannien die EU verlassen wird. Wir erwarten aber, dass beide Seiten darum bemüht sein werden, grossen wirtschaftlichen Schaden zu vermeiden. Weitere Störfeuer sind die politische Entwicklung in der Währungsunion und der Iran-Konflikt.

Zurzeit ist weder in den USA noch in Europa mit einer Rezession zu rechnen. Zu erwarten ist jedoch ein relativ deutlicher Rückgang des Wirtschaftswachstums. Denn der Handelsstreit schlägt mittlerweile auf die Realwirtschaft durch und beeinträchtigt die Investitionsbereitschaft der Unternehmen. Die Notenbanken haben deshalb bereits signalisiert, dass sie zur Not stützend eingreifen werden. Seit die US-Zentralbank die Möglichkeit einer Leitzinssenkung angedeutet hat, werden von den Börsen denn auch selbst schlechte Konjunkturdaten positiv aufgenommen. Der Kurswechsel beim Zinsausblick zeigt, dass die Notenbanken nach wie vor bereit sind, den Aktienmärkten ein Sicherheitsnetz zu spannen, um allzu grosse Rückschläge zu verhindern. Entsprechend ist zwar mit einer erhöhten Volatilität an den Aktienmärkten und einem limitierten Kurspotenzial zu rechnen. Eine nachhaltige Schwächephase droht aber auf absehbare Zeit nicht.

Attraktive Mid Caps

Nachfolgend stellen wir Ihnen einige interessante Titel aus dem SMI MID vor. Die Aktien dieser Unternehmen handeln teilweise deutlich unter ihrem 52-Wochen-Hoch. Aufgrund der vernünftigen Bewertung und den guten Wachstumsperspektiven offerieren diese Werte langfristig ein attraktives Kurspotenzial:

Dufry ist der weltgrösste Betreiber von Duty-free-Shops und mit über 10 Prozent Marktanteil Weltmarktführer im Reise-Detailhandel. Im Flughafengeschäft besitzt Dufry mehr als 20 Prozent Marktanteil und somit mehr als doppelt so viel wie der grösste Konkurrent. Die stetig steigenden Passagierzahlen sowie zusätzliche Konzessionen für Shops ermöglichen dem Unternehmen, ein strukturelles Wachstum zu erwirtschaften. Zudem können durch die dominante Marktstellung Kostenvorteile erzielt werden. Dufry ist ein zyklischer Konsumtitel, der abhängig ist von Konjunkturschwankungen. Der Markt nimmt diesbezüglich bereits viel vorweg, weshalb die Aktie aktuell über 30 Prozent unter dem Vorjahreshöchstkurs handelt.

Die Industriefirma Georg Fischer gliedert ihr Geschäft in die drei Sparten Rohrsysteme, Gussteile für die Automobil-, Luft- und Raumfahrt sowie Werkzeugmaschinen. Die Schaffhauser möchten sich künftig verstärkt auf die Sparte Rohrsysteme fokussieren, da diese die höchsten Gewinnmargen und das attraktivste Wachstumspotenzial aufweist. Die beiden anderen Einheiten sind sehr zyklisch und verwässern die hohen Gewinnmargen des Rohrleitungsgeschäfts. Zudem gibt es kaum Synergiepotenzial zwischen den Sparten. Die solide Bilanz erlaubt Georg Fischer, die rentabelste Sparte durch ausgewählte Akquisitionen zu stärken. Eine Verlangsamung der Industrieproduktion in Europa oder China ist bereits zu einem Grossteil im Aktienkurs berücksichtigt.

Logitech ist ein weltweit führender Hersteller von Computerzubehör. Bekanntheit erlangte das Unternehmen in den 2000er-Jahren durch seine Computermäuse und -tastaturen. Mittlerweile hat Logitech sein Portfolio von Peripheriegeräten massiv ausgebaut und bietet unter anderem Webcams, Headsets, Lautsprecher, Fernbedienungen sowie Zubehör für den rasant wachsenden Gaming-Markt. Die Westschweizer verfügen über eine gesunde Bilanz, die es erlaubt, durch gezielte Übernahmen zu wachsen. Das sehr kompetitive Umfeld zwingt Logitech, laufend neue und differenziertere Produkte zu lancieren. Daher konzentriert sich das Technologieunternehmen vermehrt auf hochwertige Design-Produkte.