Le pressioni inflazionistiche sono aumentate enormemente in tutto il mondo e la guerra russa in Ucraina ha di recente spinto ulteriormente al rialzo i prezzi dell’energia e delle materie prime. Anche in Svizzera l’inflazione è aumentata. Vi sono però molte ragioni per ritenere che nel nostro Paese l’inflazione supererà eventualmente la soglia del 2% solo per breve termine. È questa la conclusione di un’analisi condotta dall’istituto di ricerca economica BAK Economics su incarico della Banca Migros.

La velocità e l’entità degli aumenti dei prezzi hanno sorpreso gli operatori economici. Le previsioni di inflazione, che da un po’ di tempo vengono mensilmente riviste al rialzo, riflettono in particolare l’incertezza riguardo alla misura in cui il marcato aumento dell’inflazione globale sia dovuto a fattori temporanei o permanenti.

Team temporaneo vs team permanente

I sostenitori della tesi di uno sviluppo temporaneo sottolineano soprattutto i fattori eccezionali legati alla pandemia. Le catene globali di approvvigionamento e la produzione di beni sono state gravemente perturbate dalla chiusura di stabilimenti e porti. Contemporaneamente, la domanda dei consumatori si è spostata dai servizi ad alta intensità di contatto ai prodotti di consumo, come l’elettronica. Il rincaro rifletterebbe quindi soprattutto un aumento dei prezzi dovuto alla penuria e non una pericolosa inflazione.

Sono compresi anche i processi di normalizzazione di beni i cui prezzi sono notevolmente diminuiti durante la pandemia o sono stati spinti al rialzo dall’aggravarsi della situazione geopolitica, ad esempio i forti aumenti di prezzo di petrolio e gas naturale. Se gli attriti dovuti alla pandemia si attenueranno e i prezzi dell’energia si stabilizzeranno a medio termine (sebbene a un livello più elevato), l’inflazione diminuirà semplicemente per l’effetto di base, ossia per il confronto con il livello più elevato dell’anno precedente. Questo processo è ulteriormente rafforzato dal fatto che i prezzi legati alla scarsità stimolano gli investimenti: la crescita delle capacità di produzione e di trasporto e delle fonti alternative contribuisce a ridurre la penuria e l’aumento dei prezzi.

I processi inflazionistici sono molto più duraturi e pericolosi se riflettono una domanda eccessivamente stimolata dalla politica monetaria e fiscale. Tale inflazione alimentata dalla moneta comporta il rischio di autoaggravarsi, soprattutto se le aspettative inflazionistiche si spostano in modo significativo verso l’alto. L’inflazione diventa pericolosa soprattutto quando i lavoratori temono una perdita reale di reddito e possono conseguentemente imporre salari reali più elevati. Ciò aumenta i costi unitari del lavoro e, a sua volta, la pressione sui prezzi (spirale salari-prezzi). A ciò si aggiungono gli effetti anticipati in previsione di un ulteriore aumento dei prezzi, che alimentano anch’essi l’inflazione.

Anche se sono in gioco molti fattori temporanei, le argomentazioni addotte dal team permanente potrebbero influenzare più del previsto l’andamento futuro dell’inflazione. L’iperinflazione è fuori discussione, ma in molti Paesi un aumento modesto dei prezzi, pari o inferiore al 2%, potrebbe ormai essere un ricordo del passato.

Svizzera: isola dell’inflazione?

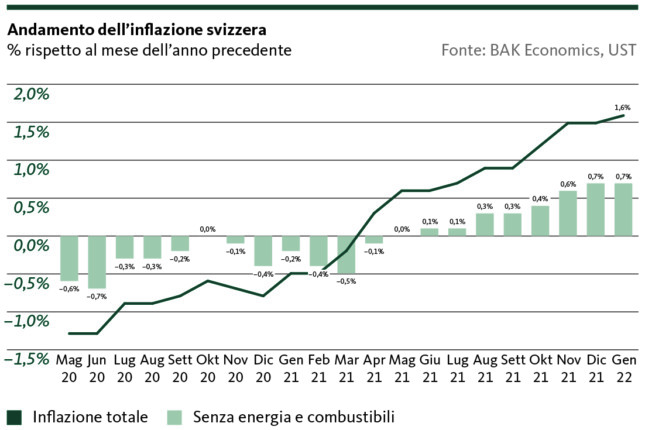

In Svizzera l’inflazione ha raggiunto un nuovo massimo dell’1,6% in gennaio. Si è tuttavia attestata nettamente al di sotto dei tassi dei Paesi europei vicini e degli Stati Uniti (5,1% e 7,5%), rientrando ancora nettamente nel target tra lo 0 e il 2% fissato dalla Banca nazionale svizzera (BNS).

Esistono numerosi motivi alla base del ridotto tasso di inflazione in Svizzera. Le particolarità strutturali risiedono nella composizione della spesa per i consumi, che è determinante per il calcolo dell’inflazione. La spesa per l’energia e il carburante è nettamente inferiore a quella di molti altri Paesi. L’aumento dei prezzi del petrolio è quindi meno percepibile nell’indice dei prezzi al consumo. D’altro canto, i prezzi amministrati rivestono un’importanza relativamente elevata, soprattutto perché la spesa sanitaria privata è superiore che altrove. I prezzi amministrati sono generalmente piuttosto rigidi. Un altro elemento importante da considerare è che, per la forza del franco, i fattori globali di inflazione colpiscono la Svizzera in misura inferiore alla media. L’inflazione importata è quindi molto più bassa che nei Paesi a moneta debole.

Tuttavia, è necessario tenere d’occhio alcuni segnali. Ad esempio, se si aggrega al livello più basso di inflazione, la quota delle categorie di spesa con aumenti dei prezzi superiori al 2% è aumentata sensibilmente tra dicembre 2021 e gennaio 2022. Quali tendenze caratterizzeranno l’anno in corso e in quale direzione andrà la Svizzera?

Come si svilupperà l’inflazione in Svizzera?

Nella valutazione delle prospettive di inflazione, sono talvolta sottovalutati alcuni fattori importanti: si deve per esempio tener conto del fatto che il raffronto con l’anno precedente è fortemente influenzato da sviluppi ancora più anteriori, i cosiddetti effetti di base. Ad esempio, il notevole aumento dei prezzi dell’energia e del carburante nel 2021 deve essere relativizzato in tale contesto. Nonostante il forte rincaro, sono risultati in media persino leggermente inferiori al 2019.

Più significativa è la variazione rispetto al mese precedente. Occorre, tra l’altro, filtrare le variazioni stagionali. Ad esempio, il livello mensile dei prezzi, corretto per le variazioni stagionali, consente di stimare l’inflazione per il 2022, qualora il livello dei prezzi non cambi rispetto a quello osservato più di recente, vale a dire se il tasso di inflazione per il resto dell’anno sia pari a zero nel confronto con il mese precedente (eccedenza statistica).

Se il livello dei prezzi in Svizzera si arrestasse rispetto a quello raggiunto nel gennaio 2022, l’inflazione nel 2022 ammonterebbe a circa l’1%. Si tratta di un tasso superiore a quello annuo medio dello 0,6% registrato nel 2021, ma anche nettamente inferiore all’1,6% di gennaio. A seconda se i prezzi medi dei prossimi mesi diminuiranno o continueranno ad aumentare, il valore ottenuto dall’eccedenza statistica costituisce un indicatore importante dello sviluppo che ci si può aspettare per l’intero anno. La valutazione dei principali sottogruppi dovrebbe consentire di stabilire la misura in cui il parametro di riferimento approssimativo dell’1% sarà determinante per l’inflazione nel 2022.

Che ne sarà dei prezzi dell’energia e del carburante?

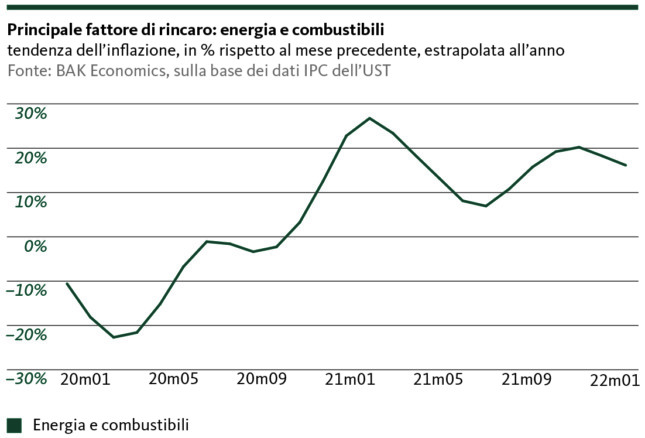

I prezzi dell’energia e del carburante rimangono i principali motori dell’inflazione svizzera. Nel gennaio 2022 oltre la metà dell’inflazione annua dell’1,6% era ancora imputabile a tali componenti.

Nel confronto con il mese precedente, l’inflazione tendenziale per queste componenti ha registrato un netto rialzo anche nel gennaio 2022, sebbene meno marcato rispetto ai mesi precedenti (cfr. grafico). Il prezzo del petrolio ha ormai raggiunto livelli elevati anche in termini storici. I prezzi del gas sono saliti a livelli inimmaginabili a causa della guerra in Ucraina e del confronto geopolitico tra Russia e Occidente.

È vero che la tendenza internazionale dei prezzi si ripercuote solo in maniera ridotta sul livello dei prezzi locali e che per quanto riguarda la benzina, le imposte e le tasse rappresentano oltre la metà del prezzo di vendita. Tuttavia, nei prossimi mesi l’andamento del mercato delle materie prime influenzerà in modo decisivo l’andamento dei prezzi anche in Svizzera e l’attuale situazione geopolitica non lascia presagire una distensione.

Nei prossimi mesi per l’elettricità potrebbero prodursi effetti di recupero, poiché molti contratti devono ancora essere adeguati. Gli aumenti dei prezzi sono prevedibili o in parte già comunicati.

Altri fattori di rincaro

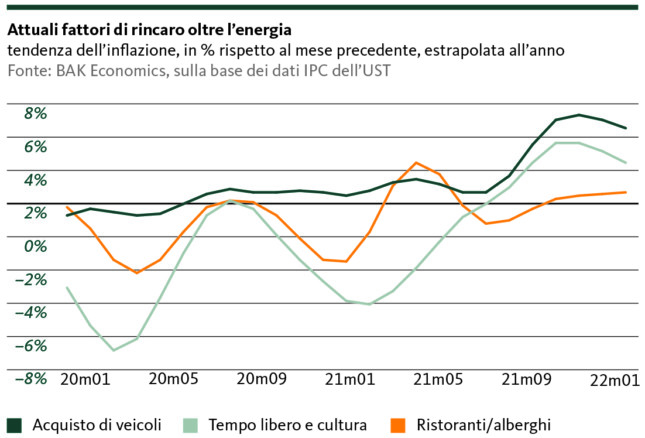

Al di là dell’energia e del carburante, vi sono altri grandi settori di spesa, per i quali l’andamento stimato sull’anno supera attualmente il 2%.

Una categoria che si distingue in tal senso è quella delle spese per l’acquisto di automobili, motociclette e biciclette. Con una quota del 5% circa, nel calcolo del tasso d’inflazione in Svizzera ha un peso analogo a quello dei prezzi dell’energia e del carburante. Se l’attuale tasso tendenziale mensile dovesse mantenersi nei prossimi 12 mesi, l’aumento dei prezzi salirebbe a quasi il 7% nell’arco dell’anno. Tuttavia, questa non è la nostra valutazione per i prossimi mesi. Piuttosto, ci aspettiamo un significativo indebolimento della dinamica dei prezzi per gli acquisti di veicoli.

Anche per quanto riguarda i servizi culturali e ricreativi, che sono stati particolarmente colpiti dalla pandemia, i tassi di inflazione annuale sopra il 2% non sarebbero sorprendenti se la tendenza mensile attualmente osservata continua. Lo stesso vale per il settore alberghiero e della ristorazione.

Ci sono anche cali di prezzo

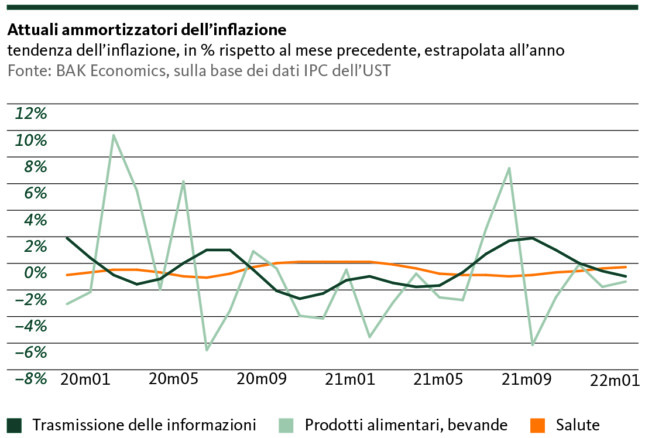

Tuttavia, nel gennaio 2022 alcune categorie di spesa importanti presentavano ancora un andamento negativo dei prezzi. La più importante di queste è la spesa sanitaria.

In media, gli svizzeri spendono circa il 17% per prodotti e servizi medici. A gennaio i prezzi per queste categorie di spesa erano inferiori di circa lo 0,6% rispetto all’anno precedente. Non si tratta di un’anomalia, ma di un effetto strutturale. Dal 2007 l’andamento dei prezzi è stato lievemente positivo solo nel 2009. Il -0,6% di gennaio 2022 corrisponde più o meno al calo medio dei prezzi osservato tra il 2013 e il 2021.

Tuttavia, le riduzioni dei prezzi si basano su un livello ancora elevato dei costi sanitari, fortemente influenzati dalla fissazione amministrativa dei prezzi. Anche per molti beni commerciabili, come pillole o test, in Svizzera si pagano ancora spesso prezzi nettamente superiori a quelli praticati all’estero. L’accresciuta consapevolezza nei riguardi del problema e dei prezzi dovrebbe continuare ad avere un effetto frenante sul tasso d’inflazione.

A gennaio i prodotti alimentari e le bevande analcoliche hanno continuato a dare un forte impulso negativo all’inflazione. Rispetto all’anno precedente i prezzi di queste categorie, che rappresentano quasi il 13% delle spese delle famiglie svizzere, sono diminuiti dell’1,4% circa.

Attenzione ai prezzi di locazione

Più della metà di tutte le categorie di spesa ha registrato aumenti di prezzo compresi tra lo 0 e il 2% a gennaio. All’interno di questa maggioranza «non appariscente» delle componenti svizzere dell’inflazione vanno menzionati in particolare i canoni di locazione. Questi rappresentano ormai circa un quinto di tutte le spese delle famiglie svizzere e rivestono quindi un’importanza decisiva anche per l’andamento dell’inflazione.

Nel gennaio 2022 i prezzi degli affitti erano superiori di circa l’1,4% rispetto allo stesso periodo dell’anno precedente. Se si considera soltanto l’evoluzione della tendenza mensile proiettata su base annua, l’impulso inflazionistico di tale componente si è notevolmente attenuato negli ultimi mesi.

Nei prossimi mesi si prevede tuttavia un’inversione di tendenza, anche se in alcune regioni il mercato degli appartamenti in affitto è caratterizzato da alloggi sfitti. Il tasso di riferimento, tuttavia, non determina i prezzi degli affitti solo in funzione della domanda e dell’offerta. Ciò vale in particolare per gli affitti di magazzini. La tendenza all’aumento dell’inflazione e dei tassi d’interesse a livello internazionale si ripercuoterà in parte anche sui prezzi degli affitti svizzeri.

Nelle ultime settimane i tassi ipotecari svizzeri sono notevolmente aumentati, il che dovrebbe gradualmente essere incorporato nel tasso di riferimento. Un aumento di 0,25 punti del tasso di riferimento dà diritto a un aumento degli affitti del 3%. È vero che, tenuto conto della situazione del mercato, non si può prevedere un aumento dei canoni di locazione della stessa entità, neppure in caso di un rialzo inaspettatamente rapido del tasso di riferimento (la prossima fissazione avverrà all’inizio di giugno). Tuttavia, nel corso dell’anno è probabile un aumento dell’impulso inflazionistico.

Conclusioni

Complessivamente, e sullo sfondo dei recenti sviluppi con l’invasione russa dell’Ucraina, il tasso di circa l’1% calcolato inizialmente sulla base dell’eccedenza statistica sarà chiaramente superato. Soprattutto le categorie finora poco colpite potrebbero recuperare parte della spinta inflazionistica globale.

Molto dipenderà dai prezzi delle materie prime, che difficilmente si calmeranno nel breve periodo a fronte del crescente isolamento (autoinflitto) della Russia ricca di risorse. Nemmeno le catene globali di approvvigionamento sono immuni da nuove battute d’arresto, in particolare qualora in Cina si verifichino nuovamente interruzioni della produzione dovute alla pandemia.

In Svizzera, tuttavia, la soglia del 2% sembra essere solo temporaneamente a rischio nel corso della prima metà del 2022, a causa di fattori eccezionali. Oltre ai fattori strutturali che frenano i prezzi, va ricordato soprattutto che, grazie alla forza del franco, la BNS si trova in una posizione di partenza più agevole rispetto a molte altre banche centrali, anche se preferirebbe una moneta leggermente più debole o perlomeno meno stabile.

La politica monetaria della BNS, tuttora molto espansiva, mira soprattutto a contrastare i rischi di deflazione di un franco troppo forte. Ma ciò significa anche che l’intervento sul tasso di cambio rappresenta uno strumento molto efficace per far fronte all’aumento significativo dell’inflazione. Le pressioni inflazionistiche in Svizzera dovrebbero quindi rimanere moderate e attenuarsi nella seconda metà dell’anno, anche se le prospettive sono caratterizzate da molta incertezza, soprattutto dopo gli avvenimenti degli ultimi giorni e settimane.

Alexis Bill-K�rber

Alexis Bill-Körber è responsabile delle previsioni e delle simulazioni basate su modelli alla BAK Economics. Operativamente, è responsabile delle previsioni economiche internazionali e delle previsioni macro svizzere.