Les pressions inflationnistes se sont intensifiées à l’échelle mondiale. La guerre menée par la Russie en Ukraine a récemment relancé les prix de l’énergie et des matières premières. Le renchérissement a également connu une hausse en Suisse. De nombreux arguments prêchent en faveur d’un dépassement de la barre des 2% d’inflation en Suisse à court terme. C’est la conclusion d’une analyse réalisée par l’institut de recherche économique BAK Economics sur mandat de la Banque Migros.

La vitesse et l’ampleur de la hausse des prix ont surpris les acteurs économiques. Les révisions régulières à la hausse des prévisions d’inflation mensuelles depuis un certain temps reflètent en premier lieu l’incertitude quant à la mesure dans laquelle la forte hausse de l’inflation mondiale est imputable à des facteurs temporaires ou permanents.

Équipe Temporaire vs. Équipe Permanente

Les partisans de la thèse du développement temporaire mettent l’accent sur les facteurs exceptionnels liés à la pandémie. Les chaînes d’approvisionnement mondiales et la production de marchandises ont été gravement perturbées par les fermetures d’usines et de ports. Dans le même temps, la demande des consommateurs s’est déplacée des services à forte intensité de contact vers des biens de consommation tels que l’électronique grand public. L’augmentation de l’inflation serait donc avant tout le reflet de prix de pénurie et non d’une inflation dangereuse.

Les processus de normalisation des produits dont les prix ont fortement baissé au cours de la pandémie ou dont les prix sont gonflés en raison de l’aggravation géopolitique, telles les fortes hausses des prix du pétrole et du gaz naturel, sont également concernés. Lorsqu’à moyen terme, les frictions liées à la pandémie s’atténuent et que les prix de l’énergie se stabilisent (bien qu’à un niveau plus élevé), l’inflation s’affaiblit uniquement en raison de l’effet de base, c’est-à-dire par rapport au niveau déjà plus élevé de l’année précédente. Ce processus est encore renforcé par le fait que les prix de pénurie encouragent les investissements: le développement des capacités de production et de transport ainsi que des sources alternatives permet de lutter contre la pénurie et le renchérissement des prix.

Les processus inflationnistes sont beaucoup plus durables et dangereux lorsqu’ils sont le reflet d’une demande excessivement stimulée par la politique monétaire et budgétaire. Une inflation de ce type induite par une approche monétaire risque de s’auto-renforcer, en particulier si les prévisions inflationnistes sont nettement revues à la hausse. L’inflation est particulièrement dangereuse lorsque les travailleurs craignent une perte réelle de revenus et que, par conséquent, des salaires réels plus élevés peuvent être imposés. Il en résulte une augmentation des coûts salariaux unitaires et ainsi une augmentation de la pression sur les prix (spirale salaires-prix). À cela s’ajouteraient des effets d’anticipation liés à l’attente de nouvelles hausses des prix, ce qui alimenterait également l’inflation.

Même si de nombreux facteurs temporaires sont à l’œuvre, les arguments avancés par la «l’équipe Permanente» pourraient influencer plus fortement que prévu l’évolution future de l’inflation. Si l’hyperinflation n’est pas à l’ordre du jour, les hausses de prix modérées en dessous et autour de 2% pourraient cependant appartenir au passé dans de nombreux pays.

La Suisse, une île inflationniste?

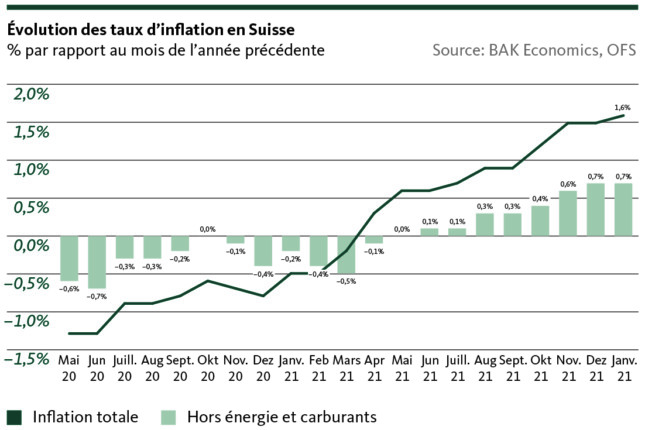

En Suisse, l’inflation a atteint un nouveau record en janvier, avec 1,6%, mais reste toutefois nettement inférieure à celle des voisins européens et des États-Unis (respectivement 5,1% et 7,5%) ainsi que dans la zone cible (de 0 à 2%) de la Banque nationale suisse (BNS).

Il existe de nombreux arguments pour expliquer la faiblesse de l’inflation en Suisse. Les particularités structurelles résident dans la composition des dépenses de consommation, qui sont déterminantes pour le calcul de l’inflation. Les dépenses consacrées à l’énergie et aux carburants sont nettement moins importantes que dans de nombreux autres pays. La hausse des prix du pétrole se fait donc moins sentir dans l’indice des prix à la consommation. D’un point de vue administratif, certains prix sont relativement importants, notamment parce que les dépenses de santé sont davantage privées qu’ailleurs. Les tarifs administratifs sont généralement assez rigides. Il est également important que les facteurs inflationnistes mondiaux se répercutent moins sur la Suisse que la moyenne en raison de la vigueur du franc. L’inflation importée est nettement inférieure à celle des pays à monnaie faible.

Il convient néanmoins de garder à l’esprit certains signes d’avertissement. Par exemple, si l’on tient compte du niveau d’inflation le plus bas disponible, la part des catégories de dépenses dont les prix ont augmenté de plus de 2% entre décembre 2021 et janvier 2022 a sensiblement augmenté. Quelles sont les tendances qui marqueront l’année en cours et quel est le cap de la Suisse?

Comment l’inflation va-t-elle évoluer en Suisse?

L’évaluation des perspectives d’inflation sous-estime parfois certains facteurs importants: il faut tenir compte du fait que la comparaison de l’année précédente est fortement influencée par des évolutions plus anciennes, appelées effets de base. Par exemple, la forte hausse des prix de l’énergie et des carburants en 2021 doit être relativisée dans ce contexte. En dépit d’un renchérissement marqué, ils ont même légèrement baissé en moyenne par rapport à 2019.

L’évolution par rapport au mois précédent est plus significative. Il convient notamment d’éliminer les variations saisonnières. Le niveau mensuel des prix corrigé des variations saisonnières permet, par exemple, d’estimer l’inflation sur l’ensemble de l’année 2022 si le niveau des prix ne changeait plus par rapport au dernier niveau observé, c’est-à-dire que le taux d’inflation pour le reste de l’année serait nul en comparaison mensuelle (excédent statistique).

Si le niveau des prix en Suisse ne variait plus par rapport au niveau atteint en janvier 2022, l’inflation s’élèverait à environ 1% pour l’ensemble de l’année 2022. Ce chiffre est supérieur à la moyenne annuelle de 0,6% enregistrée en 2021, mais aussi nettement inférieur au taux annuel de 1,6% enregistré en janvier. En fonction de la probabilité ou non d’une poursuite de la hausse ou de la baisse des prix pour la moyenne des prochains mois, le chiffre obtenu à partir de l’excédent statistique est un indicateur important de l’évolution attendue pour l’ensemble de l’année. Une évaluation des principaux sous-groupes permettra d’identifier dans quelle mesure la valeur indicative approximative de 1% déterminera l’inflation en 2022.

Qu’en est-il des prix de l’énergie et des carburants?

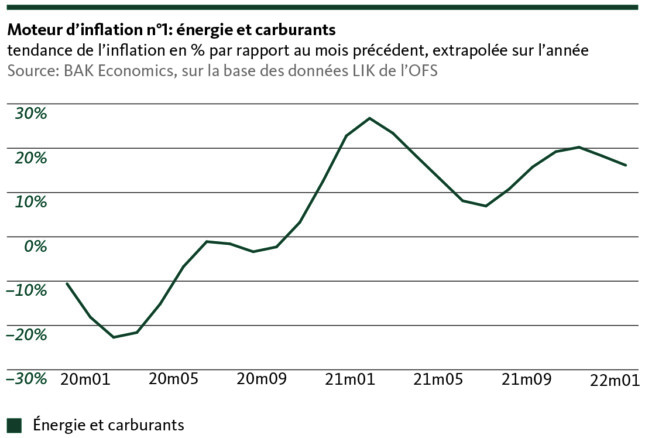

Les prix de l’énergie et des carburants restent les principaux moteurs de l’inflation suisse. En janvier 2022, plus de la moitié du renchérissement annuel de 1,6% était encore imputable à ses composantes.

En glissement mensuel, la tendance inflationniste de cette composante a également fortement progressé en janvier 2022, mais moins fortement qu’au cours des mois précédents (voir graphique). Le prix du pétrole a également atteint un niveau historiquement élevé. Les prix du gaz ont atteint des sommets sans précédent avec la guerre en Ukraine et la confrontation géopolitique entre la Russie et l’Occident.

Il convient d’admettre que la tendance des prix à l’échelle internationale ne se répercute que faiblement sur le niveau des prix locaux. Pour ce qui est de l’essence, les impositions et autres taxes représentent plus de la moitié du prix de vente. Toutefois, l’évolution du marché des matières premières influencera de manière décisive l’évolution des prix en Suisse au cours des prochains mois et la situation géopolitique actuelle ne laisse présager aucun apaisement.

En ce qui concerne l’électricité, des effets de rattrapage pourraient se produire au cours des prochains mois, du fait des nombreux contrats qui doivent encore être adaptés. Des hausses de prix sont prévisibles ou en partie déjà communiquées.

Autres facteurs d’inflation

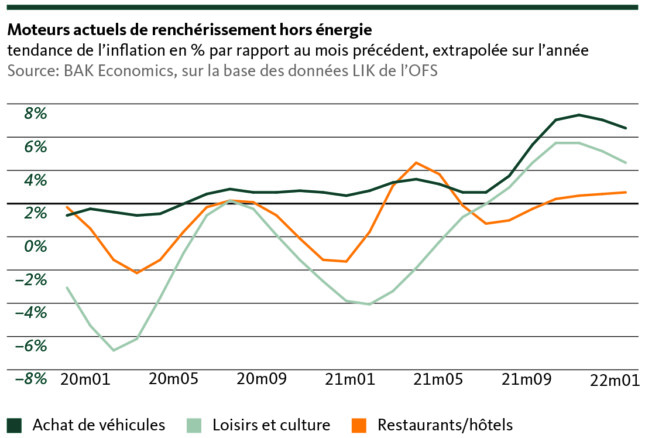

Exception faite de l’énergie et des carburants, il existe d’autres domaines de dépenses importants pour lesquels la tendance annuelle dépasse actuellement la barre des 2%.

L’une des catégories les plus marquantes à cet égard est l’achat de voitures, de motos et de bicyclettes. Avec une part d’environ 5%, ils jouent un rôle aussi important que les prix de l’énergie et des carburants dans le calcul du taux d’inflation en Suisse. Si la tendance actuelle en matière de taux se poursuit au cours des 12 prochains mois, la hausse des prix atteindrait près de 7% en un an. Ce n’est toutefois pas notre estimation pour les mois à venir. Nous prévoyons plutôt un net ralentissement de la dynamique des prix pour les achats de véhicules.

En ce qui concerne les services récréatifs et culturels, qui ont été particulièrement touchés par la pandémie, il ne serait pas étonnant que les taux de renchérissement annuels dépassent la barre des 2 % si la tendance mensuelle observée actuellement se poursuivait. Il en va de même pour l’hôtellerie et la restauration.

Des prix parfois à la baisse

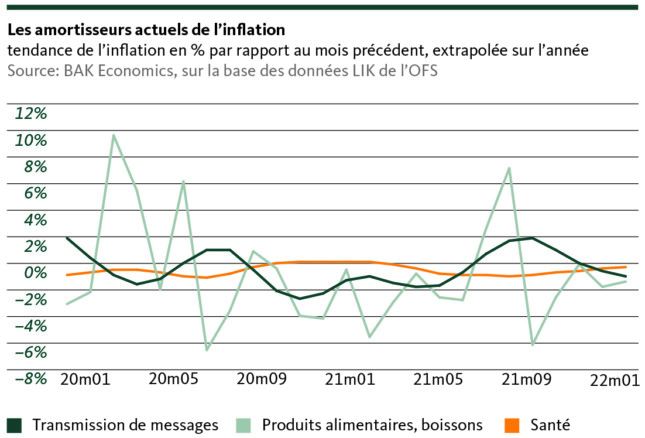

En revanche, en janvier 2022, certaines catégories de dépenses importantes ont encore connu une évolution négative des prix. Le domaine le plus important a été celui de la santé.

En moyenne, les Suisses consacrent environ 17% de leurs dépenses aux produits et services médicaux. En janvier, les prix de ces catégories de dépenses ont baissé d’environ 0,6% par rapport à l’année précédente. Il ne s’agit pas d’une aberration, mais d’un effet structurel. Depuis 2007, l’évolution des prix n’a été légèrement positive qu’en 2009. Les -0,6% de janvier 2022 correspondent à peu près à la baisse moyenne des prix observée entre 2013 et 2021.

Toutefois, les baisses de prix émanent d’un niveau encore élevé de dépenses de santé, fortement influencées par la fixation administrative des prix. Même pour de nombreux produits commercialisables tels que les pilules ou les tests, les prix payés en Suisse sont souvent nettement plus élevés qu’à l’étranger. La prise de conscience accrue des problèmes et des prix devrait continuer à exercer un effet modérateur sur le taux d’inflation.

En janvier, les denrées alimentaires et les boissons non alcoolisées ont continué d’avoir une incidence négative sensible sur l’inflation. En comparaison avec l’année précédente, les prix de ces catégories, qui représentent près de 13% des dépenses des ménages suisses, ont baissé d’environ 1,4%.

Attention aux loyers

En janvier, plus de la moitié de toutes les catégories de dépenses ont enregistré des hausses de prix comprises entre 0 et 2%. Au cœur de cette grande partie «silencieuse» des composantes de l’inflation en Suisse, il convient de mentionner tout particulièrement les loyers, qui représentent aujourd’hui environ un cinquième de l’ensemble des dépenses des ménages suisses et s’avèrent donc déterminants pour l’évolution de l’inflation.

En janvier 2022, les loyers ont augmenté d’environ 1,4% par rapport à la même période de l’année précédente. Si l’on ne considère que l’évolution de la tendance mensuelle annualisée, l’impulsion inflationniste de cette composante s’est nettement affaiblie ces derniers mois.

Il faut toutefois s’attendre à un renversement de tendance au cours des prochains mois, même si le marché locatif suisse est caractérisé par des taux de vacance dans certaines régions. Par le biais du taux d’intérêt de référence, les loyers ne sont toutefois pas uniquement influencés par l’offre et la demande. C’est particulièrement vrai pour les loyers en cours. La tendance à la hausse de l’inflation et des taux d’intérêt au niveau international se répercutera également dans une certaine mesure sur les loyers suisses.

Les taux hypothécaires suisses ont nettement augmenté ces dernières semaines, ce qui devrait progressivement se refléter dans le taux de référence. Une augmentation du taux d’intérêt de référence de 0,25 point donne droit à une augmentation des loyers de 3%. Certes, compte tenu des conditions du marché, il ne faut pas s’attendre à ce que les loyers augmentent dans les proportions indiquées, même en cas de relèvement du taux de référence plus rapidement que prévu (la prochaine fixation aura lieu début juin). Une impulsion inflationniste plus forte que la dernière fois est toutefois susceptible d’avoir lieu dans le courant de l’année.

Bilan

Dans l’ensemble, et compte tenu des derniers développements avec l’invasion de l’Ukraine par la Russie, le taux d’environ 1%, calculé initialement sur la base de l’excédent statistique, sera clairement dépassé. Les catégories jusqu’à présent peu touchées pourraient notamment rattraper une partie de la poussée inflationniste mondiale.

Beaucoup dépendra des prix des matières premières, qui ne se relâcheront guère à court terme dans le contexte de l’isolement croissant (auto-infligé) de la Russie riche en ressources. Les chaînes d’approvisionnement mondiales ne sont pas non plus à l’abri d’un nouveau revers, en particulier si la Chine devait à nouveau subir des interruptions de production liées à une pandémie.

En Suisse, la barre des 2% ne semble toutefois menacée que temporairement au cours du premier semestre 2022, en raison de facteurs particuliers. Outre les facteurs structurels modérateurs de prix, il convient de noter que la BNS se trouve dans une situation de départ plus confortable que beaucoup d’autres banques centrales, grâce à la fermeté du franc, bien que la Banque nationale préférerait un franc un peu plus faible ou du moins pas plus fort.

La politique monétaire toujours très expansionniste de la BNS vise avant tout les risques déflationnistes d’un franc trop fort. Mais cela signifie aussi qu’en influençant le taux de change, elle dispose d’un outil très efficace pour faire face à une hausse marquée de l’inflation. Les pressions inflationnistes devraient donc rester modérées en Suisse et s’atténuer au cours du second semestre, même si les perspectives, surtout après les événements de ces derniers jours et semaines, sont marquées par de nombreuses incertitudes.

Alexis Bill-K�rber

Alexis Bill-Körber est responsable chez BAK Economics du domaine des prévisions et des calculs de simulation basés sur des modèles. Sur le plan opérationnel, il s’occupe en particulier des prévisions conjoncturelles internationales ainsi que des macro-prévisions suisses.