Der Inflationsdruck hat sich weltweit massiv verstärkt. Durch Russlands Krieg in der Ukraine haben die Energie- und Rohstoffpreise jüngst einen zusätzlichen Schub erfahren. Auch in der Schweiz hat die Teuerung zugenommen. Vieles spricht aber dafür, dass die Inflation die 2-Prozent-Marke hierzulande nur temporär überschreiten wird. Zu diesem Schluss kommt eine Analyse des Wirtschaftsforschungsinstituts BAK Economics im Auftrag der Migros Bank.

Geschwindigkeit und Ausmass der Preissteigerungen haben die Wirtschaftsakteure überrascht. Die seit einiger Zeit im Monatsrhythmus nach oben angepassten Inflationsprognosen spiegeln vor allem die Unsicherheit, inwieweit der markante Anstieg der globalen Teuerung auf temporäre Faktoren oder permanent wirkende Kräfte zurückzuführen ist.

Team Vorübergehend vs. Team Permanent

Anhänger der These einer temporären Entwicklung betonen vor allem pandemiebedingte Sonderfaktoren. Die globalen Lieferketten und die Güterproduktion wurden durch Werk- und Hafenschliessungen empfindlich gestört. Gleichzeitig hat sich die Konsumnachfrage von kontaktintensiven Dienstleitungen zu Konsumgütern wie Heimelektronik verlagert. Der Anstieg der Teuerung wäre somit vor allem Ausdruck von Knappheitspreisen und keiner gefährlichen Inflation.

Auch Normalisierungsprozesse bei Gütern, deren Preise während der Pandemie deutlich gefallen sind oder deren Preise durch die geopolitische Zuspitzung in die Höhe getrieben werden, fallen darunter, z.B. die markanten Preissteigerungen bei Erdöl und Erdgas. Wenn die pandemiebedingten Friktionen nachlassen und sich die Energiepreisemittelfristig stabilisieren (wenn auch auf höherem Niveau), schwächt sich die Teuerung allein wegen des Basiseffekts ab – also wegen dem Vergleich zum schon höheren Niveau im Vorjahr. Dieser Prozess wird zusätzlich dadurch verstärkt, dass die Knappheitspreise Investitionsanreize setzen: Der Ausbau der Produktions- und Transportkapazitäten und alternativer Quellen wirkt der Verknappung und Verteuerung entgegen.

Wesentlich dauerhafter und gefährlicher sind Inflationsprozesse, wenn sie Ausdruck einer geld- und fiskalpolitisch überstimulierten Nachfrage sind. Eine solch monetär angetriebene Inflation birgt das Risiko sich selbst verstärkender Prozesse, insbesondere wenn sich die Inflationserwartungen deutlich nach oben verschieben. Gefährlich wird Inflation vor allem, wenn Arbeitnehmer*innen reale Einkommensverluste befürchten und in der Folge höhere Reallöhne durchgesetzt werden können. Dies erhöht die Lohnstückkosten und verstärkt wiederum den Preisdruck (Lohn-Preis-Spirale). Hinzu kämen Vorzieheffekte in Erwartung weiter steigender Preise, was die Inflation ebenfalls antreibt.

Auch wenn viele temporäre Faktoren am Werk sind, könnten die vom «Team Permanent» angeführten Argumente die zukünftige Inflationsentwicklung stärker prägen als erwartet. Eine Hyperinflation steht nicht zur Diskussion, doch moderate Preissteigerungen unter und um 2 Prozent könnten in vielen Ländern der Vergangenheit angehören.

Inflationsinsel Schweiz?

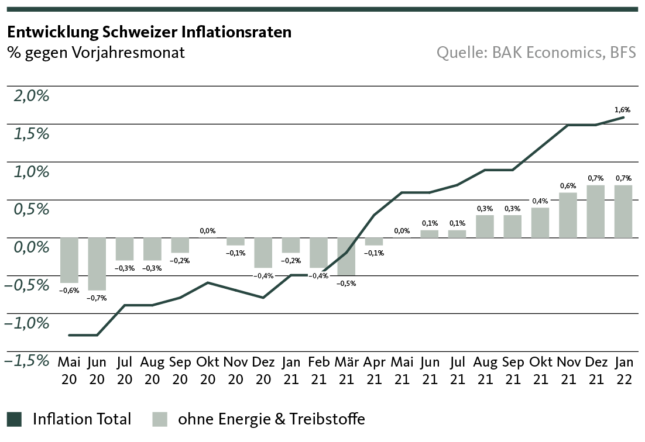

In der Schweiz hat die Inflation im Januar mit 1,6 Prozent einen neuen Höchststand erreicht. Sie lag allerdings deutlich unter den Raten der europäischen Nachbarn sowie den USA (5,1 bzw. 7,5 Prozent) und auch immer noch im Zielbereich der Schweizerischen Nationalbank (SNB) von 0 bis 2 Prozent.

Es gibt eine Vielzahl an Argumenten zur Erklärung einer niedrigen Inflation in der Schweiz. Strukturelle Besonderheiten liegen in der Zusammensetzung der Konsumausgaben, die für die Inflationsberechnung massgebend sind. Ausgaben für Energie und Treibstoffe haben ein deutlich geringeres Gewicht als in vielen anderen Ländern. Steigende Ölpreise machen sich damit im Konsumentenpreisindex weniger stark bemerkbar. Demgegenüber haben administrativ bestimmte Preise eine vergleichsweise hohe Bedeutung, vor allem, weil Gesundheitsausgaben stärker als anderswo privat anfallen. Administrative Preise sind allgemein eher starr. Wichtig auch, dass globale Teuerungstreiber wegen des starken Frankens unterdurchschnittlich auf die Schweiz durchschlagen. Die importierte Inflation ist wesentlich geringer als in Ländern mit schwacher Währung.

Es gilt dennoch einige Warnzeichen im Auge zu behalten. Wird von der untersten verfügbaren Inflationsebene aggregiert, hat beispielsweise der Anteil von Ausgabenkategorien mit Preissteigerungen von mehr als 2 Prozent zwischen Dezember 2021 und Januar 2022 spürbar zugenommen. Welche Trends werden das laufende Jahr prägen und wohin geht die Reise für die Schweiz?

Wie wird sich die Inflation in der Schweiz entwickeln?

Bei der Einschätzung der Inflationsaussichten werden wichtige Faktoren zuweilen unterschätzt: So ist zu berücksichtigen, dass der Vorjahresvergleich jeweils stark durch Entwicklungen aus der länger zurückliegenden Vergangenheit geprägt wird, durch sogenannte Basiseffekte. Beispielsweise ist der markante Anstieg der Energie- und Treibstoffpreise 2021 vor diesem Hintergrund zu relativieren. Trotz der markanten Verteuerung waren sie durchschnittlich sogar leicht tiefer als 2019.

Aussagekräftiger ist die Vormonatsveränderung. Unter anderem müssen saisonale Schwankungen herausgefiltert werden. Das um saisonale Schwankungen bereinigte monatliche Preisniveau erlaubt z.B. Aussagen darüber, wie hoch die Inflation im Gesamtjahr 2022 ausfallen würde, wenn sich das Preisniveau ausgehend vom zuletzt beobachteten Niveau nicht mehr veränderte, d.h., die Inflationsrate für den Rest des Jahres im Vormonatsvergleich Null betrüge (statistischer Überhang).

Sollte sich das Preisniveau in der Schweiz ausgehend vom im Januar 2022 erreichten Wert nicht mehr bewegen, würde sich die Inflation im Gesamtjahr 2022 auf rund 1 Prozent belaufen. Das sind mehr als die im Jahresdurchschnitt 2021 beobachteten 0,6 Prozent, aber auch spürbar weniger als die für Januar ausgewiesene Jahresrate von 1,6 Prozent. Je nachdem, ob für den Durchschnitt der kommenden Monate eher weiter steigende oder sinkende Preise zu erwarten sind, ist der aus dem statistischen Überhang gewonnene Wert ein wichtiger Anhaltspunkt der für das Gesamtjahr zu erwartenden Entwicklung. Inwieweit der grobe Richtwert von 1 Prozent für die Inflation im Jahr 2022 massgebend sein wird, soll eine Beurteilung der wichtigsten Untergruppen zeigen.

Wie geht es mit den Energie- und Treibstoffpreisen weiter?

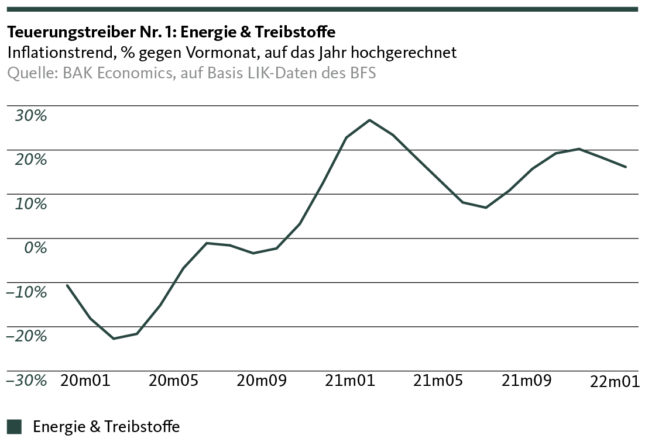

Haupttreiber der Schweizer Inflation sind nach wie vor die Energie- und Treibstoffpreisen. Im Januar 2022 waren immer noch mehr als die Hälfte der Jahresteuerung von 1,6 Prozent auf die darin enthaltenen Komponenten zurückzuführen.

Im Vormonatsvergleich zeigte der Inflationstrend für diese Komponente im Januar 2022 ebenfalls markant nach oben, wenn auch nicht mehr ganz so stark wie in den Vormonaten (Siehe Abbildung). Der Ölpreis hat mittlerweile auch historisch gesehen ein hohes Niveau erreicht. Die Gaspreise sind im Zuge der geopolitischen Konfrontation Russlands mit dem Westen auf ungeahnte Höhen geschnellt.

Zwar überträgt sich der internationale Preistrend nur abgeschwächt auf das hiesige Preisniveau. Bei Benzin machen Steuern und Abgaben mehr als die Hälfte des Verkaufspreises aus. Gleichwohl wird die Entwicklung am Rohstoffmarkt in den kommenden Monaten den Preisverlauf auch in der Schweiz entscheidend prägen, und die aktuelle geopolitische Lage deutet nicht auf eine Entspannung hin.

Bei Elektrizität könnte es in den kommenden Monaten zu Nachholeffekten kommen. Der Grund ist, dass viele Verträge erst noch angepasst werden müssen. Preiserhöhungen sind absehbar oder teils bereits kommuniziert.

Weitere Teuerungstreiber

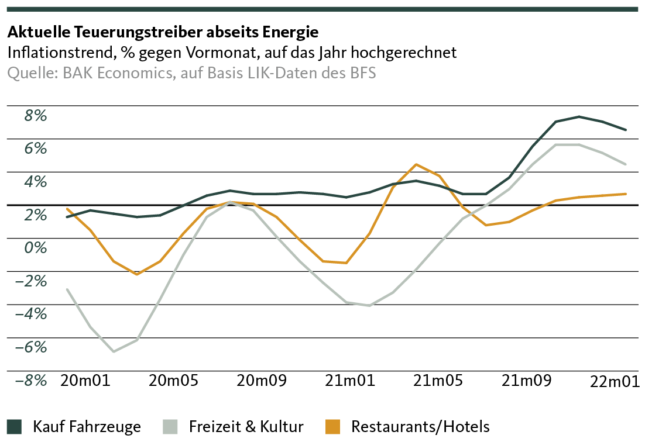

Abseits der Energie und Treibstoffe gibt es weitere grosse Ausgabenbereiche, bei denen der auf das Jahr hochgerechnete Verlaufstrend aktuell die 2 Prozentmarke überschreitet.

Eine in dieser Beziehung auffällige Kategorie sind die Ausgaben für den Kauf von Autos sowie Motor- und Fahrrädern. Mit rund 5 Prozent Anteil kommt ihnen bei der Bemessung der Inflationsrate in der Schweiz ein ähnlich hohes Gewicht zu wie den Energie- und Treibstoffpreisen. Sollte sich die aktuelle monatliche Trendrate in den kommenden 12 Monaten fortsetzen, würde sich der Preiszuwachs innert Jahresfrist auf fast 7 Prozent erhöhen. Dies ist jedoch nicht unsere Einschätzung für die kommenden Monate. Vielmehr gehen wir von einer deutlichen Abschwächung der Preisdynamik bei Fahrzeugkäufen aus.

Auch bei Dienstleistungen im Freizeit- und Kulturbereich, der besonders stark unter der Pandemie zu leiden hatte, würden bei einer Fortsetzung des aktuell beobachteten Monatstrends Jahresteuerungsraten oberhalb der 2-Prozent-Marke nicht erstaunen. Ähnliches gilt für das Gastgewerbe.

Es gibt auch Preissenker

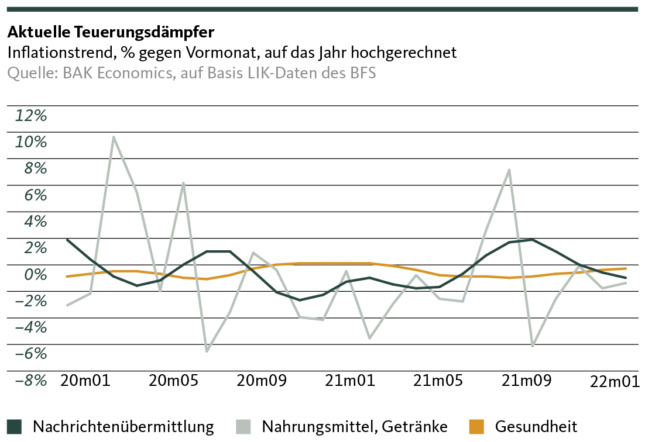

Hingegen gab es im Januar 2022 immer noch einige gewichtige Ausgabenkategorien mit negativer Preisentwicklung. Die bedeutsamste war der Gesundheitsbereich.

Im Schnitt wenden Schweizer*innen rund 17 Prozent ihrer Ausgaben für medizinische Erzeugnisse und ärztliche Dienstleitungen auf. Im Januar waren die Preise für diese Ausgabenkategorien rund 0.6 Prozent tiefer als im Vorjahr. Dahinter verbirgt sich kein Ausreisser, sondern ein struktureller Effekt. Seit 2007 war die Preisentwicklung nur 2009 leicht positiv. Die -0,6 Prozent vom Januar 2022 entsprechen ziemlich genau dem durchschnittlichen Preisrückgang, der zwischen 2013 und 2021 zu beobachten war.

Allerdings gehen die Preissenkungen von einem immer noch hohen Niveau der stark durch administrative Preissetzungen geprägten Gesundheitskosten aus. Selbst für viele handelbare Güter wie Pillen oder Tests werden in der Schweiz oftmals immer noch deutlich höhere Preise als im Ausland bezahlt. Das gestiegene Problem- resp. Preisbewusstsein dürfte auch weiterhin einen dämpfenden Effekt auf die Inflationsrate haben.

Ein spürbar negativer Impuls auf die Teuerung ging im Januar weiterhin von Nahrungsmitteln und alkoholfreien Getränken aus. Im Vorjahresvergleich reduzierten sich die Preise für diese Kategorien, die immerhin fast 13 Prozent der Ausgaben der Schweizer Privathaushalte ausmachen, um rund 1,4 Prozent.

Achtung Mietpreise

Mehr als die Hälfte aller Ausgabenkategorien wies im Januar Preissteigerungen zwischen 0 und 2 Prozent auf. Innerhalb dieses «unauffälligen» Grossteils der Schweizer Teuerungskomponenten sind besonders die Wohnungsmieten zu erwähnen. Sie machen inzwischen rund ein Fünftel aller Ausgaben der Schweizer Privathaushalte aus und sind somit von entscheidender Bedeutung auch für die Inflationsentwicklung.

Im Januar 2022 lagen die Mietpreise rund 1,4 Prozent höher als im Vorjahreszeitraum. Wird nur die Entwicklung des aufs Jahr hochgerechneten Monatstrends betrachtet, hat sich der Teuerungsimpuls dieser Komponente in den letzten Monaten zwar deutlich abgeschwächt.

Für die kommenden Monate ist jedoch wieder eine Trendumkehr zu erwarten, selbst wenn der Schweizer Mietwohnungsmarkt in einigen Regionen durch Leerstände geprägt ist. Über den Referenzzinssatz werden die Mietpreise jedoch nicht nur durch Angebot und Nachfrage geprägt. Das gilt insbesondere für Bestandsmieten. Der international steigende Inflations- und Zinstrend wird sich zu einem gewissen Teil auch bei den Schweizer Mietpreisen niederschlagen.

Die Schweizer Hypothekarzinsen sind in den letzten Wochen deutlich gestiegen, was nach und nach auch Eingang in den Referenzzinssatz finden dürfte. Eine Erhöhung des Referenzzinssatzes um 0,25 Punkte berechtigt zu Mieterhöhungen um 3 Prozent. Zwar ist angesichts der Marktgegebenheiten nicht davon auszugehen, dass die Mieten selbst bei einer unerwartet schnellen Anhebung des Referenzzinses im genannten Umfang zunehmen (die nächste Festsetzung erfolgt Anfang Juni). Ein höherer Teuerungsimpuls als zuletzt ist jedoch für den späteren Jahresverlauf wahrscheinlich.

Fazit

In der Summe und vor dem Hintergrund der jüngsten Entwicklungen mit der Invasion Russlands in der Ukraine dürfte die eingangs anhand des statistischen Überhangs abgeleitete Rate von rund 1 Prozent klar übertroffen werden. Vor allem bisher wenig betroffene Kategorien könnten noch einiges des globalen Inflationsschubs nachholen.

Viel wird von den Rohstoffpreisen abhängen, die sich vor dem Hintergrund der (selbstverschuldeten) wachsenden Isolation des rohstoffreichen Russlands kurzfristig kaum entspannen werden. Auch die globalen Lieferketten sind nicht vor erneuten Rückschlägen gefeit – dies insbesondere, wenn es in China wieder zu Pandemie bedingten Produktionsunterbrüchen kommen sollte.

Die 2-Prozent-Marke scheint in der Schweiz dennoch nur temporär im Verlauf des ersten Halbjahrs 2022 gefährdet zu sein, bestimmt durch Sonderfaktoren. Neben den preisdämpfenden strukturellen Faktoren ist vor allem zu erwähnen, dass sich die SNB dank des starken Frankens, obwohl ihn die Nationalbank tendenziell lieber etwas schwächer oder zumindest nicht fester sähe, in einer komfortableren Ausgangslage befindet als viele andere Notenbanken.

Die nach wie vor sehr expansive Geldpolitik der SNB zielt vor allem auf Deflationsgefahren eines zu starken Frankens ab. Das heisst jedoch zugleich, dass sie über die Beeinflussung des Wechselkurses ein sehr effektives Instrument besitzt, markant steigender Inflation zu begegnen. Der Inflationsdruck sollte in der Schweiz somit moderat bleiben und in der zweiten Jahreshälfte nachlassen, auch wenn der Ausblick, erst recht nach den Ereignissen der jüngsten Tage und Wochen, durch viele Unsicherheiten geprägt ist.

Alexis Bill-Körber

Alexis Bill-Körber ist bei BAK Economics für den Prognosebereich und modellgestützte Simulationsrechnungen zuständig. Operativ betreut er insbesondere die internationalen Konjunkturprognosen sowie die Schweizer Makroprognose.