L’eurozona è sotto pressione da più parti. Per il momento non si intravede quindi una fine della persistente debolezza dell’euro. Il franco rimarrà dunque quanto mai forte contro la moneta unica.

Come ricorderete, il 15 gennaio 2015 la Banca nazionale svizzera (BNS) ha abolito il tasso di cambio minimo tra l’euro e il franco. La sorpresa e il clamore dei settori d’esportazione svizzeri sono stati grandi. Il cambio EUR/CHF infatti ha subito un brusco crollo: da 1,20 la coppia di valute è scesa a 0,97.

Tempi passati: oggi, più di sette anni dopo, il cambio EUR/CHF è quotato su un livello che fa ormai apparire come se nulla fosse il crollo del corso di allora. Dal 5 luglio l’euro si muove più o meno nettamente al di sotto della soglia di parità rispetto al franco e scende addirittura poco sopra lo 0,95.

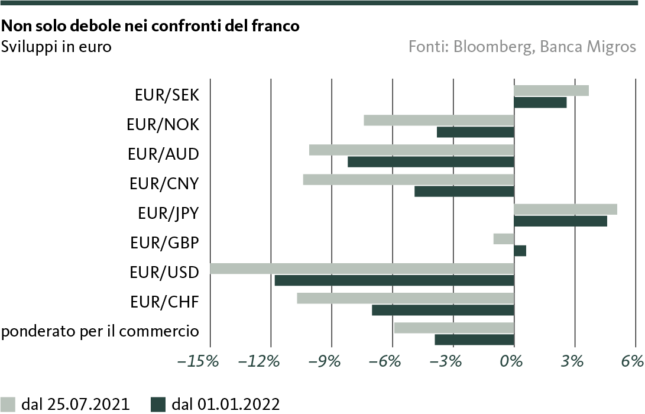

La Banca centrale europea (BCE) è sempre più un grattacapo per gli svizzeri che decidono di godersi vacanze, acquisti o ristoranti oltre i confini nazionali. La moneta unica, infatti, non solo ha perso fortemente terreno rispetto al franco, ma ha accumulato ritardo anche rispetto alle altre valute (v. grafico). Rispetto al 2015, la persistente forza del franco non è il risultato di una politica radicale della BNS, ma piuttosto l’espressione di una vera debolezza dell’euro. Questa diventa un problema per la BCE, che lotta contro l’inflazione galoppante.

La debolezza dell’euro aggrava il problema dell’inflazione

È vero che la debolezza della moneta unica fa sì che i prodotti europei di esportazione acquisiscano una relativa attrattiva sul mercato mondiale in termini di costi, a vantaggio dei Paesi della zona euro con forti esportazioni. Ma il rovescio della medaglia è che la crisi dell’euro rende le importazioni più costose, alimentando ulteriormente l’inflazione nell’Unione monetaria. Se si considera come riferimento approssimativo l’Euro Index ponderato sulla base degli scambi – ossia il tasso di cambio ponderato rispetto alle valute dei principali partner commerciali – negli ultimi dodici mesi le importazioni nell’eurozona da sole sono aumentate di circa il 6% a causa dell’andamento monetario.

Non si intravede una fine imminente delle turbolenze legate ai tassi di cambio. La flessione dell’euro non si fonda solo sul differenziale dei tassi, che si è notevolmente ampliato in particolare rispetto agli Stati Uniti, e probabilmente si amplierà ulteriormente. Mentre la banca centrale statunitense (Fed) continua a combattere energicamente l’inflazione aumentando i tassi, la BCE dovrebbe seguire solo un corso timido di inasprimento dei tassi: il trilemma tra la lotta all’inflazione, il non arrestarsi del motore della congiuntura e la prevenzione di forti fattori di disturbo per l’Unione monetaria nel suo complesso riduce sempre più il margine di manovra della BCE in termini di politica monetaria.

Preoccupazioni congiunturali e difficoltà politiche pesano

In particolare, le preoccupazioni congiunturali e le differenze strutturali e politiche tra i Paesi del nord e del sud dell’euro, in particolare l’Italia, pesano pesantemente sulla moneta unica. Infatti, l’elevato livello dei prezzi, il possibile innesco di una spirale salari-prezzi e l’incertezza circa un approvvigionamento energetico sufficiente offuscano sempre di più le prospettive congiunturali. Allo stesso modo, la situazione politica in Italia, la terza economia dell’eurozona, sta minacciando di nuovo le fondamenta dell’Unione monetaria. La probabile eventualità di un governo nazionale di destra (elezioni del 25 settembre) che stenta ad affrontare le urgenti riforme del Paese fortemente indebitato e cronicamente debole in termini di crescita sta già sortendo i suoi effetti sui mercati dei capitali: il premio di rischio sui titoli di Stato italiani decennali è già aumentato di circa 150 punti base dalla fine del primo trimestre. E questo nonostante nel frattempo la BCE sostenga energicamente il Tesoro italiano mediante acquisti flessibili di obbligazioni e con il «TPI» abbia presentato un programma di acquisto di obbligazioni quasi su misura per l’Italia.

Nell’area dell’euro, per varie ragioni, c’è qualcosa di fondamentale che non funziona. La questione non si risolverà presto, l’euro rimarrà sotto pressione. Per la Svizzera ciò significa tre cose. In primo luogo, si mantiene solida la barriera monetaria che limita le importazioni inflazionistiche dall’eurozona. In secondo luogo, i beni d’importazione pagati in euro rimangono relativamente convenienti. In terzo luogo, le esportazioni devono continuare a fare i conti con un franco forte. Questo effetto negativo è tuttavia notevolmente relativizzato dall’elevato rincaro sui mercati di sbocco europei. Non per ultimo, anche per questo motivo, rispetto al 2015, si registrano poche lamentele da parte dei settori dipendenti dalle esportazioni. Per dirla tutta, il nostro principale partner commerciale ha sicuramente dei problemi strutturali, ma finora l’economia svizzera è riuscito ad aggirarli.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.