La zone euro est sous pression sur différents fronts. Et la faiblesse persistante de l’euro est partie pour durer. C’est pourquoi le franc restera extrêmement fort face à la monnaie unique.

Souvenez-vous: le 15 janvier 2015, la Banque nationale suisse (BNS) abolissait le cours plancher entre l’euro et le franc, provoquant une grande surprise et un tollé parmi les secteurs exportateurs suisses. En effet, la parité EUR/CHF s’est brusquement effondrée: de 1.20, le cours est subitement passé à 0.97.

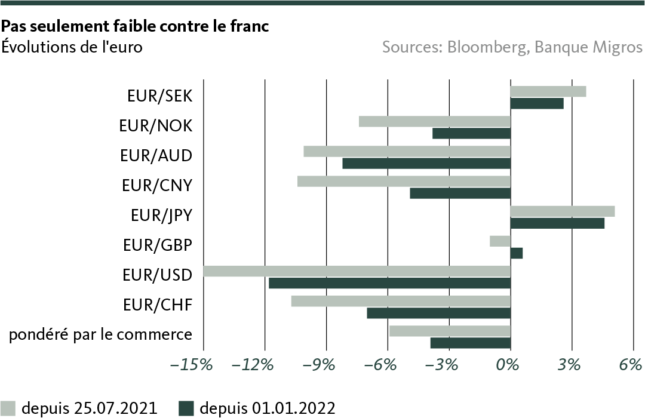

Mais aujourd’hui, plus de sept ans plus tard, le cours EUR/CHF se situe à un niveau qui relaie presque la chute des cours d’alors au rang d’accident de parcours. Depuis le 5 juillet, l’euro évolue nettement au-dessous de la parité, frôlant même le plus bas de 0,95 pendant quelque temps.

Ce n’est pas pour déplaire aux Suisses qui sont en vacances, qui font leurs courses ou vont au restaurant de l’autre côté de la frontière, mais donne de plus en plus des maux de tête à la Banque centrale européenne (BCE). En effet, la monnaie unique est non seulement bien en retard par rapport au franc, mais elle a aussi perdu beaucoup de terrain par rapport à d’autres monnaies (voir graphique). Par rapport à 2015, la vigueur persistante du franc n’est donc pas le résultat d’une politique radicale de la BNS, mais plutôt le reflet d’une véritable faiblesse de l’euro, qui devient de plus en plus problématique pour la BCE qui lutte contre l’inflation galopante.

La faiblesse de l’euro aggrave le problème de l’inflation

La faiblesse de la monnaie unique confère certes aux produits d’exportation européens un certain attrait en termes de coûts sur le marché mondial, ce dont profitent les grands pays exportateurs de la zone euro. Mais cette faiblesse renchérit les importations, ce qui attise encore l’inflation au sein de l’Union monétaire. Si l’on observe l’Euro Index pondéré des échanges – à savoir le taux de change pondéré des monnaies des principaux partenaires commerciaux – à titre indicatif, les importations vers la zone euro ont renchéri d’environ 6% au cours des douze derniers mois, juste à cause de l’évolution monétaire.

Les désagréments causés par les taux de change ne devraient pas disparaître de sitôt. En effet, le recul de l’euro ne s’explique pas seulement par l’écart de taux qui s’est considérablement creusé notamment par rapport aux États-Unis et devrait continuer de s’élargir: alors que la Réserve fédérale américaine (Fed) continue de lutter énergiquement contre l’inflation en augmentant ses taux, la BCE ne devrait suivre qu’une trajectoire de normalisation hésitante. Le trilemme entre lutte contre l’inflation, absence de frein au moteur conjoncturel et prévention d’importantes forces de déchirement pour l’Union monétaire dans son ensemble restreint de plus en plus la marge de manœuvre de la BCE en matière de politique monétaire.

Craintes conjoncturelles et difficultés politiques pèsent sur l’euro

Les craintes conjoncturelles ainsi que les différences structurelles et politiques entre le nord et le sud de la zone euro, en particulier l’Italie, pèsent lourdement sur la monnaie unique. En effet, le niveau élevé des prix, l’éventualité d’une spirale salaires-prix ainsi que l’incertitude quant à un approvisionnement suffisant en énergie assombrissent de plus en plus les perspectives conjoncturelles. De même, la situation politique de l’Italie – la troisième économie de la zone euro – secoue à nouveau violemment les fondements de l’Union monétaire. L’éventualité plus que probable d’un gouvernement national de droite (élections le 25 septembre) qui ne s’attaquerait pas aux réformes urgentes d’un pays fortement endetté et dont la croissance est chroniquement faible fait déjà planer son ombre sur les marchés financiers: la prime de risque sur les obligations d’État italiennes à dix ans a augmenté d’environ 150 points de base depuis la fin du premier trimestre. Et ce, bien que la BCE ait à nouveau soutenu activement le trésor italien par des achats flexibles d’obligations et qu’elle ait lancé, via son «TPI», un programme d’achat d’obligations presque sur mesure pour l’Italie.

Pour différentes raisons, le ver est donc dans le fruit de la zone euro. Celui-ci ne disparaîtra pas de sitôt et l’euro reste sous pression. Pour la Suisse, cela signifie trois choses: premièrement, la barrière monétaire, qui limite l’importation de l’inflation depuis la zone euro, est maintenue. Deuxièmement, les biens d’importation payés en euros restent relativement bon marché. Et troisièmement, les secteurs exportateurs suisses doivent toujours composer avec la vigueur du franc. Cet effet défavorable est toutefois considérablement limité par le renchérissement élevé sur les marchés européens. C’est notamment pour cette raison que les secteurs dépendant de l’exportation se plaignent beaucoup moins qu’en 2015. Et pour rester dans la métaphore, on peut dire que le ver est bel est bien dans notre principal partenaire commercial. L’économie suisse a toutefois réussi jusqu’à présent à le contourner.

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.