Die Eurozone befindet sich aus verschiedenen Seiten unter Druck. Damit ist ein Ende der anhaltenden Euro-Schwäche vorerst nicht absehbar. Der Franken wird daher weiterhin äusserst fest gegen die Gemeinschaftswährung notieren.

Sie erinnern sich: Am 15. Januar 2015 hob die Schweizerische Nationalbank (SNB) den Mindestwechselkurs zwischen dem Euro und dem Franken auf. Die Überraschung wie auch der Aufschrei der Schweizer Exportbranchen waren gross. Denn der EUR/CHF-Kurs sackte schlagartig und deutlich ab: Von 1.20 brach das Währungspaar auf 0.97 ein.

Tempi passati: Heute – mehr als sieben Jahre später – notiert EUR/CHF auf einem Niveau, das den damaligen Kurseinbruch schon fast zur Makulatur verblassen lässt. Seit dem 5. Juli bewegt sich der Euro zum Franken mehr oder weniger deutlich unter der Paritätsgrenze, fiel zwischenzeitlich sogar auf nur noch knapp über 0.95.

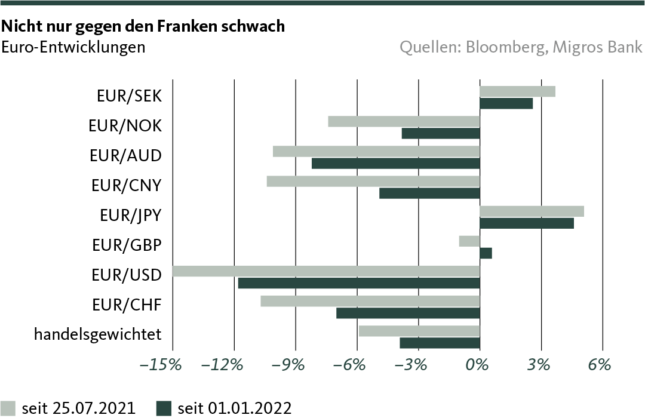

Was Schweizer*innen beim Urlaub, Einkauf oder Restaurantbesuch jenseits der Landesgrenze freut, bereitet der Europäischen Zentralbank (EZB) zunehmend Kopfzerbrechen. Denn die Gemeinschaftswährung ist nicht nur gegenüber dem Franken stark ins Hintertreffen geraten, sondern büsste auch gegenüber anderen Währungen teilweise massiv an Terrain ein (siehe Grafik). Verglichen mit 2015 ist die anhaltende Frankenstärke somit nicht das Ergebnis einer radikalen SNB-Politik, sondern vielmehr Ausdruck einer veritablen Euro-Schwäche. Diese wird für die gegen die galoppierende Inflation ankämpfende EZB je länger desto mehr zum Problem.

Schwacher Euro verschärft das Inflationsproblem

Zwar verhilft die schwache Gemeinschaftswährung den europäischen Ausfuhrprodukten zu relativer Kostenattraktivität auf dem Weltmarkt, wovon exportstarke Euro-Länder profitieren. Die Kehrseite der Medaille ist jedoch, dass der kriselnde Euro die Einfuhren teurer macht, was die Inflation in der Währungsunion zusätzlich anheizt. Zieht man den handelsgewichteten Euro-Index – also den gewichteten Wechselkurs zu den Währungen der bedeutendsten Handelspartner – als ungefähren Anhaltspunkt hinzu, haben sich die Importe in die Eurozone in den letzten zwölf Monaten alleine aufgrund der Währungsentwicklung um rund 6 Prozent verteuert.

Ein baldiges Ende des wechselkursseitigen Ungemachs zeichnet sich nicht ab. Denn die Baisse des Euro gründet nicht nur in der Zinsdifferenz, welche sich insbesondere zu den USA deutlich ausgeweitet hat – und sich wohl weiter ausweiten wird. Denn während die US-Notenbank (Fed) mittels Zinserhöhungen weiterhin forsch gegen die Inflation vorgeht, dürfte die EZB nur einen zögerlichen Zinsstraffungskurs verfolgen. Das Trilemma zwischen Inflationsbekämpfung, Nicht-Abwürgen des Konjunkturmotors und Verhinderung zu starker Zerreisskräfte für die Währungsunion insgesamt engt den geldpolitischen Handlungsspielraum der EZB zusehends ein.

Konjunktursorgen und politische Schwierigkeiten belasten

Schwer auf der Gemeinschaftswährung lasten neben der Zinsdifferenz auch die Konjunktursorgen sowie die strukturellen und politischen Differenzen zwischen den nördlichen und den südlichen Euroländern – namentlich Italien. Denn das hohe Preisniveau, ein mögliches Einsetzen einer Lohn-Preis-Spirale sowie die Ungewissheit hinsichtlich einer ausreichenden Energieversorgung trüben die Konjunkturperspektiven immer mehr ein. Ebenso rüttelt die politische Situation in Italien – der drittgrössten Volkswirtschaft der Eurozone – wieder bedrohlich an den Grundfesten der Währungsunion. Die durchaus wahrscheinliche Möglichkeit einer rechtsnationalen italienischen Regierung (Wahlen am 25. September), die kaum die dringend notwendigen Reformen des hochverschuldeten und chronisch wachstumsschwachen Landes in Angriff nimmt, wirft an den Kapitalmärkten bereits ihre Schatten voraus: Der Risikoaufschlag für zehnjährige italienische Staatsanleihen hat seit Ende des ersten Quartals bereits um rund 150 Basispunkte zugenommen. Und dies, obschon die EZB dem italienischen Schatzamt mittels flexibler Anleihekäufe mittlerweile wieder tatkräftig unter die Arme greift und mit dem «TPI» ein nahezu auf Italien massgeschneidertes Anleihekaufprogramm aufgegleist hat.

In der Eurozone steckt somit aus verschiedenen Gründen der Wurm drin. Dieser wird nicht so bald verschwinden – der Euro bleibt unter Druck. Für die Schweiz bedeutet dies dreierlei: Erstens hält die währungsseitige Barriere, welche den Inflationsimport aus dem Euroraum begrenzt. Damit einhergehend bleiben – zweitens – Importgüter, welche in Euro bezahlt werden vergleichsweise günstig. Und drittens muss die Exportwirtschaft weiterhin mit einem starken Franken zurechtkommen. Dieser nachteilige Effekt wird aber erheblich durch die hohe Teuerung in den europäischen Absatzmärkten relativiert. Nicht zuletzt auch deswegen sind im Vergleich zu 2015 nur wenig Klagen von den ausfuhrabhängigen Branchen zu vernehmen. Um beim Bild zu bleiben: In unserem wichtigsten Handelspartner steckt zwar der Wurm drin. Die Schweizer Wirtschaft vermag bislang aber um diesen herumzubeissen.

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.