Nonostante gli sforzi della banca centrale, la crescita economica in Giappone è in stallo. Per contro, sono fortemente aumentati i tassi del mercato dei capitali, mettendo sempre più sotto pressione il margine di manovra del governo in materia di politica fiscale.

Oltre alla Banca nazionale svizzera e alla Federal Reserve, a metà marzo anche la Bank of Japan (BoJ) ha preso una decisione sui tassi d’interesse. Il grado di interesse pubblico per le sue decisioni può variare ampiamente: lo scorso agosto, la BoJ ha alzato il tasso di interesse di riferimento allo 0,25%, contribuendo a creare turbolenze nei mercati azionari globali e diventando oggetto di grande attenzione. Da allora, più esattamente a gennaio, la BoJ ha operato un ulteriore rialzo dei tassi di 25 punti base e il 19 marzo si è quindi fermata senza suscitare grande scalpore. Gli occhi degli operatori di mercato sono chiaramente puntati altrove.

La BoJ non è ancora pronta

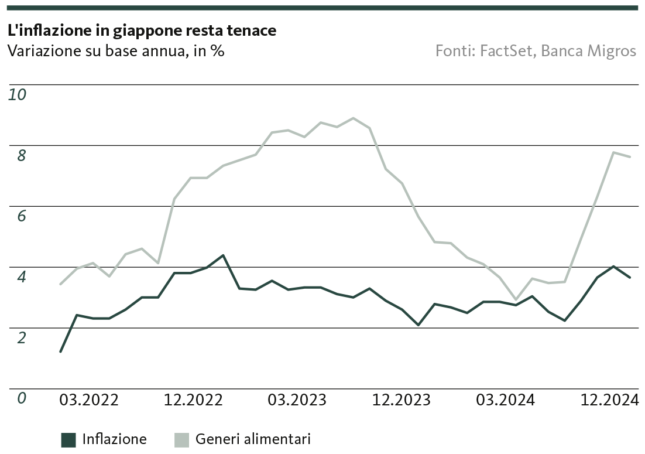

Per anni la banca centrale giapponese è stata impegnata a combattere un’inflazione eccessivamente bassa con una politica monetaria unica al mondo, che prevedeva contemporaneamente un tasso di interesse negativo e il controllo della curva dei rendimenti attraverso acquisti esorbitanti di titoli di Stato. Il Giappone non è riuscito a sottrarsi all’ondata inflazionistica globale che ha fatto seguito alla pandemia e all’attacco russo contro l’Ucraina e ha così registrato un’impennata dei prezzi che ha raggiunto il picco all’inizio del 2023 con un tasso d’inflazione del 4,3%. L’inflazione è poi diminuita gradualmente fino alla metà del 2024 stabilizzandosi tra il 2% e il 3%. In questo lasso di tempo la BoJ è rimasta a guardare e non ha alzato i tassi d’interesse, a differenza di molte altre banche centrali e di quanto raccomandato dalla teoria economica nelle fasi inflazionistiche. Dopo una lunga lotta contro la deflazione, peraltro con scarsi risultati di crescita economica, le autorità monetarie giapponesi hanno voluto sfruttare l’insolita fase inflazionistica per stimolare l’economia a lungo termine. Questo stimolo deve scaturire dalla crescita reale dei salari, che incentiva i consumi privati e gli investimenti e si traduce in una maggiore crescita economica nel lungo periodo.

Lo scorso anno, soddisfatta del tasso di crescita dei salari, la BoJ ha abbandonato la politica monetaria non convenzionale e ha aumentato il tasso di riferimento all’attuale 0,50%. Tuttavia, a partire dallo scorso autunno, il Giappone ha assistito a una ripresa delle pressioni inflazionistiche. A dare impulso a questo andamento sono stati i prezzi dei generi alimentari, un’importante voce di spesa difficilmente sostituibile nel bilancio delle famiglie, nonché i prezzi delle importazioni, che hanno registrato un netto rialzo a causa della debolezza dello yen. Attualmente la BoJ considera questo aumento dei prezzi «momentaneo», ma allo stesso tempo accenna a ulteriori rialzi dei tassi. L’obiettivo del tasso di interesse neutrale è fissato all’1%.

I risultati non sono ancora tangibili – e si aggira lo spettro dei dazi

Le intenzioni sono buone, ma per il momento la crescita economica resta debole. Nel 2024 il prodotto interno lordo è cresciuto di appena lo 0,1%, un rallentamento significativo dopo l’aumento dell’1,5% registrato l’anno precedente. Contrariamente alle speranze della banca centrale, la domanda di consumi privati è rimasta ferma e gli investimenti sono cresciuti solo leggermente. La spesa pubblica per i consumi è stata particolarmente elevata e ha sostenuto la crescita, raggiungendo il livello più alto dell’ultimo decennio. Il dato non è però sorprendente, in quanto il Giappone ha il rapporto debito pubblico/PIL più alto del mondo.

Trattandosi di un’economia aperta, il commercio estero riveste grande importanza e ciò offuscherà le prospettive di crescita future, dato che gli Stati Uniti sono uno dei principali partner commerciali. Nel 2024 il Paese del Sol Levante ha esportato merci per 141 miliardi di dollari negli Stati Uniti – oltre il 20% del totale delle esportazioni – e ha effettuato importazioni per 84 miliardi di dollari. Ne risulta un deficit commerciale di 57 miliardi di dollari, che il Dipartimento del Commercio degli Stati Uniti esaminerà. È probabile che anche il Giappone sarà colpito dagli ampi dazi punitivi annunciati per il prossimo 2 aprile. Già il 26 marzo il presidente degli Stati Uniti Donald Trump ha annunciato l’introduzione di dazi doganali del 25% sulle importazioni di automobili. È un duro colpo per il Giappone, in quanto i veicoli rappresentano quasi il 30% delle esportazioni verso gli USA e l’industria automobilistica è uno dei principali settori industriali dell’economia giapponese. Secondo le prime stime effettuate da istituzioni economiche giapponesi, i dazi statunitensi potrebbero causare un calo del PIL che oscillerebbe tra lo 0,2% e lo 0,4%.

I dazi americani e il graduale apprezzamento dello yen (da livelli molto bassi), sostenuto dai rialzi dei tassi di interesse, potrebbero contrastare i piani della BoJ. La bassa crescita economica potrebbe costringere la banca centrale a non inasprire ulteriormente i tassi d’interesse per evitare il rischio di una recessione. D’altro canto, l’inflazione resta elevata e lo yen dovrebbe apprezzarsi sensibilmente per controbilanciare l’inflazione dei prezzi all’importazione. Ed ecco che l’economia giapponese rischia di passare temporaneamente da una situazione indesiderata (bassa crescita e bassa inflazione) all’altra (bassa crescita e un’inflazione al di sopra dell’obiettivo della BoJ).

Sui mercati dei capitali tassi d’interesse ai massimi livelli

L’elevatissimo debito pubblico giapponese è un’altra peculiarità mondiale, poiché la BoJ detiene più della metà del debito in essere. A metà marzo il rendimento alla scadenza dei titoli di Stato a 10 anni era pari a quasi l’1,6%: il doppio rispetto a solo un anno prima. Il contesto dei tassi d’interesse in aumento metterà sotto pressione il governo, poiché il servizio del debito rappresenta già ad oggi una delle maggiori voci di spesa del bilancio dello Stato. Il pagamento degli interessi è aumentato del 40% già tra gli anni fiscali 2023 e 2025 e il governo prevede un ulteriore aumento del 50% entro il 2028. Viene così notevolmente ristretta la capacità dello Stato giapponese di stimolare l’economia con misure di politica fiscale, a meno che il Giappone non ricorra alla monetizzazione del debito. In questo modo, il debito pubblico verrebbe finanziato direttamente dalla banca centrale, con il rischio di una completa perdita di fiducia da parte degli investitori internazionali.

L’invecchiamento della popolazione, le restrizioni commerciali e le crescenti preoccupazioni per il debito pubblico: molte sono le sfide a cui va incontro la popolazione giapponese. Per mantenere la propria prosperità, quello che è stato un tempo un Paese all’avanguardia nel settore tecnologico deve ritrovare il proprio spirito d’innovazione e la propria resilienza.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Le informazioni non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio né della capacità di rischio né della situazione finanziaria né di altre esigenze particolari del destinatario o della destinataria. La/Il destinataria/o è espressamente invitata/o a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è consultabile sulla pagina web bancamigros.ch/fib-it. Il contenuto di questa pubblicazione potrebbe essere stato interamente o parzialmente creato con l’aiuto dell’intelligenza artificiale. Nell’impiego dell’intelligenza artificiale, la Banca Migros SA utilizza tecnologie selezionate e non pubblica contenuti generati meccanicamente senza verifica umana. Indipendentemente dal fatto che le presenti informazioni siano state create con o senza l’aiuto dell’intelligenza artificiale, la Banca Migros SA non fornisce alcuna garanzia in merito alla loro esattezza o completezza e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura che potrebbero derivare dalle presenti informazioni. Le informazioni qui riportate rappresentano esclusivamente un’istantanea della situazione al momento della stampa; non sono previsti aggiornamenti automatici regolari.