Dal fallito attentato, l’atteggiamento di Donald Trump è più moderato e conciliante. Ma nonostante il tono più pacifico, non si discosta dai punti cardine del suo programma. E questi hanno già un impatto sulla politica e sulle borse.

Si è ravveduto o no? Sono molti a porsi questa domanda su Donald Trump da sabato scorso, quando il repubblicano è scampato per un soffio a un tentato omicidio. Il candidato alla presidenza sembra aver messo a freno la sua retorica bellicosa e spesso stridente, almeno per il momento. Nelle dichiarazioni rilasciate dall’attentato, Trump è apparso sorprendentemente conciliante e persino pacifico. Ha affermato che occorre superare le profonde divisioni della politica e della società americana e che il Paese ha bisogno di unità. E non è tutto: il suo vicepresidente designato, J.D. Vance – di solito un pitbull politico con una spiccata predilezione per gli scontri verbali – ha assunto toni sorprendentemente moderati nel suo discorso alla convention del partito repubblicano a Milwaukee.

Il resto della campagna elettorale sarà davvero un po’ più moderato e meno venato di odio di prima o si tratta solo di una fase tattica intermedia della volpe della politica e del marketing (o automarketing) chiamata Trump? Il suo tanto atteso discorso conclusivo a Milwaukee di giovedì non è riuscito a chiarirlo in modo definitivo. Se, da un lato, ha tuonato con i consueti toni perentori contro gli immigrati provenienti dal Sud, dall’altro ha esortato al contempo con insistenza a mettere fine alla discordia e alla divisione nella società americana. Allo stesso modo, Trump si è astenuto da attacchi personali nei confronti di Biden.

Un presidente Trump 2.0? Sia la geopolitica…

Una cosa è però certa: anche se, nella sua retorica, il vecchio lupo sembra effettivamente contenersi, riguardo al programma l’ex presidente rimane fedele a se stesso ed è improbabile che cambi rotta con un secondo mandato. Ciò vale anche e in particolare per le relazioni esterne degli USA, il cui ulteriore sviluppo sta già causando grattacapi, soprattutto in Europa. Infatti, una politica estera statunitense di stampo trumpista metterebbe ancora più spietatamente a nudo (per l’ennesima volta) le carenze della capacità di difesa europea e richiederebbe innumerevoli miliardi di spese militari, peraltro in un contesto di finanze pubbliche cronicamente compromesse.

Il fatto che gli Stati Uniti, sotto una nuova presidenza Trump, saranno ancora più stanchi di fare i guardiani sottopagati del mondo non spaventa però solo gli europei. Anche Taiwan, che avverte una minaccia della Cina più o meno latente alla sua integrità territoriale, guarda con grande preoccupazione al possibile ritorno di Trump alla Casa Bianca. Perché il candidato presidenziale non si è impegnato a fornire assistenza statunitense in caso di aggressione militare da parte della Cina. O, nel noto stile «make a deal», vi pone delle condizioni: «Penso che Taiwan dovrebbe pagarci per la difesa».

…che le borse ne risentono già

Per quanto riguarda un grande punto caldo, Donald Trump ha quindi già tracciato i punti cardine della sua possibile politica estera. Ma un eventuale secondo mandato getta un’ombra non solo sul piano geopolitico, bensì anche su quello borsistico. Perché Taiwan non è solo una nazione insulare qualsiasi, no. Taiwan è il produttore mondiale per eccellenza di chip. Quasi tutti i chip avanzati per computer provengono dall’isola al largo delle coste cinesi. La Taiwan Semiconductor Manufacturing Company (TSMC) è di gran lunga il più grande produttore indipendente su commessa di prodotti semiconduttori al mondo. Un eventuale stop della produzione a causa di un’escalation militare significherebbe un ingente disastro per molti settori e aree. Dalla produzione di computer alla costruzione di veicoli fino alla produzione di lavatrici: senza chip taiwanesi molte cose si fermerebbero nel giro di pochissimo. In aggiunta, il boom dell’intelligenza artificiale («Artificial Intelligence», AI) subirebbe un tracollo.

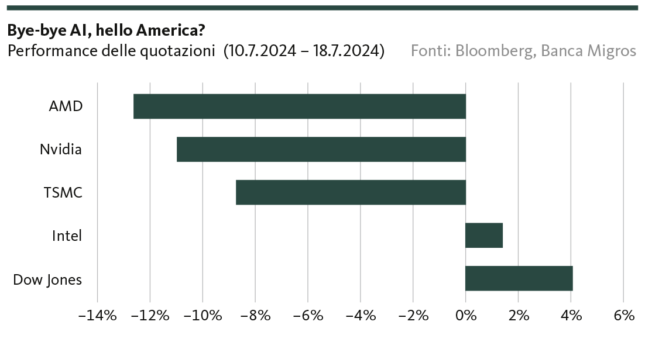

Questa preoccupazione è una delle ragioni per cui i titoli favoriti dell’anno in corso si trovano ad affrontare inusuali venti contrari: ASML, AMD o la fuoriclasse Nvidia hanno subito una notevole pressione e devono far fronte a nette flessioni delle quotazioni (v. grafico). Tuttavia, a nostro avviso, spiegare queste correzioni solo con le preoccupazioni per una politica estera di taglio trumpista non è sufficiente. Si tratta piuttosto di un semplice fattore in un ambiente il cui terreno, complicatosi, è stato in qualche modo ignorato dai sogni e dalle speranze che circondano l’IA.

I dazi punitivi sono un veleno per l’industria dei chip

Non è solo la futura politica estera degli Stati Uniti, ma anche quella attuale a pesare sui prezzi delle azioni dell’industria dei chip. Il fatto che il governo di Joe Biden stia valutando ad alta voce di imporre ulteriori restrizioni commerciali nei confronti della Cina accentua i già forti timori di un’ulteriore escalation della controversia commerciale. Le misure generano contromisure, che a loro volta vengono contrastate da nuove misure. Il settore dei chip, con la sua forte dipendenza dalle importazioni, è particolarmente colpito da ogni nuova tornata di dazi punitivi, con conseguenti ripercussioni, prima o poi, sulla redditività. Significativamente, Intel, il produttore di chip che non solo gestisce i propri impianti di produzione, ma sta anche investendo fortemente in nuove fabbriche negli Stati Uniti, è quello che sta vivendo l’attuale ondata di vendite.

In più, oltre alle anticipazioni di politica estera, anche quelle di politica interna lanciano i loro segnali. Sui mercati cresce l’aspettativa che tra i beneficiari della potenziale politica interna di Trump ci siano sia le aziende industriali tradizionali, ma anche quelle del settore dei servizi finanziari. E con la nomina di J. D. Vance a vicepresidente, è ancora più probabile che a caratterizzarla saranno la liberalizzazione e i tagli fiscali. Sono di conseguenza grandi le speranze che una politica così favorevole all’economia, unitamente al prevedibile avvio del ciclo di riduzione dei tassi d’interesse, dia nuovo slancio anche alle imprese statunitensi più piccole e meno note.

No, non è ancora certo se Donald Trump sarà davvero il nuovo (già) presidente degli Stati Uniti. Ma la probabilità che ciò accada è aumentata dopo l’attentato. E no, non è nemmeno certo che il repubblicano sia ora davvero più moderato e prudente. Ma anche se così fosse, una nuova presidenza lascerebbe tracce sia sulla politica estera e interna che sui mercati finanziari. Anzi: Trump sta già provocando uno scossone prima ancora di accomodarsi per la prima volta nello Studio Ovale. Scusate, per la seconda volta.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Le informazioni non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio né della capacità di rischio né della situazione finanziaria né di altre esigenze particolari del destinatario o della destinataria. La/Il destinataria/o è espressamente invitata/o a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è consultabile sulla pagina web bancamigros.ch/fib-it. Il contenuto di questa pubblicazione potrebbe essere stato interamente o parzialmente creato con l’aiuto dell’intelligenza artificiale. Nell’impiego dell’intelligenza artificiale, la Banca Migros SA utilizza tecnologie selezionate e non pubblica contenuti generati meccanicamente senza verifica umana. Indipendentemente dal fatto che le presenti informazioni siano state create con o senza l’aiuto dell’intelligenza artificiale, la Banca Migros SA non fornisce alcuna garanzia in merito alla loro esattezza o completezza e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura che potrebbero derivare dalle presenti informazioni. Le informazioni qui riportate rappresentano esclusivamente un’istantanea della situazione al momento della stampa; non sono previsti aggiornamenti automatici regolari.