Più di un settimo del prodotto interno lordo svizzero proviene dal commercio. Durante la crisi del COVID19, il commercio è stato uno dei pochi settori in grado di migliorare la propria performance economica reale sia nel 2020 sia nel 2021. Nei prossimi anni le tendenze strutturali avranno un forte impatto sullo sviluppo.

Il settore del commercio è di grande rilevanza per l’economia svizzera. Con un valore aggiunto di 114 miliardi di franchi, nel 2021 ha generato il 15,6% della performance economica svizzera. Sul mercato del lavoro, il commercio rappresenta il settore con il maggior numero di posti di lavoro, con circa 534 000 collaboratori equivalenti a tempo pieno. Un posto di lavoro su otto nell’economia svizzera (12,6%) si trova in un’impresa commerciale.

La Svizzera come fulcro per il commercio di transito

Una specialità svizzera nell’ambito del commercio è il commercio di transito. Si tratta dell’intermediazione tra due contraenti esteri. I commercianti di transito effettuano (per proprio conto) scambi di merci tra produttori e acquirenti in due paesi terzi diversi, senza che le merci attraversino la frontiera svizzera. Circa un quinto degli scambi mondiali di materie prime avviene attraverso la Svizzera. La quota degli introiti netti del commercio di transito sul prodotto interno lordo svizzero si attesta ormai intorno al 6%. Oltre al commercio di transito di petrolio, metalli o materie prime agricole, negli ultimi dieci anni è aumentato anche il commercio triangolare di prodotti farmaceutici.

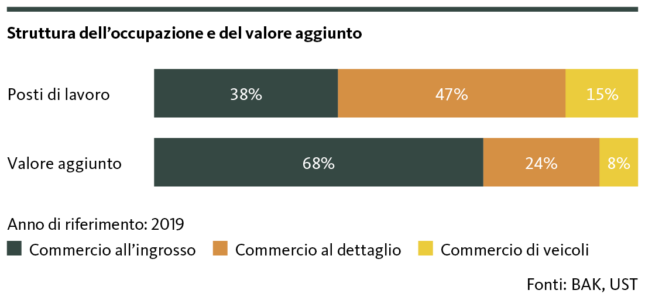

Il commercio di transito fa sì che la percentuale del commercio all’ingrosso sulla creazione di valore totale del commercio (68%) sia molto più elevata dell’occupazione (38%). Il commercio di transito accentua i già notevoli differenziali di produttività tra le imprese del commercio all’ingrosso e quelle del commercio al dettaglio o dei veicoli, che tendono ad avere un maggior numero di posti di lavoro.

Il commercio al dettaglio beneficia della pandemia

Lo scoppio della pandemia di coronavirus ha rappresentato una grande sfida per il commercio al dettaglio. Le misure adottate per combatterla hanno portato alla chiusura parziale dei negozi nel 2020 e nel 2021. Tuttavia, le vendite del settore sono aumentate in entrambi gli anni. Nel 2021 il fatturato ha addirittura superato per la prima volta la soglia dei 100 miliardi. Il principale responsabile di questo risultato positivo è il commercio al dettaglio di alimenti e bevande, che ha beneficiato in misura significativa delle restrizioni imposte dalla pandemia nel settore della ristorazione.

I trend dovrebbero fermarsi solo temporaneamente

Il commercio al dettaglio ha quindi superato la crisi da COVID19 meglio di molti altri settori. Il fatturato e il valore aggiunto sono aumentati. Il calo dell’occupazione osservato a partire dal 2010 si è interrotto, così come la tendenza del commercio al dettaglio ad assorbire una quota sempre più ridotta dei consumi privati a causa della crescente quota di consumo di servizi.

Tuttavia, entrambe le tendenze dovrebbero fermarsi solo temporaneamente, per riprendere il sopravvento già nel 2022. La ragione principale è il cambiamento strutturale di vasta portata a cui l’industria è esposta. I più importanti motori di sviluppo sono la digitalizzazione, l’automazione e il cambiamento delle preferenze di consumo. La pressione all’adeguamento è elevata e tende ad essere accentuata dalla forza del franco e dal conseguente turismo degli acquisti.

La digitalizzazione ha permesso la crescita del commercio online, che ha subito un’ulteriore accelerazione sulla scia della crisi di COVID19. L’industria si è quindi trovata di fronte a nuove sfide. Il posizionamento e, in particolare, la differenziazione di un’impresa sono diventati più difficili con la digitalizzazione e richiedono spesso un riposizionamento, una revisione del modello aziendale e adeguamenti delle infrastrutture e delle catene di approvvigionamento.

La digitalizzazione intensifica la pressione della concorrenza

Nell’ulteriore, la digitalizzazione ha consentito ai commercianti online esteri di accedere al mercato svizzero, con un conseguente aumento della concorrenza e la riduzione dei margini di fatturato. Particolarmente colpito è, ad esempio, il settore del commercio al dettaglio di abbigliamento e calzature, in cui il venditore estero online Zalando ha acquisito una quota di mercato significativa negli ultimi anni. Oltre alle forniture dall’estero, negli ultimi anni sono aumentati anche i fatturati dei rivenditori online nazionali. La creazione di strutture di distribuzione digitali parallelamente al commercio al dettaglio stazionario ha comportato per le aziende affermate notevoli investimenti nell’infrastruttura digitale e logistica, investimenti destinati perlopiù a mettere al sicuro le quote di mercato finora detenute.

Strettamente legata alla digitalizzazione è una seconda tendenza: l’automazione. Essa influisce sulla distribuzione e sulla gestione delle merci in diversi punti della catena di creazione del valore. Si osservano incrementi di efficienza sia nella catena di approvvigionamento sia nei punti vendita. Ad esempio, i piani di magazzino e logistica automatizzati consentono di ottimizzare la gestione delle merci, mentre l’introduzione di casse automatizzate riduce i tempi di attesa dei clienti e il fabbisogno di personale.

Un altro aspetto del cambiamento strutturale riguarda la modifica delle preferenze dei consumatori. Esempi di ciò sono il continuo spostamento verso il consumo di servizi e di esperienze o il desiderio dei consumatori che la produzione e la commercializzazione dei prodotti rispondano a determinati requisiti ambientali e sociali.

La popolazione più anziana sarà il principale gruppo target di domani

Il cambiamento demografico ha anche implicazioni per il commercio al dettaglio. In primo luogo, la crescita demografica influisce direttamente sul potenziale di crescita della domanda di beni e servizi. Ciò si ripercuote anche sui cambiamenti strutturali spaziali. Negli ultimi vent’anni, lo spostamento della domanda dalle zone rurali a quelle urbane, indotto dalle diverse dinamiche demografiche, è stato tendenzialmente accentuato dalla crescente mobilità della popolazione e dalla maggiore distanza spaziale tra luogo di residenza e luogo di lavoro.

L’evoluzione demografica comporta anche uno spostamento dei gruppi target: la popolazione anziana sarà infatti il principale gruppo target di domani. Già oggi più di una persona su quattro ha almeno 60 anni. Tra vent’anni sarà uno su tre. La maggiore attenzione su questa fascia di età ha conseguenze per l’offerta di servizi, la gamma di prodotti o la presentazione degli stessi da parte dei commercianti al dettaglio.

Nel commercio di veicoli, la decarbonizzazione dei trasporti favorisce lo sviluppo

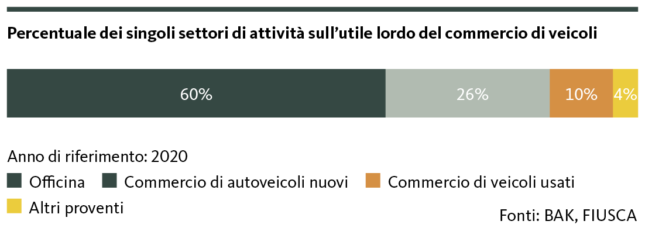

Il commercio di veicoli è caratterizzato da una stretta interdipendenza con altri servizi specifici per i veicoli. Ad esempio, una concessionaria tradizionale spesso si occupa non solo della vendita finale, ma anche della riparazione e della manutenzione del veicolo. Di conseguenza, non è opportuno considerare il commercio dei veicoli in modo isolato, ma unitamente alla manutenzione e alla riparazione.

Il settore di gran lunga più importante è quello automobilistico, in particolare quello della «manutenzione e riparazione di automobili». Ciò è evidente anche nel caso delle concessionarie che, a causa dei margini sempre più ridotti nella vendita di automobili, traggono gran parte dei loro profitti dai lavori di officina. La redditività delle concessionarie varia notevolmente. Oltre alla pressione sui margini nel commercio di automobili, le sfide sono anche la forte concorrenza dovuta all’elevata densità di rivenditori rispetto al resto del mondo e i conseguenti maggiori requisiti formativi richiesti al personale.

Inoltre, l’intero settore automobilistico risente fortemente delle conseguenze della pandemia da coronavirus. Mentre all’inizio della crisi la domanda è crollata, da sei mesi il settore dei semiconduttori è invece dominato dalle difficoltà di approvvigionamento. Le conseguenze sono enormi perdite di produzione di automobili e, conseguentemente, lunghi tempi di attesa per concessionarie e acquirenti. Molti consumatori si rivolgono quindi al mercato delle auto usate, il che a sua volta ha provocato un prosciugamento dell’offerta e un forte aumento dei prezzi delle occasioni. Allo stesso tempo, lo scoppio della pandemia ha determinato un’accelerazione del cambiamento strutturale particolarmente pronunciato ed esteso nel settore automobilistico.

L’elettrificazione cambia il modello di business

La variazione più significativa riguarda sicuramente il passaggio dai motori a combustione a veicoli alternativi, prevalentemente elettrici. Già oggi circa il 13% delle autovetture immatricolate di recente in Svizzera è interamente elettrico e l’Unione Europea si è prefissata di raggiungere il 100% nel 2035. Questo passaggio avrà conseguenze importanti non solo per i costruttori di automobili, ma anche per tutti gli operatori a monte e a valle. Anche il commercio dei pezzi di ricambio subirà notevoli cambiamenti, in quanto le automobili elettriche sono meno complesse e prodotte con un numero minore di componenti (diversi) rispetto alle automobili con motore a combustione. Allo stesso tempo, le auto elettriche necessitano di minore manutenzione, cosa che ridurrà notevolmente i fatturati delle autofficine.

Un secondo aspetto del cambiamento strutturale è l’emergere di nuovi fornitori di servizi di mobilità. Le imprese innovative che offrono l’uso dell’auto in abbonamento stanno guadagnando sempre più quote di mercato e mettendo sotto pressione il modello imprenditoriale degli operatori esistenti. Inoltre, l’accresciuto mix di car sharing, noleggio di biciclette o scooter e trasporti pubblici fa sì che un numero sempre maggiore di persone rinunci ad avere un’automobile di proprietà.

Un altro cambiamento dirompente è il fatto che i produttori vendono sempre più le loro automobili direttamente su Internet. Ciò rende obsoleto il lavoro intermedio di concessionarie e autofficine. Il settore automobilistico dovrebbe quindi subire notevoli cambiamenti nei prossimi anni. Numerose imprese saranno costrette ad adeguare il proprio modello aziendale in modo flessibile e tempestivo per non essere escluse dal mercato e surclassate da operatori nuovi o rinnovati.

Prospettive

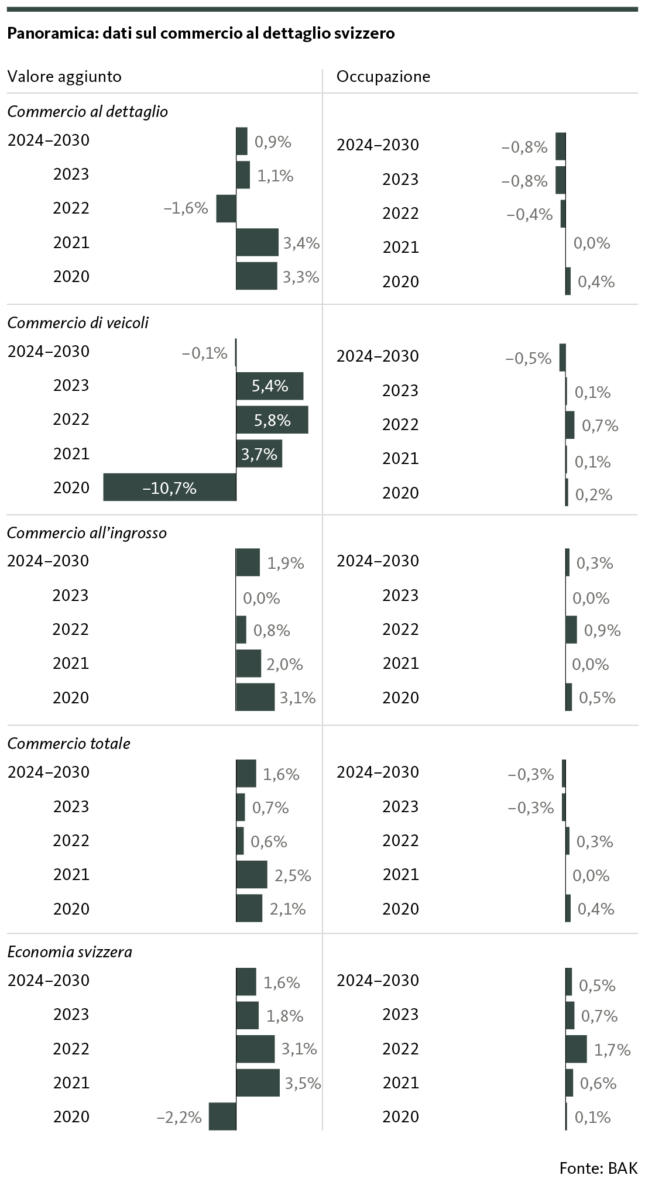

Nell’anno in corso, BAK Economics prevede per il settore del commercio una crescita inferiore alla media dello 0,6% rispetto a tutti gli altri settori economici complessivamente. Se, da un lato, il commercio di veicoli dovrebbe registrare una crescita significativa (+5,8%) in seguito all’atteso miglioramento delle difficoltà di approvvigionamento dei semiconduttori, dall’altro il commercio al dettaglio dovrebbe sperimentare un graduale ritorno alle abitudini di consumo precedenti alla crisi, con un conseguente calo dell’attività (-1,6%), a causa dell’elevato livello raggiunto lo scorso anno.

Dopo una fase di transizione, che riguarda in particolare l’anno prossimo, il commercio tornerà nel lungo termine al livello di crescita originario, corrispondente alla media dell’economia svizzera (in media +1,6%). Oltre al commercio al dettaglio, anche il commercio all’ingrosso dovrebbe fungere da motore dello sviluppo positivo, beneficiando degli stimoli di crescita del commercio di transito. Si prevede che l’aumento del valore aggiunto nel commercio all’ingrosso compenserà anche la prevista stagnazione nel settore automobilistico.

Fatta eccezione per l’anno in corso, le prospettive di sviluppo dell’occupazione presentano un quadro differenziato. Nel medio e lungo termine il cambiamento strutturale, trainato in particolare dalla digitalizzazione e dall’automazione, comporterà una riduzione dei posti di lavoro nel settore del commercio al dettaglio e dei veicoli, grandi fonti di occupazione. Tra il 2024 e il 2030 ci attendiamo un calo medio annuo nell’intero settore del commercio dello 0,3%.

Michael Grass

Michael Grass è membro della Direzione generale e responsabile delle analisi settoriali presso BAK Economics.

Johannes von Mandach

Johannes von Mandach è junior project manager e analista di settore, con un focus sul retail, presso BAK Economics.