En Suisse, plus d’un septième du produit intérieur brut est généré par le commerce. Durant la crise du COVID19, le commerce a été l’un des rares secteurs à avoir amélioré ses performances économiques réelles tant en 2020 qu’en 2021. Dans les années à venir, les tendances structurelles auront un impact important sur le développement.

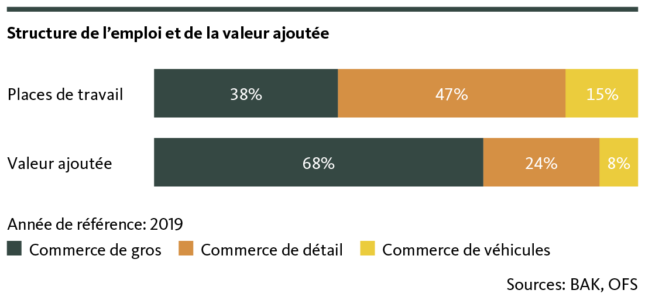

Le secteur du commerce revêt une grande importance pour l’économie suisse. Avec une valeur ajoutée de 114 milliards de francs, il a généré 15,6% de la performance économique suisse en 2021. Sur le marché de l’emploi, le commerce est le secteur qui présente le plus grand nombre de places de travail, avec environ 534 000 équivalents plein temps. Une place de travail sur huit dans l’économie suisse (12,6%) se trouve dans une entreprise du commerce.

La Suisse, plaque tournante pour le commerce de transit

Le commerce de transit est une spécialité suisse au sein du commerce. Il s’agit de l’intermédiation entre deux parties contractantes à l’étranger. Les transitaires négocient (pour leur propre compte) des marchandises entre producteurs et clients de deux pays tiers différents, sans que la marchandise ne franchisse la frontière suisse. Environ un cinquième du commerce mondial des matières premières passe par la Suisse. Les recettes nettes du commerce de transit représentent désormais environ 6% du produit intérieur brut suisse. Outre le commerce de transit du pétrole, des métaux ou des matières premières agricoles, le commerce triangulaire des produits pharmaceutiques a pris de l’importance au cours de la dernière décennie.

Le commerce de transit est l’un des principaux facteurs expliquant le fait que la part du commerce de gros dans la valeur ajoutée totale (68%) est nettement supérieure à la part de l’emploi (38%). Le commerce de transit accroît les différentiels de productivité déjà importants entre les grossistes et les entreprises du commerce de détail ou du commerce de véhicules, qui ont tendance à employer beaucoup de main-d’œuvre.

Le commerce de détail profite de la pandémie

L’arrivée de la pandémie de coronavirus a constitué un défi majeur pour le commerce de détail. Les mesures de lutte contre la pandémie ont entraîné des fermetures partielles de magasins en 2020 et en 2021. Toutefois, les chiffres d’affaires du secteur ont augmenté au cours des deux années. En 2021, le chiffre d’affaires a même dépassé pour la première fois la barre des 100 milliards. Le commerce de détail de produits alimentaires et de boissons, qui a largement profité des restrictions liées à la pandémie dans le secteur de la restauration, est le principal responsable de ce résultat positif.

Les tendances ne devraient s’arrêter que temporairement

Le commerce de détail a donc mieux résisté que de nombreux autres secteurs à la crise du COVID-19. Le chiffre d’affaires et la valeur ajoutée ont augmenté. Le recul de l’emploi observé depuis 2010 s’est interrompu, tout comme la tendance à la diminution de la part du commerce de détail dans les dépenses de consommation des ménages en raison de l’augmentation de la part de la consommation de services.

Ces deux tendances ne devraient toutefois s’arrêter que temporairement et reprendre le dessus dès 2022. La raison principale en est un changement structurel profond auquel le secteur est confronté. Les principaux moteurs de ce changement sont la numérisation, l’automatisation ainsi que l’évolution des préférences de consommation. La pression à l’ajustement est élevée et tend à être accentuée par la vigueur du franc et le tourisme d’achat qui en découle.

La numérisation a permis l’essor du commerce en ligne, qui s’est encore accéléré dans le sillage de la crise COVID-19. Le secteur a ainsi été confronté à de nouveaux défis. Le positionnement et, en particulier, la différenciation d’une entreprise est devenu plus exigeant avec la numérisation et nécessite, à plusieurs égards, un repositionnement, une révision du modèle économique ainsi que des adaptations de l’infrastructure et des chaînes d’approvisionnement.

La numérisation renforce la pression de la concurrence

De plus, la numérisation a permis aux commerçants en ligne étrangers d’entrer sur le marché suisse. La concurrence s’est donc accrue et les marges de chiffre d’affaires ont diminué. Par exemple, le commerce de détail de vêtements et de chaussures est particulièrement touché; Zalando, enseigne en ligne étrangère, a acquis une part de marché importante au cours des dernières années. Outre les ventes en provenance de l’étranger, les chiffres d’affaires des commerçants en ligne nationaux ont augmenté ces dernières années. La mise en place de structures de distribution numériques parallèlement au commerce de détail physique a entraîné pour les entreprises établies des investissements considérables dans l’infrastructure numérique et logistique. Des investissements principalement destinés à préserver des parts de marché antérieures.

Une deuxième tendance est l’automatisation, étroitement liée à la numérisation. Les gains d’efficacité sont visibles à la fois dans la chaîne d’approvisionnement et dans les magasins. Par exemple, les concepts d’entrepôt et de logistique automatisés permettent d’optimiser la gestion des marchandises ou l’introduction de caisses automatisées de réduire les délais d’attente des clients ainsi que les besoins en personnel.

Un autre aspect du changement structurel concerne la modification des préférences de consommation. Citons, par exemple, le passage continuel à la consommation de services et d’expériences ou le désir des consommatrices et consommateurs que la production et le commerce des produits répondent à certaines exigences écologiques et sociales.

La population âgée sera le principal groupe cible de demain

Les changements démographiques ont également des implications pour le commerce de détail. D’une part, la croissance démographique détermine directement le potentiel de croissance de la demande de biens et de services. Ceci a structurelles dans l’aménagement de l’espace. Le déplacement de la demande des zones rurales vers les zones urbaines, provoqué par des différences de dynamiques démographiques, a eu tendance, au cours des deux dernières décennies, à être accentué par la mobilité croissante de la population et par une plus grande divergence, dans l’espace, entre le lieu de résidence et le lieu de travail.

L’évolution démographique entraîne également un déplacement des groupes cibles: la population âgée sera le principal groupe cible de demain. Dès aujourd’hui, plus d’un habitant sur quatre est âgé de 60 ans ou plus. Dans 20 ans, cette proportion sera d’un sur trois. L’accent mis davantage sur cette tranche d’âge a des conséquences sur l’offre de services, la gamme de produits ou la présentation des produits des détaillants.

Dans le commerce des véhicules, la décarbonisation des transports influence les développements

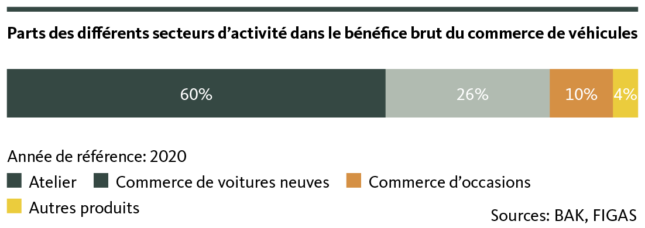

Le commerce automobile est étroitement lié à d’autres services spécifiques aux véhicules. Ainsi par exemple, un garage automobile traditionnel assure souvent non seulement la vente finale, mais aussi la réparation et l’entretien du véhicule. Il est donc pertinent de considérer le commerce des véhicules de manière isolée, mais en même temps que l’entretien et la réparation.

L’industrie automobile est de loin l’activité la plus significative du sec eur, en particulier «l’entretien et la réparation de voitures». C’est ce que montre également le cas des garages automobiles, qui tirent une grande partie de leurs bénéfices des travaux de réparation en raison de la diminution des marges dans le commerce automobile. La rentabilité des garages est très variable. Outre la pression sur les marges dans la vente de voitures, les défis résident notamment dans la forte concurrence due à la densité de garages élevée par rapport au reste du monde, ainsi que dans les exigences élevées en matière de formation des collaborateurs liées à la mutation technologique.

En outre, l’ensemble de l’industrie automobile souffre fortement des conséquences de la pandémie de coronavirus. Alors que la demande s’est effondrée au début de la crise, les difficultés d’approvisionnement dans le domaine des semi-conducteurs dominent depuis six mois. Il en résulte des pertes massives de production dans la production automobile et des délais d’attente importants pour les concessionnaires et les acheteurs. Les consommateurs se tournent donc vers le marché des véhicules d’occasion, ce qui a entraîné un assèchement de l’offre et une forte hausse des prix des voitures d’occasion. Dans le même temps, l’explosion de la pandémie a accéléré la mutation structurelle particulièrement marquée et globale dans l’industrie automobile.

L’électrification change le modèle commercial

Le changement le plus important concerne sans doute le passage des moteurs à combustion à des véhicules alternatifs, principalement électriques. Aujourd’hui déjà, environ 13% des voitures de tourisme nouvellement immatriculées en Suisse sont entièrement électriques; en 2035, l’Union européenne s’est fixé comme objectif 100%. Ce changement aura des conséquences importantes non seulement pour les constructeurs automobiles, mais aussi pour tous les acteurs en amont et en aval. Le commerce de composants et de pièces détachées connaîtra également des changements majeurs, étant donné que les voitures électriques sont beaucoup moins complexes et incluent des composants moins nombreux (et différents) que les voitures à moteur à combustion. Dans le même temps, les voitures électriques sont moins exigeantes en termes de service après-vente, ce qui réduira considérablement le chiffre d’affaires des garages.

Un deuxième aspect de la mutation structurelle est l’arrivée de nouveaux prestataires de mobilité. Les entreprises innovantes qui proposent l’utilisation de la voiture au moyen d’un abonnement gagnent de plus en plus de parts de marché et mettent le modèle commercial des acteurs existants sous pression. En outre, la combinaison accrue du covoiturage, de la location de vélos ou de scooters et de transports en commun amène un nombre croissant de personnes à se passer de leur propre voiture.

Autre changement disruptif: les constructeurs vendent de plus en plus leurs voitures directement sur Internet. Les activités intermédiaires des commerçants et garagistes deviennent ainsi obsolètes. Le secteur automobile devrait donc connaître des changements importants au cours des prochaines années. Un grand nombre d’entreprises seront contraintes d’adapter leur modèle d’affaires avec flexibilité et rapidité, faute de quoi elles risquent de perdre leur place sur le marché et d’être évincées par des acteurs nouveaux ou restructurés.

Perspectives

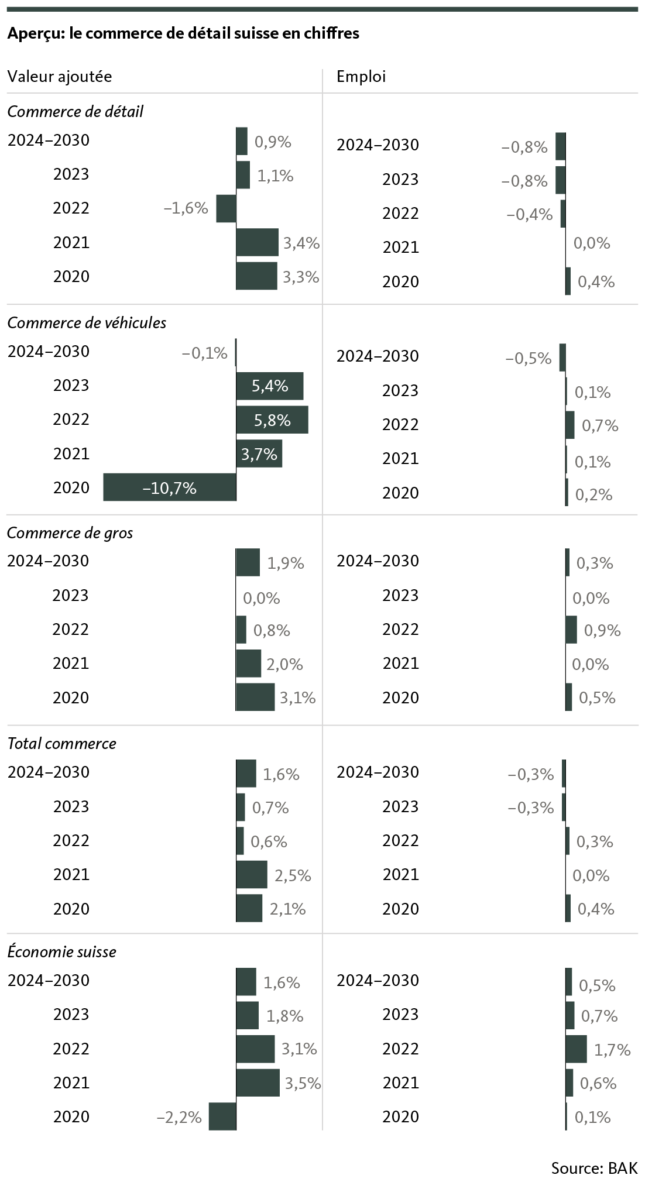

Pour l’année en cours, BAK Economics table sur une croissance inférieure à la moyenne de 0,6%, pour le secteur du commerce, en comparaison avec l’ensemble de l’économie. Alors que le commerce automobile devrait connaître une forte croissance (+5,8%) en raison de la détente attendue sur le front des difficultés de livraison des semi-conducteurs, il faut s’attendre, dans le commerce de détail, à un retour progressif aux habitudes de consommation d’avant la crise, ce qui se traduit un recul de l’activité commerciale (-1,6%), en raison du niveau élevé de comparaison de l’année dernière.

À l’issue d’une période de transition, notamment l’année prochaine, le secteur du commerce retrouvera à long terme son niveau de croissance initial, correspondant à la moyenne de l’économie suisse (+1,6% en moyenne). Outre le commerce de détail, le commerce de gros devrait également être le moteur de cette évolution positive, qui profite des impulsions de croissance dans le commerce de transit. Le gain de valeur ajoutée dans le commerce de gros devrait également compenser la stagnation attendue dans le commerce de véhicules.

Les perspectives d’évolution de l’emploi présentent un tableau nuancé, sauf pour l’année en cours. Les changements structurels induits notamment par la numérisation et l’automatisation se traduiront, à moyen et à long terme, par une réduction des places de travail dans le commerce de détail et le commerce de véhicules, qui nécessitent beaucoup de main-d’œuvre. Nous tablons pour l’ensemble du commerce sur une baisse moyenne de 0,3% par an entre 2024 et 2030.

Michael Grass

Michael Grass est membre de la direction générale et responsable des analyses sectorielles chez BAK Economics.

Johannes von Mandach

Johannes von Mandach est chef de projet junior et analyste sectoriel, notamment spécialisé dans le commerce, chez BAK Economics.