La Banca centrale europea (BCE) ha ammorbidito ancora la sua politica monetaria. Come va interpretato questo passo? E la Banca nazionale svizzera (BNS) deve abbassare di nuovo i suoi tassi di riferimento?

La BCE riduce il tasso sui depositi di altri 10 punti base al meno 0,4 percento. Che cosa significa concretamente?

La BCE aveva accennato da mesi a un intervento di questa portata, di conseguenza i mercati dei cambi dovrebbero registrare solo movimenti contenuti. Per la BCE il tasso sui depositi è importante soprattutto perché nell’ambito del suo programma di quantitative easing può acquistare solo obbligazioni con rendimenti superiori a questa soglia. La BCE ha inoltre deciso di incrementare il volume di acquisti di altri 20 miliardi a 80 miliardi di euro al mese. Ha dunque dovuto adeguare anche il tasso sui depositi, altrimenti potrebbe non aver trovato più obbligazioni realmente acquistabili. Ora la Banca centrale vuole poter ricorrere anche a titoli di debito di imprese al di fuori del settore finanziario con un rating considerato sicuro.

La BCE continua a puntare il suo obiettivo sull’acquisto di obbligazioni. Questo conta per la Svizzera.

In particolare la BCE ha ridotto solo dello 0,05 percento portandolo a zero il cosiddetto tasso ufficiale di riferimento, il principale strumento di politica monetaria. Rimane così salvaguardato un certo spread con la Svizzera.

Quanto è forte la pressione sulla BNS per un nuovo taglio dei tassi?

La BNS non ha l’esigenza immediata di ridurre ulteriormente i tassi. Neppure un provvisorio indebolimento dell’euro nei confronti del franco dovrebbe indurla a intervenire. I cambi delle divise hanno spesso un andamento erratico. Persino in occasione del recente intervento della banca centrale giapponese lo yen è crollato, poi ha recuperato vigorosamente terreno. La BNS dovrebbe adottare contromisure soltanto in caso di un prolungato apprezzamento del franco. Inoltre esistono altre opzioni oltre al taglio dei tassi: tra queste citiamo in particolare gli interventi diretti sul mercato dei cambi e una certa riduzione del limite di esonero, a partire dal quale viene calcolato il tasso negativo.

Dal punto di vista della Svizzera la decisione della BCE avrebbe potuto essere ancora peggiore, ma il trend globale verso i tassi negativi non è preoccupante?

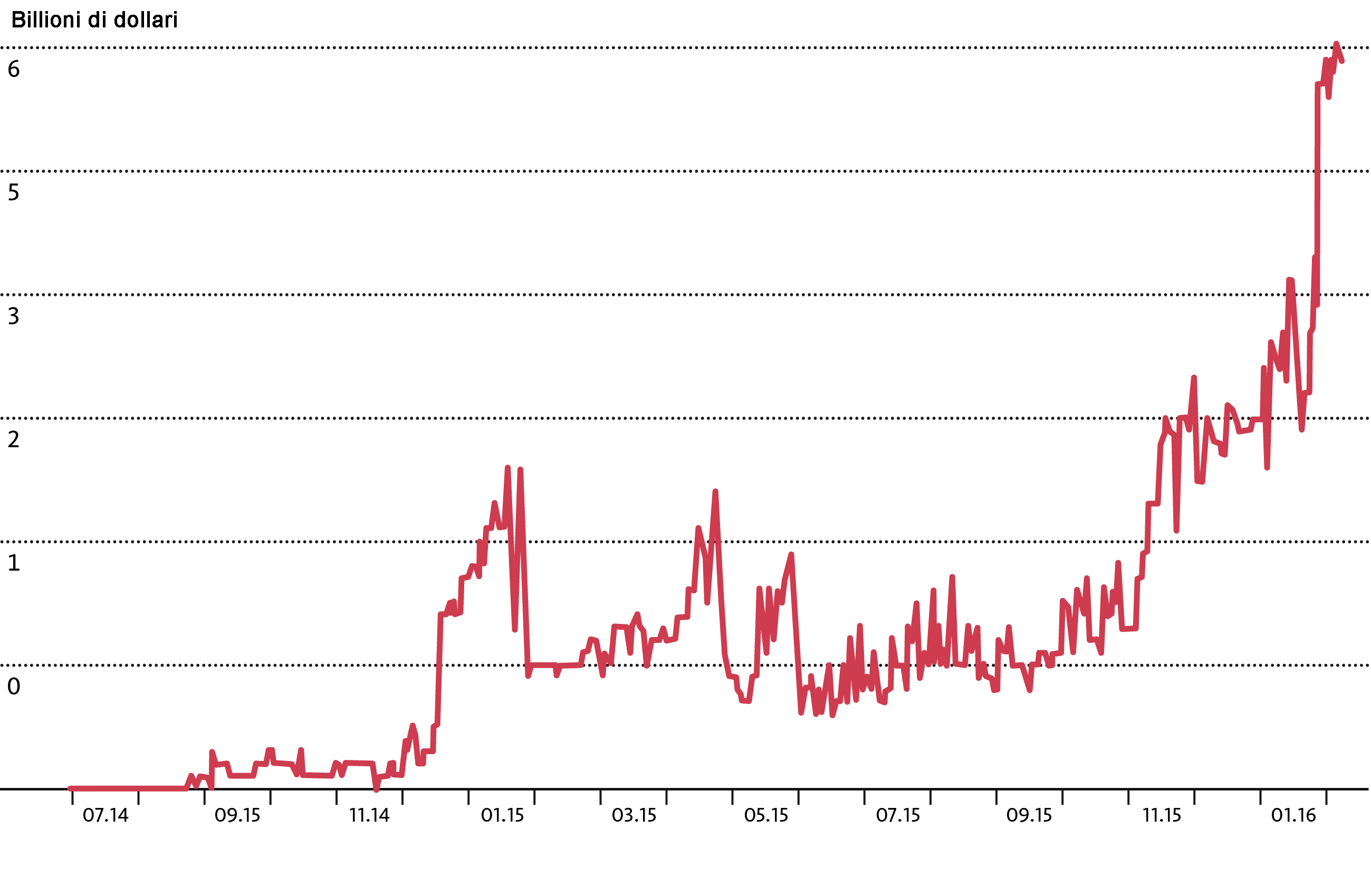

Proprio così. Solo poco tempo fa un simile sviluppo sarebbe stato ritenuto impossibile. Come mostra il grafico, il volume mondiale dei titoli di stato con rendimenti negativi ha superato nel frattempo i 6000 miliardi di dollari. Ormai è un fenomeno diffuso che lo Stato può assumere debiti e, addirittura, guadagnarci.

Con i tassi bassi le banche centrali vogliono ridare slancio alla congiuntura e condurre l’inflazione verso il target del 2 percento. Ma in Europa e in Giappone la ripresa rimane debole e soprattutto i tassi d’inflazione hanno praticamente marciato sul posto. Per questo le banche centrali, ormai disperate, cercano di aumentare sempre di più la dose delle loro iniezioni di liquidità.

Quando lo Stato guadagna con i debiti

Considerando questo magro risultato che cosa depone a favore dei tassi negativi?

È vero che l’effetto diretto sulla congiuntura è molto modesto. Nell’Eurozona i tassi negativi sui depositi non hanno praticamente migliorato né la concessione di crediti alle imprese né l’attività d’investimento. Tuttavia i tassi negativi hanno ancora un effetto importante: inducono un indebolimento della moneta. Per la Svizzera ciò riveste un ruolo rilevante, perché il franco è notoriamente molto sopravvalutato.

I tassi negativi hanno provocato un forte deflusso di capitali stranieri.

A differenza del franco, l’euro non è affatto sopravvalutato (v. anche «L’euro n’existe pas»). Tuttavia la BCE si espone al sospetto di voler innescare una spirale al ribasso di portata mondiale con la sua aggressiva politica dei tassi. Per questo motivo lo scetticismo nei confronti dei tassi negativi è aumentato parecchio di recente, soprattutto negli Stati Uniti e in Gran Bretagna. Queste voci critiche sono state tra l’altro confermate dalle recenti esperienze in Giappone.

Il 29 gennaio la banca centrale giapponese ha annunciato a sorpresa di ricorrere anch’essa allo strumento dei tassi negativi. Poi che cosa è successo?

Immediatamente dopo l’annuncio, l’indice di borsa giapponese è decollato. Infatti i tassi bassi sono generalmente propizi alle azioni. Ma poi il clima sul mercato ha subito una brusca inversione di rotta: l’indice Nikkei ha perso il 10 percento entro metà febbraio, il settore bancario addirittura il 24 percento. Perché? I tassi negativi assottigliano i margini delle banche. Ma ciò provoca una stretta creditizia, quindi l’esatto contrario della sferzata auspicata. La reazione negativa della borsa ha avuto anche un secondo motivo: sempre più sui mercati finanziari si afferma l’idea che le banche centrali non dovrebbero abusare ulteriormente dei propri mezzi. Mentre i rischi di questa politica monetaria aumentano, l’effetto di stimolo si riduce costantemente. Inoltre i mercati privilegiano il quantitative easing (quindi l’acquisto di obbligazioni da parte delle banche centrali) rispetto ai tassi negativi perché questo strumento è stato esplorato meglio, di conseguenza dà adito a una minore incertezza.

Sarebbe dunque positivo anche per la Svizzera?

In realtà la BCE potrebbe avere ormai quasi «finito le munizioni». Questo è importante soprattutto per la Svizzera, perché in nessun altro paese al mondo i tassi sono scesi in territorio così negativo come da noi. La Svizzera è diventata un laboratorio sperimentale agli occhi del mondo di fronte all’interrogativo vitale di quanto possano scendere i tassi prima di scatenare una fuga nei contanti. Se questo evento non si è ancora verificato, è soprattutto perché i tassi d’interesse sui conti di risparmio sono tuttora in territorio positivo.

Ma questo fragile equilibrio potrebbe rompersi se la BNS agisse troppo in fretta sui tassi.

Inoltre la Banca nazionale non dovrebbe spingersi fino al limite estremo per mantenere un certo margine di manovra, ad esempio se la Gran Bretagna dovesse lasciare l’Unione europea.