La Banque centrale européenne (BCE) a encore assoupli sa politique monétaire. Que penser de cette mesure? La Banque nationale suisse (BNS) doit-elle abaisser davantage ses taux directeurs?

La BCE réduit de 10 points de base, à moins 0,4%, le taux des dépôts pour les banques. Que cela signifie-t-il?

Depuis plusieurs mois déjà, la BCE évoquait un assouplissement de cet ordre de grandeur. Son passage à l’acte ne devrait dont plus provoquer que des remous relativement légers sur les marchés des changes. Pour la BCE, le taux de dépôt revêt une importance toute particulière car, dans le cadre de son programme de rachat d’obligations, elle ne peut racheter que les obligations dont les rendements sont supérieurs à ce seuil. La BCE ayant décidé aujourd’hui d’étendre ce programme de 20 milliards d’EUR pour le porter à un volume de 80 milliards d’EUR par mois, elle devait par conséquent adapter le taux de dépôt, au risque, sinon, de ne pas disposer de suffisamment d’obligations à racheter. De plus, la banque centrale veut désormais acquérir également les titres de créance considérés comme sûrs d’entreprises hors secteur financier.

Le point décisif pour la Suisse est cependant que la BCE reste focalisée sur l’achat d’obligations.

En particulier, elle n’abaisse son taux principal de refinancement, c’est-à-dire l’instrument central de la politique monétaire, que marginalement, le faisant passer de 0,05% à 0,00%. Il persiste donc un certain écart de taux par rapport à la Suisse.

La pression sur la BNS pour qu’elle baisse encore son taux directeur est-elle importante?

La BNS n’est pas contrainte dans l’immédiat de baisser ses taux. Même un affaiblissement temporaire de l’euro par rapport au franc suisse ne devrait pas l’inciter à une quelconque forme d’activisme. Les cours de change évoluent souvent de façon erratique. Lors de la récente intervention de la banque centrale japonaise sur les taux, le yen s’est tout d’abord affaissé, avant de se redresser d’autant plus vigoureusement. La BNS ne serait contrainte d’envisager des mesures que dans l’hypothèse d’une hausse plus durable du cours du franc suisse. Par ailleurs, la baisse des taux ne constituerait pas sa seule option: une intervention directe sur le marché des changes serait également envisageable, tout comme une baisse du montant à partir duquel les taux négatifs sont facturés.

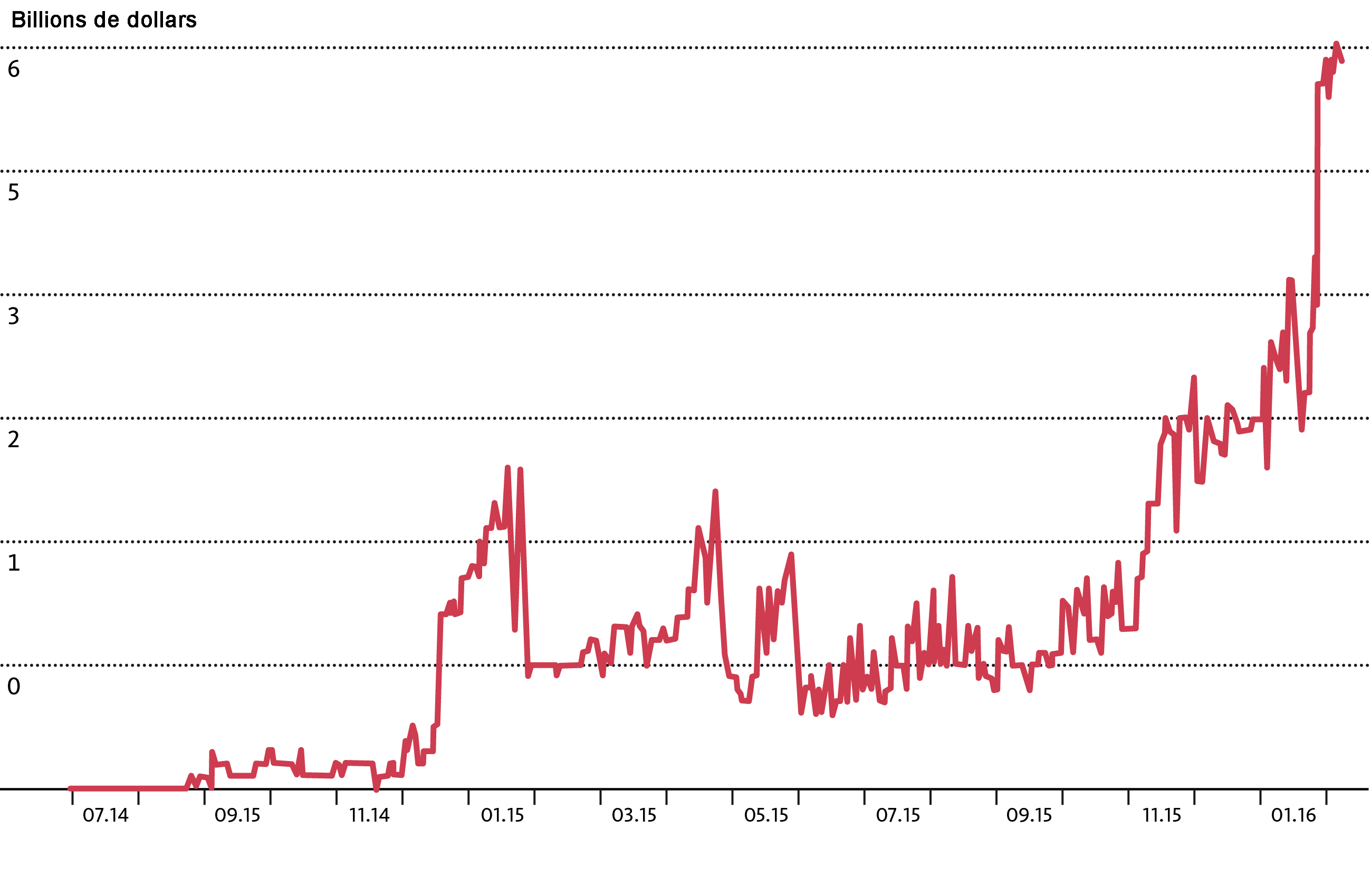

Du point de vue de la Suisse, la BCE aurait pu prendre des mesures beaucoup plus défavorables. Cette tendance mondiale aux taux négatifs n’est-elle pas inquiétante?

En effet. Il y a peu de temps encore, on aurait jugé une telle évolution impossible. Comme le montre le graphique, le volume mondial des emprunts d’Etat offrant des rendements négatifs franchit désormais le seuil des 6000 milliards d’USD. Le fait qu’un Etat puisse contracter des dettes et gagner ainsi de l’argent est devenu un phénomène répandu.

En baissant les taux, les banques centrales cherchent à relancer la conjoncture économique et à ramener le renchérissement aux alentours du taux cible de 2%. Mais la reprise reste faible, surtout en Europe et au Japon. Les taux d’inflation en particulier n’ont presque pas augmenté. C’est la raison pour laquelle les banques centrales tentent désespérément d’augmenter la dose de leurs injections de liquidités.

Lorsque l’Etat gagne de l’argent en s’endettant

Au vu de leurs maigres résultats, qu’est-ce qui plaide encore en faveur des taux négatifs?

L’effet direct sur la conjoncture est certes très faible. Dans la zone euro, ni l’octroi de crédits aux entreprises ni l’activité d’investissement n’ont repris de façon significative. Il existe toutefois un domaine dans lequel les taux négatifs jouent effectivement un rôle de taille: ils entraînent un affaiblissement de la monnaie, ce qui est particulièrement important pour la Suisse, car le franc est, sans conteste, nettement surévalué.

Ainsi, les taux négatifs ont provoqué des sorties marquées de capitaux étrangers.

Contrairement au franc, l’euro n’est pas surévalué (voir aussi «L’euro n’existe pas»). La BCE s’expose donc au risque de se voir accusée de déclencher une spirale de dévaluation mondiale avec sa politique de taux agressive. Les acteurs du marché se montrent ainsi de plus en plus sceptiques à l’égard des taux négatifs, notamment aux Etats-Unis et en Grande-Bretagne. De plus, les critiques formulées trouvent un écho retentissant dans les récents développements au Japon.

A la surprise générale, la banque centrale du Japon a annoncé le 29 janvier qu’elle allait également recourir aux taux négatifs. Que s’est-il passé ensuite?

Immédiatement après l’annonce, l’indice boursier japonais s’est envolé, car les taux négatifs sont généralement bons pour les actions. Mais l’ambiance sur le marché a soudainement changé: l’indice Nikkei a cédé 10% jusqu’à la mi-février, le secteur bancaire plongeant même de 24%. Pourquoi? Les taux négatifs pèsent sur les marges des banques. En réaction, ces dernières réduisent les octrois de crédits – provoquant l’inverse de l’effet de relance recherché. Il y a une deuxième explication à la réaction négative du marché boursier: les marchés financiers prennent de plus en plus conscience que les banques centrales devraient cesser de mettre à mal leurs fonds. Tandis que les risques liés à cette politique monétaire augmentent, les effets de relance diminuent constamment. De plus, les marchés préfèrent l’assouplissement quantitatif (donc l’achat d’obligations par les banques centrales) aux taux négatifs, car cet outil est mieux connu et engendre moins d’incertitudes.

Cela constituerait donc aussi une évolution positive pour la Suisse?

La BCE pourrait en effet avoir atteint les limites de cette politique. C’est un point particulièrement important pour la Suisse, car nulle part ailleurs les taux ne sont aussi négatifs qu’ici. La Suisse est devenue un laboratoire d’essai mondial, servant à déterminer jusqu’où les taux peuvent baisser avant qu’ils ne déclenchent une fuite vers les espèces. Si une telle fuite ne s’est pas encore produite à ce jour, c’est principalement en raison du fait que les taux sont encore en territoire positif pour les comptes d’épargne.

Toutefois, cet équilibre fragile pourrait être mis en danger si la BNS intervient précipitamment sur les taux.

Par ailleurs, la Banque nationale ne devrait pas épuiser tous ses moyens maintenant, et se préserver ainsi une certaine marge de manœuvre, par exemple en cas de sortie de la Grande-Bretagne de l’Union européenne.