Il mercato del lusso è deludente in tutto il mondo a seguito della scarsa domanda in Cina. Ne risentono anche le azioni svizzere Richemont e Swatch, seppure in misura diversa. Come si posizionano le due imprese e quali sono le loro prospettive per il futuro?

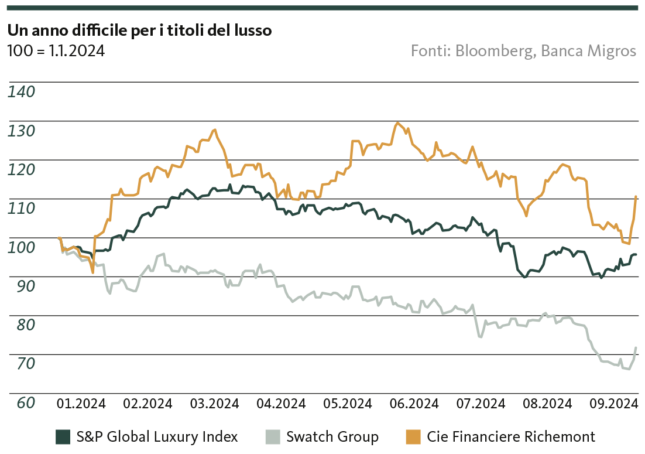

Questo non è l’anno delle azioni del lusso. Dall’inizio dell’anno l’S&P Global Luxury Index ha perso quasi il 5,5%. La ragione è da ricercare nella stagnante economia cinese, che a malapena riesce a decollare a fronte della crisi del mercato immobiliare e dei deboli consumi interni. La Cina rappresenta uno scoglio non solo per l’industria europea, ma anche per il comparto dei beni di lusso, con aziende famose come Louis Vuitton, Kering (Gucci) e Moncler. Nonostante la debolezza della Cina persista ormai da tempo, essa è stata a lungo messa in ombra dalla forza dell’economia statunitense. Ora, a causa delle crescenti incertezze economiche, la domanda di beni di lusso è scesa in tutto il mondo e il settore del lusso risente dei venti contrari globali, che si riflettono in un calo delle vendite e dei margini di profitto. Nel complesso, a finire nelle buste degli acquisti sono borse, accessori e abiti europei meno costosi. I consumatori sono adesso più sensibili ai prezzi e ci riflettono meglio prima di effettuare spese di una certa entità.

I titoli svizzeri del lusso

In Svizzera abbiamo due noti titoli del comparto del lusso, Richemont e Swatch. Entrambi offrono un bene di grande successo nelle esportazioni, ovvero gli orologi, risentono della debole domanda cinese, sono attori importanti sul mercato globale dei beni di lusso e dispongono di un’elevata liquidità. Nonostante queste somiglianze, queste azioni presentano un andamento molto diverso. Mentre l’azione Swatch ha perso quasi il 30% dall’inizio dell’anno, nello stesso periodo l’azione Richemont è cresciuta dell’11%. In che cosa si differenziano le due azioni? Sono ben posizionate per affrontare il futuro?

Swatch – l’azienda familiare con un’inadeguata corporate governance

Swatch è un marchio di orologi indissolubile dall’immagine della Svizzera. Il marchio vanta una lunga tradizione e offre prodotti in diverse fasce di prezzo. Il portafoglio comprende infatti sia modelli del segmento di prezzo superiore, come ad esempio gli orologi Breguet e Blancpain, sia modelli entry-level nel segmento di prezzo inferiore, come gli orologi di Swatch. Ma nell’ottica degli azionisti le azioni Swatch sono decisamente deludenti. Non smettono di scendere e negli ultimi 10 anni hanno perso quasi il 70% del loro valore di borsa. Swatch risente fortemente della debolezza in Cina, dove viene realizzato oltre il 30% del fatturato. La produzione completamente integrata in Svizzera è certamente vantaggiosa in termini di flessibilità, ma comporta anche elevati costi fissi in franchi svizzeri. L’attuale debolezza del mercato, accompagnata da una fiacca domanda in Cina, non è l’unica spiegazione per la scarsa performance azionaria. Sono molte le voci che criticano la forte influenza della famiglia Hayek, che considera l’impresa una propria azienda privata, pur controllando solo il 43,3% dei diritti di voto e il 25% del capitale. Questa influenza si spinge fino alla nomina di un presidente del gruppo che porta il nome della famiglia, ma che non è necessariamente la persona migliore per guidare Swatch. Un esempio: nonostante la debolezza del settore del lusso, Swatch ha semplicemente continuato a produrre anziché applicare dei tagli.

Richemont – società di lusso con un portafoglio di prodotti diversificato

Ben diversa è la situazione di Richemont, uno dei principali gruppi di lusso al mondo con una forte presenza nel settore della gioielleria e dell’orologeria. Tra i marchi più noti di Richemont si annoverano Vacheron Constantin, Piaget e IWC. I tre marchi di gioielleria Cartier, Van Cleef & Arpels e Buccellati rappresentano più di due terzi delle vendite e sono meno sensibili alla congiuntura rispetto al settore orologiero. Il portafoglio diversificato di prodotti e la ripartizione geografica hanno un effetto frenante in tempi economicamente difficili. L’eventuale andamento negativo di un mercato può essere compensato da un’altra regione che registra vendite migliori. Ed è proprio ciò che è avvenuto nel secondo trimestre, quando la forte attività in Giappone e la crescita nei mercati nordamericani e sudamericani nonché nei Paesi arabi sono riuscite a compensare il calo in Cina e il fatturato è diminuito solo dell’1%.

Un confronto tra le due azioni svizzere del lusso indica che al momento Richemont è chiaramente la scelta migliore. Non ha problemi di corporate governance e, grazie all’elevata quota di gioielli e agli alti margini, è meno dipendente dal settore orologiero. L’ampia offerta di orologi e gioielli di prezzo elevato offre una certa sicurezza nei periodi di incertezza, in quanto i gruppi target sono disposti a pagare ingenti somme di denaro in orologi e gioielli anche in momenti economicamente difficili. Nei segmenti di prezzo più bassi, invece, la vasta offerta di Swatch è molto più esposta alla concorrenza degli smartwatch. Un altro vantaggio di Richemont sono i negozi propri di cui dispone l’azienda, presso i quali può vendere direttamente la propria marca. Swatch vende oltre il 60% dei suoi prodotti tramite grossisti che, in presenza di un calo della domanda, concedono spesso sconti che vanno a discapito dei margini.

Per entrambi i titoli del comparto del lusso, una ripresa dell’attività in Cina e un aumento generale della domanda globale sono i catalizzatori più importanti per recuperare terreno. Tuttavia, la probabilità di un tale sviluppo dipende in larga misura dalla ripresa dell’economia mondiale nei prossimi mesi. Recentemente le esportazioni di orologi svizzeri hanno dato un barlume di speranza, aumentando in agosto del 7% rispetto all’anno precedente. Il Black Friday di fine novembre e le successive vendite natalizie potrebbero dare un ulteriore impulso.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Le informazioni non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio né della capacità di rischio né della situazione finanziaria né di altre esigenze particolari del destinatario o della destinataria. La/Il destinataria/o è espressamente invitata/o a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è consultabile sulla pagina web bancamigros.ch/fib-it. Il contenuto di questa pubblicazione potrebbe essere stato interamente o parzialmente creato con l’aiuto dell’intelligenza artificiale. Nell’impiego dell’intelligenza artificiale, la Banca Migros SA utilizza tecnologie selezionate e non pubblica contenuti generati meccanicamente senza verifica umana. Indipendentemente dal fatto che le presenti informazioni siano state create con o senza l’aiuto dell’intelligenza artificiale, la Banca Migros SA non fornisce alcuna garanzia in merito alla loro esattezza o completezza e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura che potrebbero derivare dalle presenti informazioni. Le informazioni qui riportate rappresentano esclusivamente un’istantanea della situazione al momento della stampa; non sono previsti aggiornamenti automatici regolari.