Nel primo semestre del 2018 le azioni svizzere sono state deludenti. È questa la conclusione che si può trarre osservando la performance nettamente negativa dell’indice di riferimento SMI. Tuttavia, se si considera la speciale composizione del mercato azionario svizzero, il quadro appare più variegato. Per prevederne l’andamento nel resto dell’anno, è necessario valutare separatamente i tre pesi massimi Nestlé, Roche und Novartis.

Il mercato azionario svizzero ha registrato un ottimo inizio d’anno. Trainato dall’euforia e dallo slancio che avevano caratterizzato il 2017, lo Swiss Market Index (SMI) ha raggiunto un massimo storico proprio all’inizio del 2018 (9616 punti il 24 gennaio). Sembrava solo una questione di tempo prima che rompesse la barriera dei 10 000. Eppure, ancor prima che finisse gennaio, il clima sui mercati azionari stava già peggiorando. Nel giro di due settimane la volatilità alla borsa svizzera è schizzata verso l’alto e il mercato azionario ha perso il 10%. Fino a metà anno non si è ancora assistito a una ripresa duratura da questa fase di flessione. Da che cosa dipendono i risultati negativi dei titoli di partecipazione svizzeri, soprattutto nel confronto con altri mercati azionari?

Se a cavallo tra i due anni dominavano ancora le previsioni più rosee per la congiuntura globale – sostenute anche dagli sgravi fiscali per le imprese statunitensi – poco dopo sono apparsi i primi segni di preoccupazione sui volti degli investitori ormai fin troppo abituati a rendimenti in ascesa. Da una parte, si chiedono quando inizierà l’inasprimento della politica monetaria da parte delle banche centrali, tenendo anche conto che gli USA si trovano già da due anni all’interno di un ciclo rialzista dei tassi d’interesse. L’abbandono dell’attuale politica monetaria, che mantiene basso il costo del denaro, potrebbe infatti frenare il motore dell’economia e pesare sui prezzi delle azioni se fosse attuato nel momento sbagliato. D’altra parte, il conflitto commerciale tra gli USA e il resto del mondo è a rischio di escalation.

L’introduzione di nuovi dazi su vasta scala da parte dei Paesi in conflitto infliggerebbe un duro colpo all’economia mondiale.

Anche l’elevato livello di indebitamento degli Stati periferici dell’eurozona è un problema ancora irrisolto che di tanto in tanto si ripropone all’attenzione degli investitori quando gli spread dei titoli di Stato subiscono improvvise impennate. L’esempio più recente è dato dal lungo e difficile processo di formazione del governo in Italia.

Alla luce delle numerose questioni irrisolte, non stupisce che i mercati finanziari mostrino nervosismo. È però sorprendente che in Svizzera registrino una performance deludente rispetto ad altri Paesi.

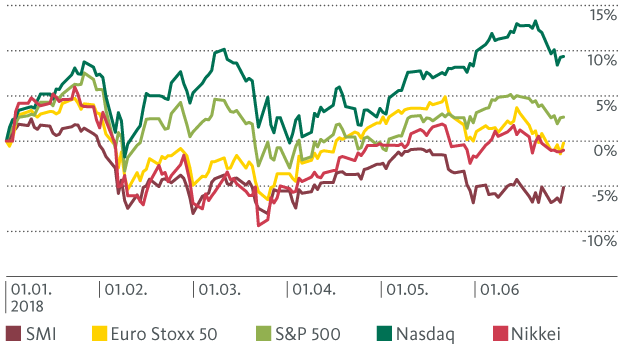

L’indice delle blue chip SMI non tiene il passo

Tenuto conto delle distribuzioni di dividendi pari al 3% circa, l’SMI ha chiuso il primo semestre con un rendimento del -5,2%. Al contrario, le azioni europee e giapponesi vantano una performance di gran lunga migliore attestandosi rispettivamente al -0,2 e al -1,0% in moneta locale. Il vasto mercato azionario statunitense è addirittura avanzato del 2,6%, mentre la vetta della classifica è occupata dai titoli tecnologici del Nasdaq Composite con un 9,4%. Ancora una volta il settore tecnologico ha dunque ottenuto rendimenti migliori rispetto al mercato nel suo complesso. Il simbolo di questo successo sono le cosiddette azioni FANG, ossia Facebook, Amazon, Netflix e la casa madre di Google Alphabet. Ad esempio, la società di streaming Netflix ha visto le quotazioni dei suoi titoli raddoppiare nei primi sei mesi dell’anno. Alphabet, Amazon e Facebook rientrano ormai, insieme a Apple e Microsoft, tra le imprese di maggior valore al mondo.

All’interno dell’SMI, che racchiude le 20 maggiori società quotate alla borsa svizzera, non sono invece presenti aziende del settore tecnologico. L’indice è dominato da imprese farmaceutiche e finanziarie, insieme alla multinazionale alimentare Nestlé. Quest’ultima, insieme a Novartis e Roche, costituisce più del 50% dell’intero SMI, e questo nonostante il gestore della borsa svizzera SIX Swiss Exchange abbia modificato l’indice proprio nel 2017 permettendo una ponderazione massima del 18% per ogni titolo dell’SMI. Anche se tale intervento ha ridotto del 10% il peso complessivo di Nestlé, Novartis und Roche, l’andamento dell’indice continua a dipendere in larga parte da queste azioni. Di solito la dominanza del trio si rafforza nelle fasi di instabilità del mercato, poiché queste imprese promettono ricavi stabili e rendimenti da dividendi interessanti. Eppure questa volta sono i titoli difensivi a trascinare il mercato al ribasso.

Stavolta Nestlé, Novartis e Roche non producono un effetto stabilizzante sullo Swiss Market Index.

Semplificando si potrebbe dire che la più grande azienda di prodotti alimentari al mondo e le due multinazionali farmaceutiche si trovano in una fase di transizione.

Con il nuovo CEO Mark Schneider Nestlé punterà alla crescita e al miglioramento della redditività. Per raggiungere questi obiettivi la gamma di prodotti sarà modernizzata e adeguata alle nuove abitudini dei consumatori. Il successo dovrebbe venire soprattutto dai settori del caffè, degli alimenti per neonati e del cibo per animali, nonché dall’orientamento verso un’alimentazione sana. Nonostante Nestlé abbia già apportato alcune modifiche al portafoglio di prodotti, i risultati sperati non sono ancora arrivati. Le tendenze inflazionistiche dominanti in Europa e negli Stati Uniti hanno reso difficile l’attuazione di un incremento dei prezzi nel corso del primo trimestre. Il rialzo dei prezzi delle materie prime ha inoltre causato un aumento dei costi. La crescita sotto la media, combinata con una valutazione relativamente alta, ha spinto molti investitori a vendere le proprie azioni. I titoli Nestlé hanno dunque concluso il primo semestre con un 8,2% in meno.

Anche Novartis ha un nuovo direttore, lo statunitense Vasant Narasimhan, che ha assunto la guida dell’azienda proponendosi di renderla più agile ed efficiente. Novartis si concentra su tre settori: medicina innovativa (ad es. oncologia), medicinali generici (Sandoz) e oftalmologia (Alcon); tuttavia, il gigante farmaceutico vuole separarsi dalla sua divisione oftalmica. Il comparto principale, che presenta anche i margini di profitto più ampi, è il settore della medicina innovativa. Novartis è penalizzata dalla scadenza di alcuni brevetti per medicinali molto importanti in termini di fatturato e di profitto e si trova ora ad affrontare la concorrenza di prodotti generici. Il conseguente calo del fatturato dovrà essere compensato con nuovi prodotti, ma finora l’azienda non è riuscita appieno nell’intento. È per questo che i mercati si sono mostrati tanto delusi da portare a una ripida discesa delle azioni (-8,6% dall’inizio dell’anno).

Problemi simili affliggono anche Roche: in quanto leader di mercato nel settore dell’oncologia, l’azienda deve affrontare la questione dei brevetti scaduti per medicinali importanti. Finora la società di Basilea è riuscita a confermare la sua posizione dominante, ma la pressione della concorrenza continua a crescere. I nuovi prodotti non hanno del tutto convinto, e resta da vedere se gli investimenti nella ricerca e nello sviluppo produrranno i risultati desiderati. I titoli di Roche hanno deluso nel primo semestre con un rendimento del -10,5%.

Accanto ai tre pesi massimi, anche le grandi banche UBS e Credit Suisse soffrono per effetto di condizioni di mercato estremamente difficili. Nonostante l’aumento della volatilità sui mercati finanziari, l’attività dei clienti nell’ambito della gestione patrimoniale è rimasta modesta, il che ha significato entrate minori di quanto previsto. A questo si aggiunge il basso livello dei tassi che continua ad assottigliare i margini nelle operazioni su interessi. Sia le azioni di UBS che quelle di Credit Suisse hanno registrato una performance semestrale pari all’incirca al -14%.

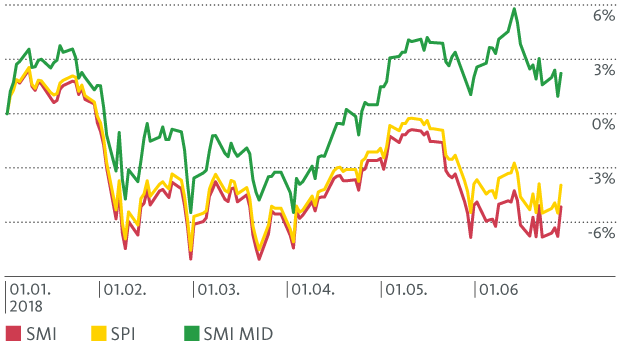

Come già menzionato, l’SMI comprende le azioni delle 20 maggiori società quotate alla borsa svizzera. Se si vuole invece conoscere l’andamento del mercato azionario svizzero nel suo complesso, occorre fare riferimento allo Swiss Performance Index (SPI) che attualmente, con 209 posizioni, include quasi tutti i titoli quotati alla borsa svizzera (SIX Swiss Exchange). Poiché le azioni dell’SMI dominano nettamente in termini di capitalizzazione di mercato, l’SPI coincide all’80% con l’SMI. Il seguente grafico mostra la correlazione tra i due indici, che presentano appunto un andamento simile. Il risultato lievemente migliore dell’SPI (-3,9%) rispetto all’SMI (-5,2%) suggerisce che i titoli ad alta capitalizzazione hanno registrato una performance inferiore alla media nell’anno in corso.

Questa impressione è confermata dal rendimento semestrale delle cosiddette mid cap. L’SMI MID comprende le 30 maggiori azioni di società mid cap non incluse tra le blue chip dell’SMI. Questo indice è molto meno influenzato da una singola impresa rispetto all’SMI e all’SPI e contempla un maggior numero di settori. L’SMI MID, che annovera azioni di società conosciute quali Schindler, Georg Fischer, Straumann e Baloise, ha chiuso il semestre con un risultato di segno positivo, attestandosi al 2,2%.

Performance positiva per le mid cap

Anche se la prima metà dell’anno borsistico non è stata affatto rosea per la Svizzera, la curva dell’SMI – spesso e volentieri pubblicata sui media – mostra un quadro fin troppo cupo del mercato azionario svizzero: da un lato, perché non tiene in considerazione le distribuzioni di dividendi pari al 3%; dall’altro, poiché è fortemente influenzato dall’andamento negativo dei tre pesi massimi.

Nel secondo semestre il mercato azionario svizzero dovrebbe raggiungere un rendimento totale stimato tra il 4% e il 5% .

Poiché la Svizzera è un’economia molto aperta e la maggior parte delle aziende quotate alla SIX Swiss Exchange operano in tutto il mondo, l’andamento della borsa è influenzato in maniera decisiva dal macrocontesto globale. Le dinamiche di quest’ultimo sono condizionate da fattori quali il livello dei tassi negli Stati Uniti e l’esito del conflitto commerciale che vede il governo Trump opporsi alla Cina e all’Europa. Attualmente non si prevede un’escalation della controversia con il potenziale di trascinare pesantemente verso il basso l’economia globale.

Se nel secondo trimestre la crescita economica in Europa è temporaneamente rallentata, per gli ultimi sei mesi dell’anno prevediamo una nuova accelerazione. Per il momento non si delinea all’orizzonte un rischio di recessione per i Paesi europei, e negli Stati Uniti l’economia continua a evidenziare una solida crescita. Finalmente l’aumento dell’inflazione pone in secondo piano i timori di una deflazione e sostiene la politica monetaria della banca centrale statunitense. Di conseguenza, lo scenario per i mercati finanziari rimane fondamentalmente positivo.

Le imprese svizzere trarranno beneficio dalla forza della congiuntura globale. La crescita degli utili resterà robusta nel secondo semestre offrendo supporto alle quotazioni azionarie. Inducono all’ottimismo anche i livelli ancora bassi dei tassi d’interesse in Svizzera e in Europa e i dati più che positivi sugli ordini delle imprese. Se Nestlé, Novartis e Roche compieranno dei passi avanti sotto il profilo operativo, il mercato azionario ne potrebbe trarre ulteriore slancio. Tuttavia va tenuto in considerazione che sui mercati finanziari il nervosismo potrebbe salire in qualunque momento portando a temporanee flessioni. Nel secondo semestre il mercato azionario svizzero dovrebbe comunque raggiungere un rendimento totale stimato tra il 4% e il 5%.