Les actions suisses ont déçu au premier semestre. La performance très négative de l’indice phare, le SMI, le montre bien. Mais si l’on tient compte de la composition particulière du marché suisse des actions, on arrive à une conclusion plus nuancée. Quant aux trois poids lourds de la cote, Nestlé, Roche et Novartis, il faut les évaluer à part en ce qui concerne l’évolution sur le reste de l’année.

Le marché suisse des actions avait pourtant bien commencé l’année boursière. Euphorique et encore sur son élan de l’an dernier, le Swiss Market Index (SMI) a franchi un record (à 9616 points le 24 janvier) déjà tout au début de l’année. Passer le seuil des 10 000 points ne semblait alors plus qu’une question de temps. Mais l’ambiance sur les marchés financiers s’est subitement dégradée dès la fin janvier. En l’espace de deux semaines, la volatilité s’est envolée à la bourse suisse et le marché des actions a subi une correction de 10%. Il ne s’en est remis durablement que vers le milieu de l’année. Quelles sont donc les raisons de cette mauvaise passe des titres suisses à dividendes, en particulier par rapport à d’autres marchés des actions?

En début d’année, les perspectives demeuraient idéales pour la conjoncture mondiale, soutenues par les réductions d’impôt des entreprises américaines. Mais les investisseurs gâtés par le succès n’ont pas tardé à connaître de premiers soucis. D’une part, les investisseurs voudraient savoir quand la politique monétaire des banques centrales européennes deviendra plus restrictive, alors que les États-Unis, eux, connaissent un cycle de relèvement des taux d’intérêt depuis déjà deux ans. L’abandon de la politique de l’argent bon marché à un moment inopportun pourrait faire caler le moteur économique et peser sur les prix des actions. D’autre part, le conflit commercial entre les États-Unis et le reste du monde risque de dégénérer.

L’économie mondiale souffrirait beaucoup de l’introduction de nouveaux droits de douane massifs par les parties prenantes.

Par ailleurs, l’endettement élevé des États périphériques de la zone euro n’est toujours pas résolu et se rappelle de temps au temps au bon souvenir des investisseurs sous la forme d’une forte hausse subite des suppléments de rendement sur les obligations souveraines. Le dernier exemple en date à cet égard est l’Italie, où la formation d’un gouvernement a pris des allures de casse-tête.

La nervosité des marchés financiers s’explique par ces nombreux problèmes non résolus. Mais la mauvaise tenue du marché suisse des actions par rapport à ses pairs mondiaux ne manque pas d’étonner.

Le baromètre des blue chips, le SMI, est à la traîne

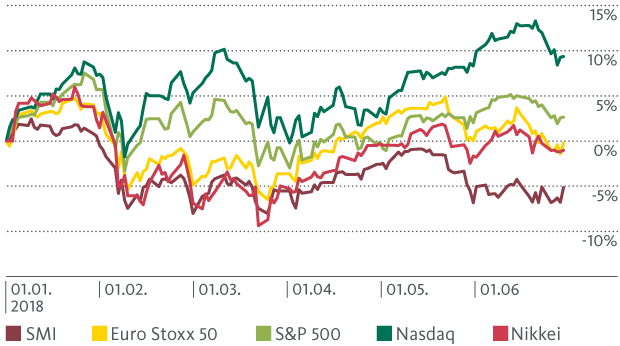

En prenant en compte les dividendes versés d’environ 3%, le SMI affiche un rendement de -5,2% au premier semestre. Les actions européennes et japonaises, par contre, ont fait bien mieux, avec respectivement -0,2% et -1,0% en monnaie locale. Le vaste marché des actions américaines s’est même adjugé 2,6%, dynamisé par les valeurs technologiques de l’indice Nasdaq Composite (+9,4%). Une fois de plus, le secteur technologique a donc surperformé le marché global. Les actions FANG (Facebook, Amazon, Netflix et Alphabet, société mère de Google) illustrent ce succès. Le prestataire de services de streaming Netflix a ainsi vu le cours de son action doubler au premier semestre. Alphabet, Amazon et Facebook ont désormais l’une des capitalisations boursières les plus élevées du monde, avec Apple et Microsoft.

Le SMI rassemblant les titres des 20 plus grandes entreprises cotées en Suisse ne comporte en revanche aucune valeur technologique. L’indice est dominé par des entreprises pharmaceutiques et financières ainsi que Nestlé, le géant de l’alimentation. À eux seuls, Nestlé, Novartis et Roche représentent plus de 50% du SMI. Et cela en dépit de l’ajustement auquel a procédé l’exploitant de la bourse suisse, SIX Swiss Exchange, en 2017, en fixant la pondération maximale par titre à 18%. Même si cette mesure a réduit de 10% le poids commun de Nestlé, Novartis et Roche, l’évolution du SMI reste majoritairement tributaire de ces trois actions. Habituellement, le trio laisse les autres loin derrière lui pendant les phases de marché incertaines, puisque ces entreprises bénéficient de revenus stables et de rendement sur dividendes attrayants. Mais pour une fois, ce sont justement ces valeurs défensives qui tirent le marché vers le bas.

Pour une fois, Nestlé, Novartis et Roche ne jouent pas leur rôle de stabilisateurs du Swiss Market Index.

Pour simplifier, disons que le plus grand fabricant de denrées alimentaires au monde et les deux multinationales pharmaceutiques se trouvent dans une sorte de phase intermédiaire.

Chez Nestlé, le nouveau CEO Mark Schneider met l’accent sur la croissance et la rentabilité. La modernisation du portefeuille des produits et son adaptation aux nouvelles habitudes de consommation sont donc à l’ordre du jour, avec un ciblage particulier sur le café, les aliments pour bébés et animaux, de même que l’alimentation saine. Bien que Nestlé ait déjà fait de premiers pas en ce sens, le succès se fait attendre. En particulier, les tendances déflationnistes en Europe et aux États-Unis ont rendu difficile l’imposition de prix plus élevés au premier trimestre. Sans oublier la hausse des matières premières occasionnant des coûts supérieurs. Cette croissance inférieure à la moyenne, couplée à une valorisation relativement élevée, a incité de nombreux investisseurs à se séparer de l’action. Les titres Nestlé ont bouclé le premier semestre sur une perte de 8,2%.

Novartis s’est elle aussi dotée d’un nouveau chef. Vasant Narasimhan a l’intention de rendre le groupe plus agile et plus efficace. Novartis se concentre sur trois domaines: la médecine innovative (telle que l’oncologie), les génériques (Sandoz) et l’ophtalmologie (Alcon). Le géant pharmaceutique veut toutefois revendre ce dernier segment. La médecine innovative dégage les marges les plus élevées. Novartis souffre de l’expiration des brevets de plusieurs médicaments à marge et chiffre d’affaires élevés et qui sont maintenant concurrencés par des génériques de substitution. Ces pertes de chiffre d’affaires doivent être compensées par de nouveaux produits. Ce qui ne réussit qu’imparfaitement à Novartis, d’où la déception du marché, qui a puni l’action (-8,6% depuis le début d’année).

Dans le même secteur, Roche connaît des problèmes similaires. D’importants médicaments de ce leader du marché de l’oncologie arrivent en fin de brevet. Jusqu’à présent, le groupe bâlois a pu maintenir sa forte position, mais la pression concurrentielle augmente. Les nouveaux produits n’ont par ailleurs pas totalement convaincu. L’avenir dira si ces investissements dans la recherche et le développement apportent le succès espéré. Les titres de Roche ont déçu, avec un rendement de -10,5% au premier semestre.

Outre les trois poids lourds, les grandes banques suisses UBS et Credit Suisse souffrent des conditions de marché très difficiles. Malgré une hausse de la volatilité sur les marchés financiers, l’activité clientèle est restée faible dans la gestion de fortune, entraînant des revenus inférieurs au budget. Le faible niveau des taux pèse toujours sur les opérations à différentiel d’intérêt. Les actions UBS et Credit Suisse ont toutes deux réalisé une performance semestrielle de quelque -14%.

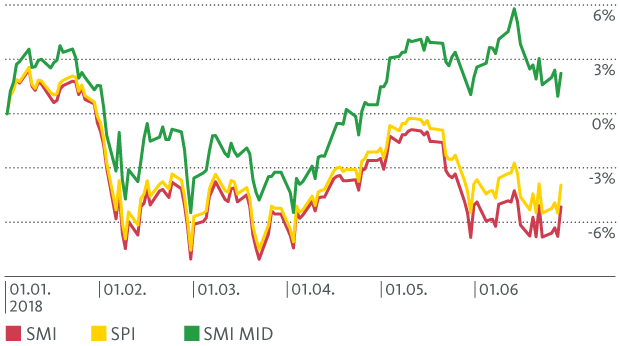

Comme nous l’avons évoqué, le SMI englobe les actions des 20 plus grandes entreprises cotées en Suisse. C’est toutefois le Swiss Performance Index (SPI), comprenant actuellement 209 positions, soit presque tous les titres négociés à la bourse suisse SIX, qui fait office d’indice global du marché suisse des actions. En raison de la domination presque absolue des titres du SMI, la capitalisation de marché du SPI équivaut toutefois à 80% à celle du SMI. Le graphique ci-après montre bien cette évolution parallèle des deux indices. L’évolution légèrement meilleure du SPI (-3,9%) par rapport au SMI (-5,2%) laisse entrevoir que les actions à forte capitalisation se sont développées en dessous de la moyenne cette année.

Le rendement semestriel des mid caps confirme cette impression. L’indice SMI MID englobe les actions des 30 plus importantes d’entre elles, qui ne figurent pas déjà au baromètre des blue chips, le SMI. Cet indice dépend moins de quelques entreprises que le SMI et le SPI, et prend en compte davantage de secteurs d’activité. Le SMI MID, dans lequel figurent des actions d’entreprises connues comme Schindler, Georg Fischer, Straumann et Bâloise, a réalisé une performance semestrielle positive de +2,2%.

Les mid caps ont bien évolué

Bien que le premier semestre boursier ait été tout sauf rose dans une perspective suisse, le SMI souvent évoqué dans les médias brosse un tableau trop sombre du marché des actions helvétique. D’une part, il ne tient en effet pas compte des versements de dividendes à hauteur de 3%. Et de l’autre, n’oublions pas qu’il est fortement tributaire de l’évolution négative des trois poids lourds de la cote.

Un rendement global de 4% à 5% est tout à fait possible au second semestre sur le marché suisse des actions.

La Suisse a une économie très ouverte et les entreprises cotées à la bourse suisse déploient en majorité des activités mondiales. Le contexte macro-économique sera donc prépondérant pour l’évolution boursière ultérieure. Des facteurs comme l’évolution des taux d’intérêt aux États-Unis et le résultat du conflit commercial opposant le gouvernement Trump à la Chine et l’Europe influenceront la dynamique économique. Même si à l’heure actuelle, il n’est guère envisageable que ce différend commercial dégénère et pèse fortement sur l’économie mondiale.

Après le ralentissement provisoire de la croissance économique en Europe au deuxième trimestre, nous prévoyons une nouvelle accélération au second semestre. Pour l’instant, une nouvelle récession n’est pas en vue sur le Vieux continent. Mais surtout, l’économie américaine affiche toujours une robuste croissance. Le renchérissement qui s’installe enfin relègue les craintes déflationnistes au second plan et corrobore la politique monétaire de la Réserve fédérale américaine. Le contexte reste ainsi en principe favorable pour les marchés des actions.

Les entreprises suisses profiteront de la conjoncture mondiale robuste. La croissance des bénéfices demeurera solide au second semestre et offrira ainsi un soutien aux cours des actions. Le niveau toujours peu élevé des taux d’intérêt en Suisse et en Europe et les carnets de commande bien remplis des entreprises favorisent l’optimisme. Et si Nestlé, Novartis et Roche réalisent des progrès sur le plan opérationnel, cela pourrait donner un coup de fouet supplémentaire au marché des actions. Il n’en faudra pas moins compter avec une certaine nervosité et des corrections passagères sur les marchés financiers. Mais le marché suisse des actions devrait être tout à fait capable de dégager un rendement global de 4% à 5% au second semestre.