Schweizer Aktien haben im ersten Halbjahr enttäuscht. Zu diesem Schluss kommt, wer die stark negative Performance des Leitindex SMI betrachtet. Wird jedoch die spezielle Zusammensetzung des Schweizer Aktienmarktes berücksichtigt, zeigt sich ein differenzierteres Bild. Mit Blick auf die weitere Entwicklung im Jahresverlauf sind die drei Schwergewichte Nestlé, Roche und Novartis gesondert zu beurteilen.

Der Schweizer Aktienmarkt startete stark ins aktuelle Börsenjahr. Mit viel Euphorie und Schwung aus dem Vorjahr erklomm der Swiss Market Index (SMI) gleich zu Jahresbeginn ein Rekordhoch (9616 Punkte am 24. Januar). Es schien nur eine Frage der Zeit, wann er die Marke von 10’000 Zählern durchstossen würde. Noch vor Ende Januar kippte aber die Stimmung an den Finanzmärkten. Innert zwei Wochen nahm die Volatilität an der Schweizer Börse sprunghaft zu, und der Aktienmarkt korrigierte um 10 Prozent. Eine nachhaltige Erholung von dieser Korrektur blieb bis zur Jahresmitte aus. Was sind die Gründe für das schlechte Abschneiden der Schweizer Dividendenpapiere? Insbesondere auch im Vergleich mit anderen Aktienmärkten?

Hatten zum Jahreswechsel noch die rosigen Aussichten für die Weltkonjunktur dominiert, zusätzlich unterstützt durch die Steuersenkungen für US-Unternehmen, zeigten sich bald die ersten Sorgenfalten bei den erfolgsverwöhnten Anlegern. Einerseits stellt sich Investoren die Frage, wann die europäischen Notenbanken mit ihrer Geldpolitik restriktiver werden – nicht zuletzt vor dem Hintergrund, dass sich die USA bereits seit zwei Jahren in einem Zinserhöhungszyklus befinden. Denn eine Abkehr von der Politik des günstigen Geldes zur Unzeit könnte den Wirtschaftsmotor abwürgen und würde die Aktienpreise belasten. Andererseits droht der Handelsstreit zwischen den USA und dem Rest der Welt zu eskalieren.

Die Einführung neuer flächendeckender Zölle seitens der Konfliktparteien würde die Weltwirtschaft empfindlich treffen.

Weiter ist die hohe Verschuldung der Peripheriestaaten in der Eurozone nach wie vor ein ungelöstes Problem, das den Anlegern von Zeit zu Zeit aufgrund schnell und stark steigender Renditeaufschläge für Staatsobligationen in Erinnerung gerufen wird. Das jüngste Beispiel ist die mühevolle und langwierige Regierungsbildung in Italien.

Angesichts der Fülle ungelöster Probleme erstaunt es nicht, dass die Finanzmärkte nervös sind. Was aber verwundert, ist das schlechte Abschneiden des Schweizer Aktienmarktes im internationalen Vergleich.

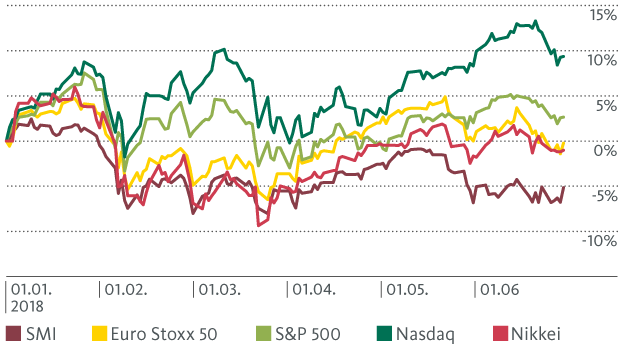

Blue-Chip-Barometer SMI hinkt hinterher

Unter Einbezug der Dividendenausschüttungen im Umfang von rund 3 Prozent weist der SMI im ersten Halbjahr eine Rendite von -5,2 Prozent auf. Im Gegensatz dazu entwickelten sich europäische und japanische Aktien mit -0,2 bzw. -1,0 Prozent in Lokalwährung wesentlich besser. Der breite US-Aktienmarkt avancierte gar um 2,6 Prozent. An der Spitze der Rangliste steht mit 9,4 Prozent der technologielastige Nasdaq Composite. Der Technologiesektor hat sich damit wiederum besser entwickelt als der Gesamtmarkt. Stellvertretend für den Erfolg des Sektors stehen die sogenannten FANG-Aktien, bestehend aus Facebook, Amazon, Netflix und der Google-Mutter Alphabet. So hat sich beispielsweise der Aktienkurs des Streaming-Anbieters Netflix im ersten Halbjahr verdoppelt. Alphabet, Amazon und Facebook gehören mittlerweile zusammen mit Apple und Microsoft zu den wertvollsten Unternehmen der Welt.

Im SMI, der die Aktien der 20 grössten börsenkotierten Unternehmen in der Schweiz umfasst, befinden sich hingegen keine Technologiewerte. Der Index wird dominiert von Unternehmen aus der Pharmabranche, dem Finanzwesen sowie vom Nahrungsmittelmulti Nestlé. Alleine Nestlé, Novartis und Roche machen zusammen über 50 Prozent des SMI aus. Und dies, obwohl der Schweizer Börsenbetreiber SIX Swiss Exchange 2017 eine Indexanpassung vorgenommen hat, die eine maximale Gewichtung von 18 Prozent pro Titel im SMI erlaubt. Auch wenn diese Massnahme das gemeinsame Gewicht von Nestlé, Novartis und Roche um 10 Prozent reduziert hat, wird die Indexentwicklung nach wie vor massgeblich durch diese drei Aktien bestimmt. Üblicherweise nimmt die Dominanz des Trios in unsicheren Marktphasen zu, da diese Unternehmen stabile Erträge und attraktive Dividendenrenditen versprechen. Doch für einmal ziehen gerade die defensiven Werte den Markt nach unten.

Nestlé, Novartis und Roche werden ihrer Rolle als Stabilisatoren im Swiss Market Index für einmal nicht gerecht.

Vereinfacht gesagt, befinden sich der grösste Lebensmittelhersteller der Welt und die beiden Pharmamultis in einer Art Übergangsphase.

Unter dem neuen CEO Mark Schneider wird bei Nestlé der Fokus auf Wachstum und Profitabilität gelegt. Dies soll durch die Modernisierung des Produktportfolios und dessen Anpassung an die neuen Konsumgewohnheiten erreicht werden. Die Konzentration auf die Bereiche Kaffee, Baby- und Tiernahrung sowie die Ausrichtung auf gesunde Ernährung soll den Erfolg bringen. Obwohl Nestlé bereits erste Portfolioanpassungen vorgenommen hat, lässt der Erfolg noch auf sich warten. Insbesondere die deflationären Tendenzen in Europa und den USA erschwerten im ersten Quartal die Durchsetzung höherer Preise. Zudem sorgten steigende Rohstoffpreise für höhere Kosten. Das unterdurchschnittliche Wachstum gepaart mit einer relativ hohen Bewertung hat dazu geführt, dass sich viele Investoren von der Aktie getrennt haben. Die Nestlé-Titel beendeten das erste Semester mit einem Minus von 8,2 Prozent.

Auch Novartis hat mit Vasant Narasimhan einen neuen Chef. Er ist mit dem Anspruch angetreten, den Konzern agiler und effizienter zu machen. Novartis konzentriert sich auf die drei Bereiche innovative Medizin (z.B. Onkologie), Generika (Sandoz) und Augenheilkunde (Alcon). Allerdings will sich der Pharmariese von der Augenheiltochter trennen. Die wichtigste Sparte mit den höchsten Margen ist die innovative Medizin. Novartis leidet hier unter abgelaufenen Patenten für einige sehr umsatz- und margenstarke Medikamente, die nun durch Nachahmerprodukte konkurrenziert werden. Die resultierenden Umsatzeinbussen müssen durch neue Produkte wettgemacht werden. Noch gelingt dies Novartis nur unzureichend, weshalb sich der Markt enttäuscht zeigte und die Aktie auf Talfahrt schickte (-8,6 Prozent seit Jahresbeginn).

Ähnliche Probleme hat Branchennachbar Roche. Er kämpft als Marktführer im Bereich Onkologie ebenfalls mit Patentabläufen für wichtige Medikamente. Bis jetzt konnten die Basler ihre starke Stellung zwar behaupten, doch der Konkurrenzdruck nimmt weiter zu. Die neuen Produkte konnten bisher nicht restlos überzeugen. Es wird sich weisen, ob die Investitionen in Forschung und Entwicklung den gewünschten Erfolg bringen werden. Die Papiere von Roche enttäuschten mit einer Rendite von -10,5 Prozent im ersten Semester.

Neben den drei Schwergewichten leiden auch die Schweizer Grossbanken UBS und Credit Suisse unter äussert herausfordernden Marktbedingungen. Trotz höherer Volatilität an den Finanzmärkten blieb die Kundenaktivität in der Vermögensverwaltung bescheiden, was zu tieferen Einnahmen geführt hat als budgetiert. Zudem belastet das tiefe Zinsniveau nach wie vor die Marge im Zinsdifferenzgeschäft. Die Aktien von UBS und Credit Suisse erzielten eine Halbjahresperformance von jeweils rund -14 Prozent.

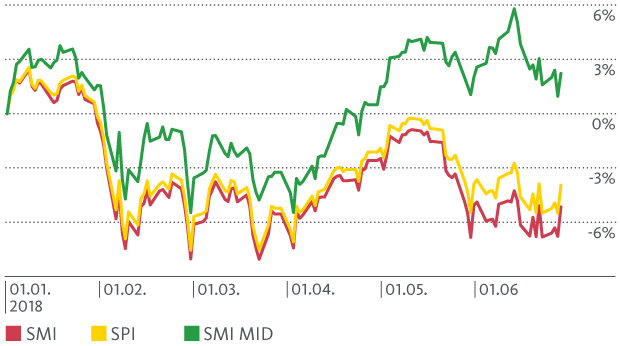

Wie erwähnt, enthält der SMI die Aktien der 20 grössten Unternehmen mit Börsenkotierung in der Schweiz. Als Gesamtmarktindex für den Schweizer Aktienmarkt gilt jedoch der Swiss Performance Index (SPI), der mit aktuell 209 Positionen fast alle an der Schweizer Börse SIX gehandelten Titel umfasst. Aufgrund der schieren Dominanz der SMI-Werte bezüglich Marktkapitalisierung deckt sich der SPI aber zu 80% mit dem SMI. In der nachfolgenden Grafik ist dies an der gleichlaufenden Entwicklung der beiden Indizes zu erkennen. Die leicht bessere Entwicklung des SPI (-3,9 Prozent) im Vergleich zum SMI (-5,2 Prozent) lässt erahnen, dass sich grosskapitalisierte Aktien dieses Jahr unterdurchschnittlich entwickelt haben.

Diesen Eindruck bestätigt die Halbjahresrendite der sogenannten Mid-Caps. Der SMI MID Index enthält die 30 grössten Mid-Cap-Aktien, die nicht bereits im Blue-Chip-Barometer SMI enthalten sind. Dieser Index ist im Vergleich zum SMI und SPI viel weniger von einem einzelnen Unternehmen abhängig und berücksichtigt mehr Branchen. Der SMI MID, zu dem Aktien von bekannten Unternehmen wie Schindler, Georg Fischer, Straumann und Baloise gehören, erzielte mit 2,2 Prozent eine positive Halbjahresperformance.

Mid Caps haben sich gut entwickelt

Auch wenn das erste Börsenhalbjahr aus Schweizer Sicht alles andere als rosig war, zeigt der in den Medien gerne publizierte SMI aktuell ein zu düsteres Bild des Schweizer Aktienmarkts. Einerseits, weil er Dividendenausschüttungen im Umfang von 3 Prozent nicht berücksichtigt. Und andererseits, da er massgeblich geprägt ist von der negativen Entwicklung der drei Schwergewichte.

Ein Gesamtertrag von 4 bis 5 Prozent ist dem Schweizer Aktienmarkt in der zweiten Jahreshälfte zuzutrauen.

Da die Schweiz eine sehr offene Volkwirtschaft hat und die an der Schweizer Börse kotierten Unternehmen mehrheitlich weltweit agieren, ist das globale Makroumfeld entscheidend für die weitere Börsenentwicklung. Faktoren wie die Zinsentwicklung in den USA sowie der Ausgang des Handelsstreits der Trump-Regierung mit China und Europa beeinflussen die Wirtschaftsdynamik. Derzeit ist nicht davon auszugehen, dass der Handelsdisput eskaliert und die globale Wirtschaft stark in Mitleidenschaft gezogen wird.

Nachdem sich das Wirtschaftswachstum in Europa im zweiten Quartal vorübergehend verlangsamt hat, rechnen wir für das zweite Halbjahr wieder mit einer Wachstumsbeschleunigung. Ein Abrutschen Europas in eine Rezession zeichnet sich vorerst nicht ab. Insbesondere aber wächst die US-Wirtschaft solide weiter. Die endlich anziehende Teuerung rückt Deflationssorgen in den Hintergrund und unterstützt die US-Notenbank in ihrer Geldpolitik. Damit bleibt das Umfeld für die Aktienmärkte grundsätzlich positiv.

Schweizer Unternehmen werden von der robusten Weltkonjunktur profitieren. Das Gewinnwachstum wird im zweiten Halbjahr solide bleiben und den Aktienkursen eine entsprechende Stütze verleihen. Auch das weiterhin tiefe Zinsumfeld in der Schweiz und in Europa sowie die gut gefüllten Auftragsbücher der Unternehmen stimmen optimistisch. Falls Nestlé, Novartis und Roche operative Fortschritte erzielen, könnte dies dem Aktienmarkt zusätzlichen Auftrieb geben. Dennoch ist jederzeit mit einer erhöhten Nervosität und zwischenzeitlichen Korrekturen an den Finanzmärkten zu rechnen. Ein Gesamtertrag von 4 bis 5 Prozent ist dem Schweizer Aktienmarkt in der zweiten Jahreshälfte gleichwohl zuzutrauen.

Guten Tag Herr Marienberg

Ich sehe die Börsensituation genau so, wie Sie. Die Wirtschaftslage ist gut bis sehr gut. Die Zinsen sind am Steigen, das hilft ,wieder eine «normale» Wirtschaft zu bekommen. Jetzt müsste nur noch Amerika, im Hinblick auf die Mid-Term Wahlen, die Aktivitäten des Handelskrieges runterfahren, sprich die Einfuhrzölle reduzieren. und die Börse (CH) schliesst das Jahr im positiven Bereich!!

Guten Abend,

danke für die interessante Analyse vom Schweizer Aktienmarkt. Nichtsdestotrotz sehe ich das Ganze nicht so positiv. Das Griechenlandproblem ist nicht gelöst, wie Italien die Finanzen in den Griff bekommen will, steht in den Sternen und Spanien steuer auf ein Imigrantenproblem zu. Auch Herr Trump wirbelt beängstigend unkontrolliert an der Weltwirtschft herum. Aus Erfahrung weiss man, dass obige Probleme sobald sie politsch hochgeschaukelt werden auch den Schweizer Aktienmarkt nicht unbeeinflusst lassen.

Guten Tag

Herzlichen Dank für ihr positives Feedback zu unserem Blog-Artikel sowie ihre geschätzte Meinung zur aktuellen politischen und wirtschaftlichen Lage.

Freundliche Grüsse

Sacha Marienberg

Dies ist ein sehr aufschlussreicher und klar strukturierter Kommentar, welcher die globalen Zusammenhänge auf gut verständliche Weise deutlich macht. Danke dafür. :-)

Guten Tag

Es freut uns sehr, dass Ihnen unser Artikel gefallen hat. Wir hoffen, Sie auch zukünftig mit spannenden und informativen Publikationen bedienen zu dürfen.

Freundliche Grüsse

Sacha Marienberg