Nonostante il perdurare di una politica monetaria ultraespansiva, l’inflazione giapponese si sta attenuando. I salari reali stanno aumentando per la prima volta da molto tempo, dando alla banca centrale la speranza che i consumi privati riprendano e sostengano la crescita economica.

Il Giappone è attualmente invaso da turisti e turiste provenienti da tutto il mondo. Il Paese del Sol Levante ha tardato ad abolire tutte le restrizioni anticovid e ha aperto le frontiere al turismo solo nella primavera del 2023. Da allora il flusso di turisti è aumentato rapidamente e l’anno scorso sono stati circa 25 milioni i turisti provenienti da oltreoceano – non lontano dai massimi storici dei due anni precedenti la pandemia. Il fascino dei paesaggi, della gastronomia e della cultura del Giappone attira da tempo anche molti turisti svizzeri. Secondo i dati del settore turistico locale, dalla riapertura delle frontiere la domanda ha subito un’accelerazione e nell’ultimo anno sono stati più di 50 000 gli svizzeri che hanno visitato il Giappone.

Lo yen in caduta libera…

Oltre alla voglia di viaggiare, c’è anche un incentivo economico per visitare il Giappone. Negli ultimi anni, infatti, lo yen si è notevolmente indebolito a seguito della singolare politica monetaria della Bank of Japan (BoJ). Se nel 2019 il valore medio di un franco svizzero era di circa 110 yen, oggi è di quasi 170 yen, una buona notizia per i cittadini e le imprese che acquistano beni e servizi dal Giappone. Poiché nello stesso periodo il livello dei prezzi giapponesi è aumentato in misura molto inferiore, l’apprezzamento della moneta svizzera di oltre il 35% in cinque anni significa un sensibile incremento del nostro potere d’acquisto reale.

La svalutazione dello yen non è però motivo di gioia per l’industria turistica svizzera: l’elevato livello dei prezzi in Svizzera e il crollo del valore esterno dello yen hanno ridotto drasticamente gli arrivi e i pernottamenti di turisti giapponesi. Ad esempio, lo scorso luglio il numero di visitatori giapponesi in Svizzera è stato solo la metà rispetto a cinque anni prima.

… ma senza iperinflazione

Questo calo suggerisce che qualcosa non va per il verso giusto per le famiglie giapponesi. Per molto tempo l’inflazione è stata un auspicio della Banca centrale giapponese che per decenni ha dovuto fare i conti con la deflazione e una debole crescita economica (cfr. anche «Punto focale» del 13 ottobre 2023). Con la revoca delle restrizioni anticovid, il Giappone, come quasi tutti i Paesi industrializzati, ha vissuto una fase inflazionistica che ha raggiunto l’apice nel gennaio 2023 con un tasso di inflazione del 4,3%, senza che la BoJ abbia alzato il tasso di riferimento negativo. L’immobilismo della BoJ in una fase in cui altre banche centrali come la Fed, la BCE o la stessa BNS hanno aumentato notevolmente i loro tassi di riferimento ha avuto un prezzo elevato: il deprezzamento dello yen, iniziato durante il periodo della pandemia, ha subito un’ulteriore accelerazione.

Il Paese asiatico non è ricco di risorse naturali e dipende, in particolare, dal commercio internazionale di fonti energetiche. Alla luce del significativo indebolimento della moneta giapponese e del conseguente forte aumento dei prezzi all’importazione, che nella seconda metà del 2022 ha raggiunto picchi di quasi il 50% rispetto allo stesso mese dell’anno precedente, l’aumento dei prezzi verificatosi può essere considerato moderato.

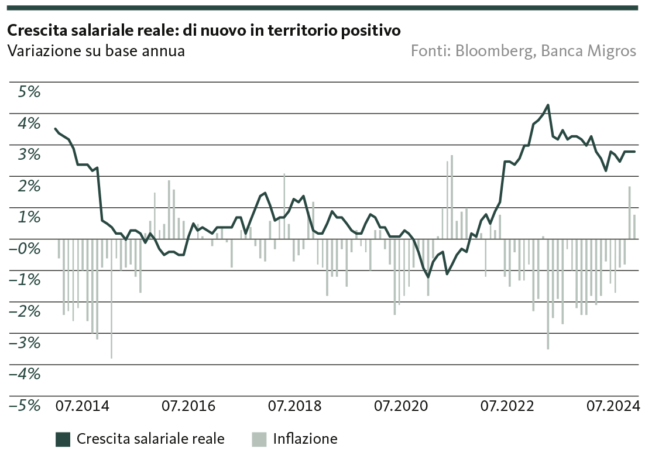

L’inflazione non era infatti il parametro osservato dalla BoJ nella definizione della politica monetaria: la banca centrale ha invece rivolto l’attenzione alla crescita salariale. La BoJ persegue l’obiettivo di un’inflazione annua del 2% derivante da aumenti salariali reali. Ciò stimola i consumi privati e la crescita economica complessiva.

A medio termine è una visione verosimile. Ciò è dovuto principalmente all’invecchiamento della società e alla carenza di manodopera, che tendono a far lievitare i costi del fattore produttivo (ci vorrà ancora del tempo prima che i progressi nei settori dell’intelligenza artificiale e dell’automazione portino a un effetto di ammortizzazione).

A breve termine la situazione di partenza è invece diversa: i datori di lavoro giapponesi sono piuttosto cauti riguardo agli aumenti salariali. È quindi ancora più notevole che quest’anno, per la prima volta in due anni e mezzo, i datori di lavoro e i lavoratori abbiano raggiunto un accordo che porterà ad aumenti salariali reali.

Ancora assenti le spinte alla crescita economica

Questo ritorno a una crescita positiva dei salari reali ha indotto la BoJ ad aumentare due volte il tasso di riferimento (da -0,1% a 0,25%), per la prima volta in 17 anni. Ne è derivato anche uno shock sui mercati finanziari, perché molti investitori hanno dovuto chiudere anzitempo i loro carry trade. Per quanto riguarda l’economia reale, la politica monetaria giapponese rimane ultraespansiva e non si prevedono quindi ripercussioni negative sulla crescita economica. L’obiettivo della banca centrale è che la crescita dei salari, una crescita elevata per gli standard nipponici, incoraggi i giapponesi ad aumentare i consumi privati, che crescono a un tasso inferiore alla media. Questo è proprio ciò di cui ha bisogno l’economia giapponese: perché se da un lato sembra riprendersi dalla debole performance della seconda metà del 2023, dall’altro ha bisogno di stimoli interni per contrastare un potenziale rallentamento dell’importante domanda estera di Stati Uniti e Cina.

E il tasso di cambio? Finché la BoJ non inasprirà in modo significativo la sua politica monetaria, lo yen resterà debole. Sicuramente per la gioia dei futuri visitatori della terra dei ciliegi in fiore.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Le informazioni non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio né della capacità di rischio né della situazione finanziaria né di altre esigenze particolari del destinatario o della destinataria. La/Il destinataria/o è espressamente invitata/o a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è consultabile sulla pagina web bancamigros.ch/fib-it. Il contenuto di questa pubblicazione potrebbe essere stato interamente o parzialmente creato con l’aiuto dell’intelligenza artificiale. Nell’impiego dell’intelligenza artificiale, la Banca Migros SA utilizza tecnologie selezionate e non pubblica contenuti generati meccanicamente senza verifica umana. Indipendentemente dal fatto che le presenti informazioni siano state create con o senza l’aiuto dell’intelligenza artificiale, la Banca Migros SA non fornisce alcuna garanzia in merito alla loro esattezza o completezza e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura che potrebbero derivare dalle presenti informazioni. Le informazioni qui riportate rappresentano esclusivamente un’istantanea della situazione al momento della stampa; non sono previsti aggiornamenti automatici regolari.