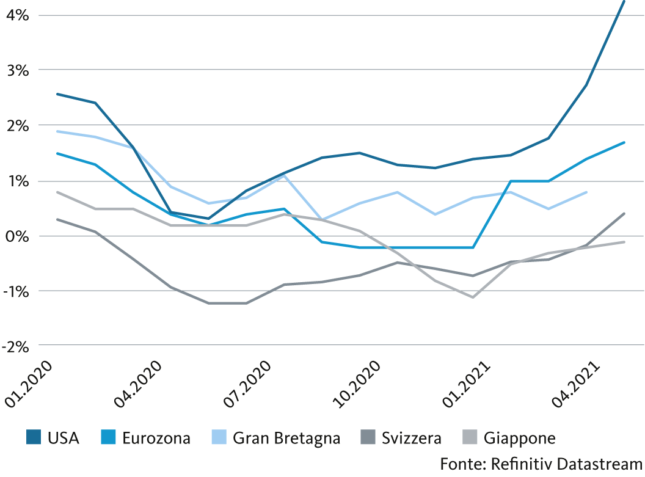

In tutto il mondo l’inflazione tende al rialzo. Negli Stati Uniti il tasso d’inflazione si colloca ora al di sopra del 4%. Tuttavia, non vi è motivo di preoccuparsi.

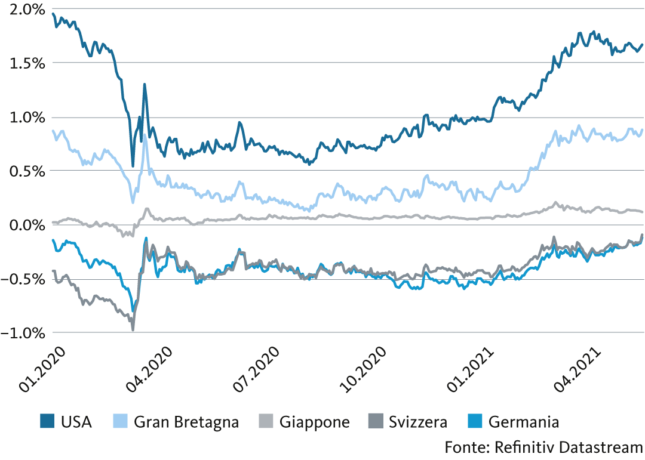

A marzo, i tassi d’inflazione sono aumentati notevolmente in quasi tutte le aree monetarie. I tassi d’interesse a lungo termine, invece, hanno registrato una tendenza laterale, nonostante la spinta al rincaro. Negli Stati Uniti i rendimenti dei titoli di Stato sono addirittura diminuiti in aprile. Ciò si spiega con le aspettative degli operatori di mercato: per gli investitori, il recente aumento dell’inflazione non è giunto a sorpresa.

Il principale motore della spinta all’inflazione è l’effetto di base. Il tasso d’inflazione misura la variazione dei prezzi al consumo rispetto allo stesso periodo dell’anno precedente. Nella primavera del 2020, il focolaio globale della pandemia da coronavirus ha provocato una stagnazione o addirittura un calo dei prezzi. Nei prossimi mesi, la modesta base di confronto causerà un’elevata variazione annuale dei prezzi al consumo.

L’inflazione tende a salire dall’inizio dell’anno

Variazione annuale dei prezzi al consumo (CPI YoY)

Tendenza laterale dei tassi di interesse in marzo e aprile

Rendimenti dei titoli di stato a 10 anni

Il prezzo del petrolio ha avuto un impatto considerevole su questo effetto. All’inizio della pandemia, le quotazioni del petrolio hanno registrato un calo consistente. Negli Stati Uniti il crollo dei prezzi ha causato un continuo calo dei prezzi al consumo tra marzo e maggio 2020. Nel frattempo, tuttavia, il prezzo del petrolio si è notevolmente ripreso. I costi di trasporto sono stati ulteriormente incrementati dalle restrizioni di capacità nel settore dei trasporti internazionali.

A causa di questi effetti, il tasso d’inflazione negli Stati Uniti rimarrà al di sopra del 4% fino all’estate. A medio termine, tuttavia, è probabile che l’inflazione torni al 2%. Da un lato, intravediamo poco potenziale di rialzo per il prezzo del petrolio. Dall’altro lato, nella maggior parte delle categorie di beni e servizi non si è ancora riscontrato un aumento percettibile della pressione sui prezzi.

Meno pressione inflazionistica in Europa

L’effetto di base si fa sentire anche nell’eurozona e in Svizzera. I tassi d’inflazione sono tuttavia inferiori a quelli degli Stati Uniti. In Europa, il prezzo del petrolio ha un impatto minore sui prezzi al consumo. Nel nostro Paese la popolazione deve destinare una parte inferiore del proprio reddito ai carburanti. Inoltre, l’aumento delle imposte sull’energia indebolisce l’effetto diretto del prezzo del petrolio greggio sull’inflazione. A ciò si aggiunge il fatto che la ripresa economica in Europa è più lenta perché la campagna di vaccinazione sta prendendo piede solo lentamente.

L’argomento principale contro un ritorno duraturo dell’inflazione è l’effetto di mantenimento della capacità della politica fiscale. Le misure di sostegno statali durante la crisi dovuta al coronavirus hanno cercato di evitare insolvenze e ondate di licenziamento a livello mondiale. Da un punto di vista globale, l’economia rimarrà quindi tendenzialmente sottoutilizzata, ad eccezione delle difficoltà di approvvigionamento in alcuni settori come quello dei semiconduttori o delle materie prime.

La Fed si attiverà per prima

Di conseguenza, in Europa non si intravede un’inversione di tendenza nei tassi d’interesse. Nel prossimo futuro, né la Banca centrale europea (BCE) né la Banca nazionale svizzera (BNS) stringeranno la vite sui tassi d’interesse. È probabile che la BNS lasci il tasso di riferimento invariato almeno fino alla metà del 2023. La Fed, invece, sarà di nuovo la prima grande banca centrale a prendere in considerazione l’inasprimento della politica monetaria. Gli Stati Uniti presentano un potenziale di crescita più elevato rispetto all’Europa. Allo stesso tempo, la politica fiscale è nettamente più espansiva. Inoltre, negli Stati Uniti la campagna di vaccinazione progredisce molto più rapidamente. Ci attendiamo pertanto che verso la fine dell’anno la Fed mantenga la prospettiva di una riduzione degli acquisti di obbligazioni (tapering). Un aumento del tasso di riferimento non sarà oggetto di discussione prima della seconda metà del 2022.