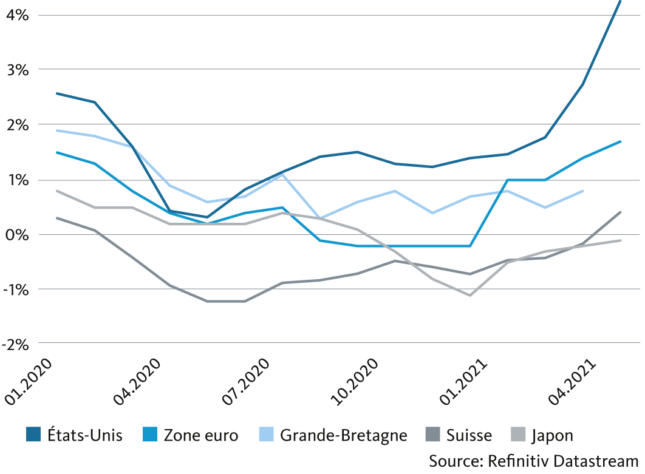

Dans le monde entier, l’inflation tend à la hausse. Aux États-Unis, le taux d’inflation dépasse désormais les 4%. Il n’y a cependant pas lieu de s’inquiéter.

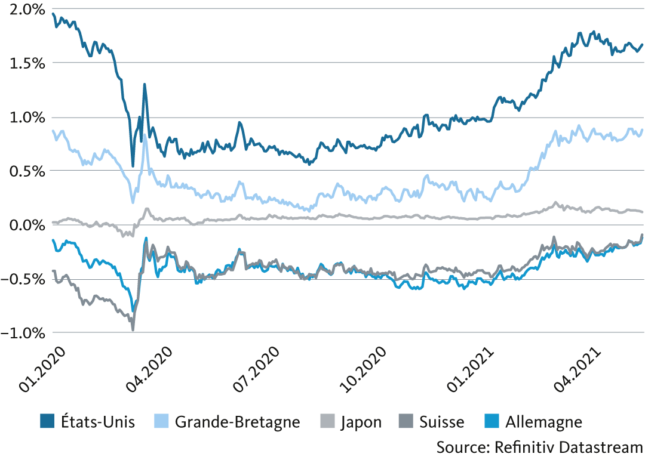

En mars et en avril, les taux d’inflation ont fortement augmenté dans presque tous les espaces monétaires. En revanche, les taux d’intérêt à long terme ont connu une évolution latérale, malgré la poussée du renchérissement. Aux États-Unis, les rendements des emprunts d’État ont même baissé en avril. Cela s’explique par les attentes des acteurs du marché: la récente hausse de l’inflation n’a pas surpris les investisseurs.

Le principal moteur de la poussée du renchérissement est l’effet de base. Le taux d’inflation mesure l’évolution des prix à la consommation par rapport à la période de référence de l’année précédente. Or la pandémie de coronavirus a entraîné une stagnation voire une baisse des prix au printemps 2020. Cette base de comparaison faible entraînera donc une forte variation annuelle des prix à la consommation ces prochains mois.

L’inflation est en hausse depuis le début de l’année

Variation annuelle des prix à la consommation (CPI YoY)

Tendance latérale des taux d’intérêt en mars et avril

Rendements des obligations d’État à 10 ans

Le prix du pétrole a particulièrement influencé cet effet. Les cours de l’or noir ont fortement chuté au début de la pandémie. L’effondrement des prix aux États-Unis a entraîné une baisse continue des prix à la consommation entre mars et mai 2020. Entre-temps, le prix du pétrole s’est toutefois fortement rétabli. En ce qui concerne les coûts de transport, les goulets d’étranglement dans le secteur du fret international ont également contribué à stimuler la croissance.

En raison de ces effets, le taux d’inflation aux États-Unis restera supérieur à 4% jusqu’à l’été. À moyen terme, le renchérissement devrait toutefois s’affaiblir à nouveau aux alentours de 2%. D’une part, nous ne voyons guère de potentiel haussier supplémentaire pour le prix du pétrole. De l’autre, la plupart des catégories de biens et de services n’ont jusqu’à présent pas subi de pression accrue sur les prix.

Moins de pression inflationniste en Europe

L’effet de base se fait également sentir dans la zone euro et en Suisse. Les taux d’inflation sont toutefois inférieurs à ceux des États-Unis. En Europe, le prix du pétrole a une influence moindre sur les prix à la consommation. En Suisse, la population doit consacrer une part plus faible de son revenu aux carburants. En outre, des taxes sur l’énergie plus élevées affaiblissent l’influence directe du prix du pétrole brut sur l’inflation. Par ailleurs, la reprise conjoncturelle en Europe est plus lente, car la campagne de vaccination ne progresse que lentement.

L’effet de maintien de la capacité de la politique budgétaire, avant tout, ne laisse pas présager un retour durable de l’inflation. Dans le monde entier, les mesures de soutien de l’État prises au cours de la crise du coronavirus avaient pour but d’éviter les faillites et les vagues de licenciement. Du point de vue mondial, l’économie devrait donc rester sous-utilisée, à l’exception des goulets d’étranglement dans certains secteurs, comme les semi-conducteurs ou les matières premières.

La Fed sera la première à agir

En Europe, aucun revirement des taux d’intérêt n’est donc prévisible. Ni la Banque centrale européenne (BCE) ni la Banque nationale suisse (BNS) ne donneront de tour de vis dans un proche avenir. La BNS devrait maintenir son taux directeur inchangé jusqu’à la mi-2023 au moins. En revanche, la Fed sera à nouveau la première grande banque centrale à envisager un resserrement de sa politique monétaire. Les États-Unis présentent un potentiel de croissance supérieur à celui de l’Europe. Dans le même temps, la politique budgétaire est nettement plus expansionniste. En outre, la campagne de vaccination aux États-Unis progresse beaucoup plus rapidement. C’est pourquoi nous tablons sur une réduction des rachats d’obligations (tapering) en fin d’année par la Fed. Un relèvement des taux directeurs ne sera pas à l’ordre du jour avant le second semestre 2022.