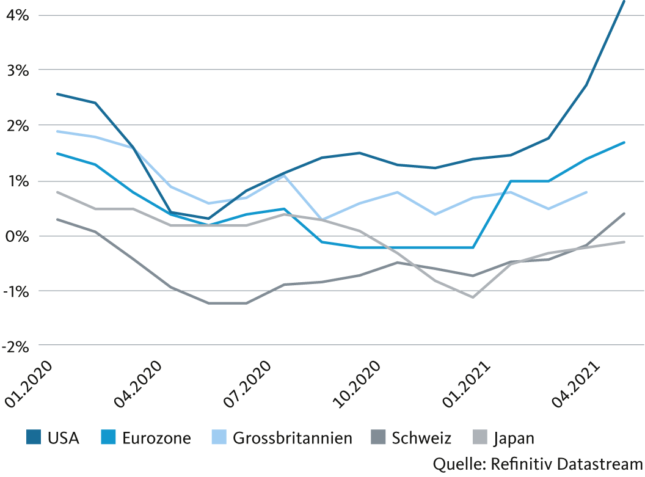

Weltweit tendiert die Teuerung aufwärts. In den USA notiert die Inflationsrate inzwischen über vier Prozent. Dennoch besteht wenig Anlass zur Sorge.

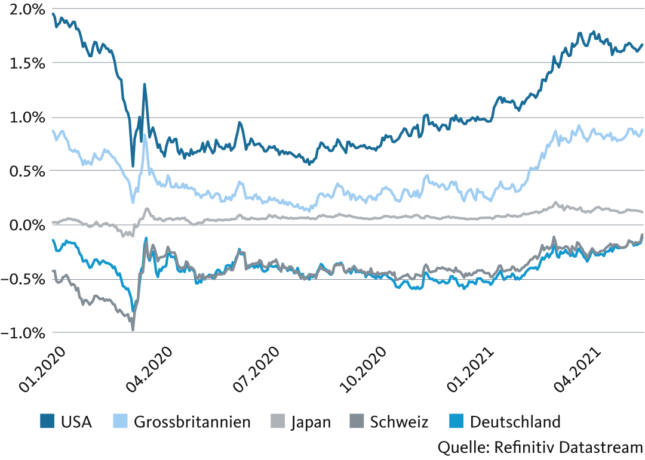

Im März und April sind die Inflationsraten in fast allen Währungsräumen kräftig gestiegen. Die langfristigen Zinsen tendierten hingegen seitwärts – dem Teuerungsschub zum Trotz. In den USA sind die Renditen der Staatsanleihen im April sogar gesunken. Erklären lässt sich dies mit der Erwartungshaltung der Marktteilnehmer: Für die Anleger kam der jüngste Anstieg der Inflation nicht überraschend.

Haupttreiber des Teuerungsschubs ist der Basiseffekt. Die Inflationsrate misst die Veränderung der Konsumentenpreise gegenüber der Vergleichsperiode des Vorjahres. Der globale Ausbruch der Corona-Pandemie bewirkte im Frühjahr 2020 stagnierende oder gar sinkende Preise. In den kommenden Monaten wird die niedrige Vergleichsbasis eine hohe Jahresveränderung der Konsumentenpreise zur Folge haben.

Die Teuerung tendiert seit Jahresbeginn höher

Jahresveränderung der Konsumentenpreise (CPI YoY)

Seitwärtstendenz bei den Zinsen im März und April

Renditen von Staatsanleihen mit 10 Jahren Laufzeit

Der Ölpreis hat diesen Effekt besonders geprägt. Die Ölnotierungen sind zu Beginn der Pandemie massiv gefallen. Der Preiseinbruch führte in den USA von März bis Mai 2020 zu einem kontinuierlichen Rückgang der Konsumentenpreise. Inzwischen hat sich der Ölpreis jedoch stark erholt. Bei den Transportkosten haben die Kapazitätsengpässe im internationalen Frachtgeschäft zusätzlich für Auftrieb gesorgt.

Aufgrund dieser Effekte wird die Inflationsrate in den Vereinigten Staaten bis im Sommer über vier Prozent verharren. Mittelfristig dürfte sich die Teuerung aber wieder gegen zwei Prozent abschwächen. Zum einen sehen wir für den Ölpreis kaum weiteres Aufwärtspotenzial. Zum anderen ist bei den meisten Waren- und Dienstleistungskategorien bislang kein erhöhter Preisdruck erkennbar.

Weniger Teuerungsdruck in Europa

Der Basiseffekt macht sich auch in der Eurozone und in der Schweiz bemerkbar. Die Inflationsraten sind aber niedriger als in den USA. In Europa hat der Ölpreis einen weniger starken Einfluss auf die Konsumentenpreise. Die Bevölkerung muss hierzulande einen geringeren Teil ihres Einkommens für Kraftstoffe aufwenden. Zudem schwächen höhere Energiesteuern den direkten Einfluss des Rohölpreises auf die Teuerung. Hinzu kommt, dass die Konjunkturerholung in Europa schleppender verläuft, weil die Impfkampagne nur langsam in Fahrt kommt.

Gegen ein dauerhaftes Comeback der Inflation spricht vor allem die kapazitätserhaltende Wirkung der Fiskalpolitik. Die staatlichen Stützungsmassnahmen während der Corona-Krise haben weltweit darauf abgezielt, Insolvenzen und Kündigungswellen zu vermeiden. Aus globaler Sicht wird die Wirtschaft somit tendenziell unterausgelastet bleiben – von Engpässen in einigen Sektoren wie der Halbleiter- oder der Rohstoffbranche abgesehen.

Das Fed wird zuerst aktiv

In Europa ist folglich keine Zinswende absehbar. Weder die Europäische Zentralbank (EZB) noch die Schweizerische Nationalbank (SNB) werden in naher Zukunft an der Zinsschraube drehen. Die SNB dürfte den Leitzins bis mindestens Mitte 2023 unverändert belassen. Das Fed hingegen wird erneut als erste grosse Notenbank eine Straffung der Geldpolitik ins Auge fassen. Die USA weisen ein höheres Wachstumspotenzial auf als Europa. Gleichzeitig ist die Fiskalpolitik deutlich expansiver. Ausserdem kommt die Impfkampagne in den Vereinigten Staaten wesentlich schneller voran. Wir erwarten deshalb, dass das Fed gegen Jahresende hin eine Reduktion der Anleihenkäufe (Tapering) in Aussicht stellt. Eine Leitzinserhöhung wird frühestens in der zweiten Jahreshälfte 2022 ein Thema.