La debolezza dell’euro coincide con la marcata forza del franco svizzero. Per valutare se la moneta locale sia «solo» forte o se sia addirittura sopravvalutata, basta una riflessione sorprendentemente semplice.

Anno nuovo, minimo nuovo? Almeno per il cambio euro/franco, la domanda sembra giustificata. La moneta unica è infatti sottoposta a una pressione tanto persistente quanto elevata. Rispetto al franco svizzero, il 29 dicembre l’euro ha per un breve momento sfiorato la soglia di 0.925, segnando così un nuovo minimo. Finora, nel nuovo anno, una ripresa da questo minimo si è verificata solo in dosi omeopatiche.

Ci vuole poco per elencarne i motivi. La crisi della moneta unica perdura ormai da tempo e si è accentuata con il forte inasprimento dei tassi d’interesse da parte della BCE, se non prima: il problema dell’indebitamento, le preoccupazioni per la crescita e le debolezze strutturali non favoriscono esattamente la fiducia nell’euro in presenza di tassi d’interesse più elevati.

Resta salda la fiducia nel franco

D’altro canto, il franco svizzero è in piena ascesa. Solo l’anno scorso la moneta svizzera ha guadagnato circa il 7,5% su base ponderata per gli scambi commerciali, registrando così la performance di gran lunga più forte tra le valute del G-10. Il franco beneficia di ciò che manca all’euro: un assetto istituzionale estremamente stabile, finanze pubbliche sane e una struttura economica che vanta un’elevata resilienza anche in condizioni difficili.

La forza del franco è pertanto un fenomeno essenzialmente positivo, in quanto essa riflette l’elevata fiducia degli investitori di cui gode la Svizzera in tutto il mondo. Allo stesso tempo, la solida valuta nazionale sta causando crescenti problemi alle esportazioni, settore importante nel nostro Paese. Perché in tal modo i prodotti d’esportazione diventano più costosi sul mercato mondiale, mettendo quanto meno a dura prova la competitività internazionale. Sebbene la copertura valutaria delle attività commerciali possa contrastare in una certa misura questo fenomeno, essa comporta anche i relativi costi.

Com’è risaputo, la gioia dell’uno è la sventura dell’altro: nella stessa misura in cui il franco forte rende più costose le esportazioni, rende anche più convenienti le importazioni. A beneficiarne sono i consumatori elvetici, non da ultimo alla luce di un’inflazione ancora nettamente smodata nell’Eurozona. L’aumento dei prezzi in questa zona è (sovra)compensato dalla valuta, per cui l’inflazione non viene importata.

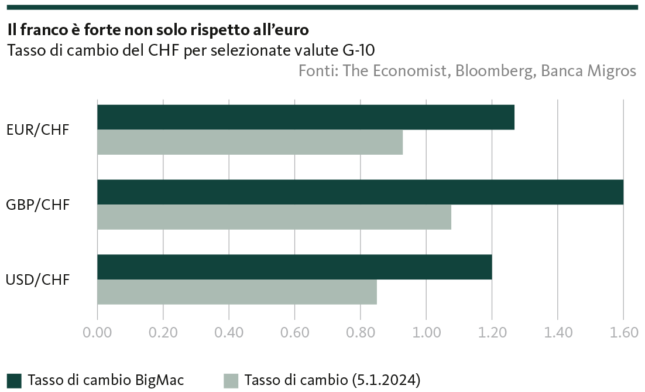

Il Big Mac funge da indicatore del tasso di cambio

L’impennata del franco svizzero produce dunque sia perdenti che vincitori. Ma a prevalere sono allora i vantaggi o gli svantaggi? Oppure, o per dirla in altro modo, la valutazione della nostra moneta è alla fin fine troppo bassa, troppo elevata o in ultima analisi più o meno appropriata? Rispondere alla domanda non è così facile. In sostanza, si tratta di stabilire quale sia il valore intrinseco (equo) di una valuta. Per determinarlo, esistono diversi metodi – alcuni più complessi, altri meno. Un approccio relativamente semplice ma (o proprio per questo?) abbastanza convincente e intuitivo è quello che si basa sul cosiddetto indice Big Mac.

Non a caso è lo stesso nome di un hamburger di una nota catena di fast food. Anzi, il nome dice tutto. Perché uno dei vantaggi del Big Mac è che si può acquistare in quasi tutto il mondo e viene preparato con gli stessi ingredienti (con l’eccezione dell’India, dove la carne bovina non è presente a tavola). La disponibilità globale e la preparazione standardizzata rendono il Big Mac un bene di consumo ideale per confrontare il potere d’acquisto di diversi Paesi. Proprio per questo motivo nel 1986 la testata economica britannica The Economist ha confrontato per la prima volta i dati dei prezzi mondiali dell’hamburger. Nasceva l’indice Big Mac.

E avremmo chiarito l’interrogativo della sopravvalutazione

Ma in che modo l’indice può ora aiutare a rispondere alla domanda se il franco svizzero è sopravvalutato o sottovalutato? Osserviamo gli ultimi prezzi del Big Mac di luglio 2023 (l’indice viene aggiornato due volte l’anno, il prossimo aggiornamento sarà a gennaio):

nell’Eurozona, in estate un Big Mac costava in media circa 5.28 euro. Nello stesso periodo in Svizzera, per lo stesso hamburger i franchi da pagare erano 6.70. Da questi due valori è possibile ricavare un tasso di cambio equo per il «Big Mac». Per EUR/CHF sarebbe quindi pari a circa 1.27 (6.70 / 5.28).

Si tratta, ovviamente, di una semplificazione. Bisognerebbe tenere conto anche delle differenze di inflazione o della distribuzione relativa della ricchezza, ad esempio. Ma il tasso di cambio «Big Mac» traccia un quadro approssimativo della situazione valutaria. E indica chiaramente che, con un tasso di cambio attuale EUR/CHF di circa 0.93, il franco svizzero è fortemente sopravvalutato, ossia circa del 36%. Questa constatazione di un franco (eccessivamente) forte è in linea con il fatto che la moneta svizzera ha subito una valutazione talvolta troppo elevata anche rispetto a determinate valute del G-10 su base Big Mac (v. grafico).

Si può quindi trovare una risposta chiara alla domanda se il franco si collochi al di sotto o al di sopra del giusto valore. La sopravvalutazione è semplicemente un dato di fatto. Ma è anche un dato di fatto che nell’attuale contesto globale la situazione non cambierà così rapidamente. La gioia dell’uno e la sventura dell’altro continueranno per il momento.

Avvertenze legali

Le informazioni contenute nella presente pubblicazione della Banca Migros SA si limitano a scopi pubblicitari e informativi ai sensi dell’art. 68 della Legge sui servizi finanziari. Non sono il risultato di un’analisi finanziaria (indipendente). Le informazioni ivi contenute non costituiscono né un invito né un’offerta né una raccomandazione ad acquistare o vendere strumenti di investimento o a effettuare determinate transazioni o a concludere qualsiasi altro atto legale, bensì hanno carattere unicamente descrittivo e informativo. Le informazioni non costituiscono né un annuncio di quotazione né un foglio informativo di base né un opuscolo. In particolare, non costituiscono alcuna raccomandazione personale o consulenza in investimenti. Non tengono conto né degli obiettivi d’investimento né del portafoglio esistente né della propensione al rischio o della capacità di rischio o della situazione finanziaria o di altre esigenze particolari del destinatario. Il destinatario è espressamente tenuto a prendere le proprie eventuali decisioni d’investimento basandosi su indagini individuali, compreso lo studio dei fogli informativi di base e dei prospetti giuridicamente vincolanti, o sulle informazioni ottenute nell’ambito di una consulenza in investimenti. La documentazione giuridicamente vincolante dei prodotti, se richiesta e fornita dall’emittente, è ottenibile tramite migrosbank.ch/bib. La Banca Migros non si assume alcuna responsabilità in merito all’esattezza o alla completezza delle informazioni fornite e declina qualsivoglia responsabilità per eventuali perdite o danni di qualsiasi natura, che potrebbero derivare dall’utilizzo delle presenti informazioni. Le informazioni riportate rispecchiano esclusivamente un’istantanea dei dati al momento della pubblicazione ed escludono pertanto qualsiasi adeguamento automatico a cadenza regolare.