La natura dell’impatto che l’attuale pandemia ha sull’economia e sulla società è senza precedenti. L’ulteriore evoluzione della pandemia e la gravità delle conseguenze dovute alla recessione si riveleranno decisive. Ciò nonostante, per il mercato degli uffici si possono trarre alcuni insegnamenti dal passato, in particolare dalla crisi finanziaria, e dall’esperienza del mercato.

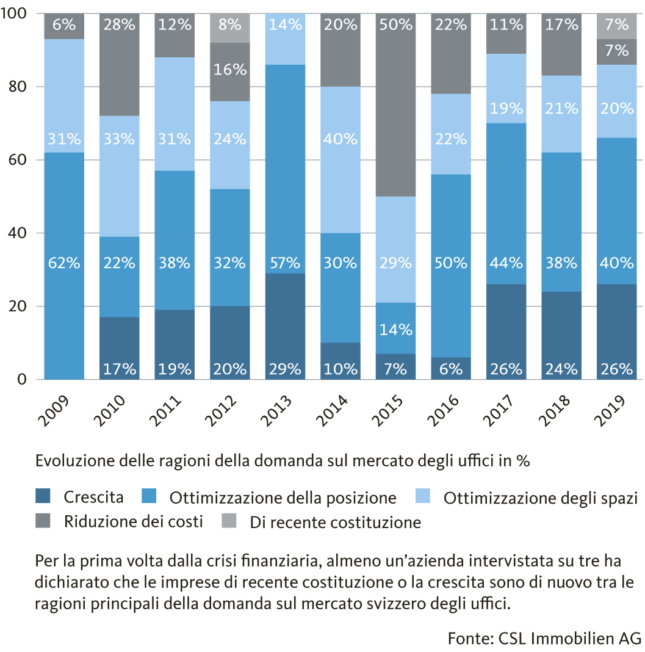

Ci sono voluti dieci anni perché il mercato svizzero degli uffici si riprendesse dalle conseguenze della crisi finanziaria (v. grafico). Nel 2019, per la prima volta dopo la crisi economica, nei centri svizzeri si sono registrati aumenti significativi degli affitti e una tensione dell’offerta. Già oggi è certo che le conseguenze economiche dovute al Covid-19 supereranno di gran lunga quelle della crisi finanziaria. Si può quindi ipotizzare che la ripresa iniziale del mercato degli uffici si interrompa ora bruscamente per riprendere soltanto in un remoto futuro.

La ripresa del mercato degli uffici richiede molti anni

L’impatto della pandemia è ancora poco visibile

Attualmente, a parte l’occasionale, mancato pagamento di affitti, gli effetti sul mercato non sono ancora molto avvertibili. Ciò è dovuto a due fattori: da un lato, il mercato degli uffici è caratterizzato da una certa inerzia, dovuta ai contratti di locazione in essere di lunga durata; dall’altro, gli attuali mandati di ricerca e i contratti di locazione vengono onorati quasi senza eccezioni nonostante la pandemia. Si può tuttavia presumere che a medio termine i nuovi contratti d’affitto e i rinnovi dei contratti di locazione subiranno una notevole pressione. Nella maggior parte dei settori gli affitti e le riduzioni delle superfici saranno il risultato della pressione ricorrente sui costi. Nell’esperimento di home office su vasta scala imposto dalla pandemia, si diffondono i pareri secondo cui il fabbisogno di spazi per uffici sarebbe destinato a ridursi sensibilmente. È lecito attendersi che il telelavoro regolare si affermi come standard.

Tuttavia, i nuovi ambienti di lavoro mostravano delle problematiche concettuali già prima della pandemia di coronavirus. Supporre che la «percentuale di home office» equivalga alla «percentuale di riduzione delle superfici» è semplicemente sbagliato. Il telelavoro, infatti, è apprezzato soprattutto in determinati giorni come il mercoledì, quando i bambini non vanno a scuola di pomeriggio, o il venerdì. Di conseguenza, gli uffici tendono ad essere sovraffollati negli altri giorni: i dipendenti iniziano a lavorare la mattina presto per ottenere un posto migliore o per poter lavorare insieme in team già esistenti.

Dall’esternalizzazione dei costi all’aumento della domanda sul mercato residenziale?

Inoltre, tra i dipendenti molti si oppongono. I costi elevati degli affitti nelle città fanno sì che non tutti abbiano uno spazio sufficiente per un ufficio permanente nel proprio appartamento. Per alcune persone, un appartamento più grande significherebbe semplicemente trasferire il costo degli uffici ai collaboratori. Ciò è confermato anche dall’ultima decisione del Tribunale federale, che obbliga i datori di lavoro a versare un contributo finanziario per l’ufficio a casa, se non viene messa a disposizione una postazione di lavoro adeguata nell’azienda. In futuro, questo potrebbe essere un incentivo per rendere l’home office più attraente e dargli letteralmente più spazio.

La creazione di valore richiede anche la vicinanza geografica

È chiaro che l’ufficio rimarrà un luogo di relazioni professionali e sarà quindi essenziale per la fidelizzazione dei collaboratori. Il lavoro creativo e interdisciplinare, responsabile di gran parte del valore creato nelle imprese, continuerà a svolgersi in azienda, nonostante le crescenti possibilità digitali. Inoltre, l’attenzione all’igiene e il distanziamento sociale che presumibilmente continuerà a essere praticato, ridurranno in alcuni luoghi nuovamente l’accresciuta efficienza degli spazi che si ottiene negli uffici open space grazie a modelli di postazioni di lavoro flessibili. Di conseguenza, non ci si deve aspettare una riduzione eccessiva delle superfici fino al 40%, come previsto in alcuni scenari worst case.

Tuttavia, è realistico aspettarsi un sensibile aumento delle superfici sfitte, in particolare per quelle di grandi dimensioni in località periferiche e meno ricercate. L’attività di sviluppo di progetti nel settore commerciale, inoltre, rischia di subire un crollo, poiché la tendenza di fondo è indiscussa: le imprese creeranno sempre più opportunità per lavorare volontariamente da casa, rispondendo così alla crescente esigenza di flessibilità nell’organizzazione del lavoro.

Il coworking come soluzione a medio termine durante la crisi?

Con postazioni di lavoro e sale riunioni flessibili, i fornitori di servizi di coworking offrono un’alternativa al classico ufficio e all’home office. Tuttavia, questi hanno iniziato a vacillare a causa del crollo brusco e improvviso della domanda durante la crisi. Ma chi non muore si rivede: i fornitori ben interconnessi con un’ampia scelta di ubicazioni potranno beneficiare in futuro ancora di più del cambiamento strutturale. La domanda è in crescita a causa della necessità di «third places» per lavorare, della crescente pressione sui costi delle imprese e della conseguente riduzione degli spazi. In sintesi, il mercato degli uffici e soprattutto i proprietari di immobili commerciali si trovano di fronte a nuove sfide. Ci sarà un calo della domanda, che potrebbe durare più a lungo, come abbiamo già visto dopo la crisi finanziaria. Ciononostante, le superfici per gli uffici rimangono strutturalmente necessarie, anche se il grano continuerà a separarsi dal loglio. E, in ultima analisi, saranno il corso della pandemia e la gravità della recessione a determinare la profondità e la durata della prossima crisi del mercato degli uffici.