Ha ancora un senso risparmiare con i tassi ai minimi storici? Senz’altro sì con il pilastro 3a, più importante che mai nella situazione attuale. Leggete qui le nostre cinque principali raccomandazioni in merito al terzo pilastro – e come ottenere un rendimento del 3,8 percento.

Come reagite di fronte alla pressione al risparmio dei nostri istituti di previdenza? Una possibilità potrebbe essere quella di aspettare e sperare che le prestazioni dell’AVS e della previdenza professionale non si assottiglino troppo. Ma potete anche prendere le redini in mano. Come dimostrano i nostri cinque consigli, il terzo pilastro consente di ottenere un rendimento di tutto rispetto nonostante un livello così basso dei tassi.

1. È determinante lo sgravio fiscale

Attualmente la Banca Migros versa un interesse dello 0,6 percento sul conto di previdenza. La remunerazione è ancora più bassa presso la maggior parte delle altre banche. Sarebbe dunque meglio rinunciare al versamento nel pilastro 3a? Niente di più sbagliato.

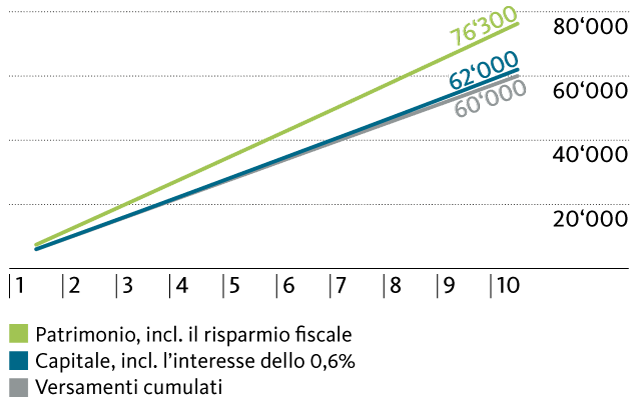

Infatti, gran parte del rendimento proviene dalle tasse risparmiate, come dimostra l’esempio seguente: ipotizziamo che nei prossimi dieci anni il tasso d’interesse rimanga fermo sullo 0,6 percento e che il vostro capitale salga a 62’000 franchi con un versamento annuo di 6000 franchi. Considerando le tasse risparmiate, il vostro patrimonio raggiunge 76’300 franchi, quindi ben 14’000 franchi in più (v. grafico).

L’esempio è calcolato per una coppia senza figli, domiciliata a Bellinzona, con un reddito imponibile di 80’000 franchi. Tuttavia questo vantaggio fiscale varia notevolmente in funzione del domicilio, dello stato civile e del reddito. Nella nostra analisi «La hit parade delle tasse con il pilastro 3a» vi mostriamo dunque concretamente quali agevolazioni vi aspettano.

Importante: nel terzo pilastro i proventi sul capitale e la sostanza sono fiscalmente esenti.

2. Quanto sale il rendimento con i fondi

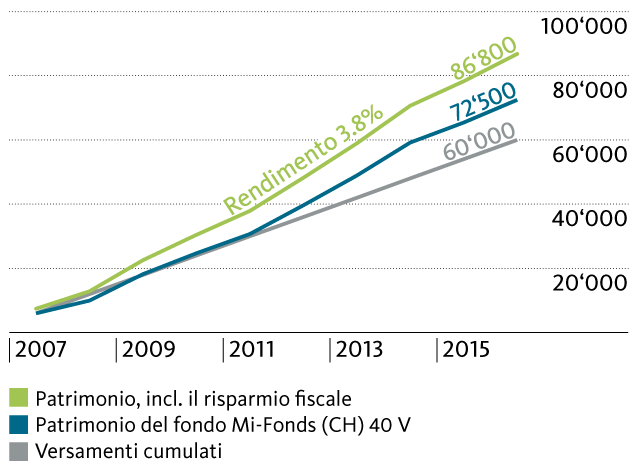

Con il conto di previdenza i proventi da interessi sono sicuri, quindi non correte alcun rischio. Ma se investite il vostro capitale nel terzo pilastro a più lungo termine, potete senz’altro tollerare alcune oscillazioni del valore. In cambio, con un fondo previdenziale ottenete un rendimento molto più elevato. A dimostrazione di ciò basta osservare l’andamento degli ultimi dieci anni. La crisi finanziaria ha fatto sì che la borsa vivesse un periodo piuttosto difficile. Eppure il fondo previdenziale Mi-Fonds (CH) 40 V ha ottenuto un considerevole guadagno di 12’500 franchi con un versamento annuo di 6000 franchi dal 2007 (v. grafico).

Anche qui si aggiunge il risparmio fiscale, per cui dopo dieci anni il patrimonio ha raggiunto addirittura 86’800 franchi con versamenti cumulati di 60’000 franchi (il vantaggio fiscale è calcolato come nel precedente esempio con il conto di previdenza). L’utile di 26’800 franchi corrisponde dunque a un ragguardevole rendimento annuo del 3,8 percento. Nel Mi-Fonds (CH) 40 V la quota azionaria è pari al 40 percento, di conseguenza il patrimonio del fondo è investito in gran parte in obbligazioni, che in caso di crollo delle borse subiscono deprezzamenti più contenuti. Ulteriori informazioni sui fondi previdenziali della Banca Migros sono disponibili qui.

Cinque buoni argomenti contro la miseria dei tassi

3. Un interesse dello 0,6 percento è migliore di quanto si potrebbe pensare

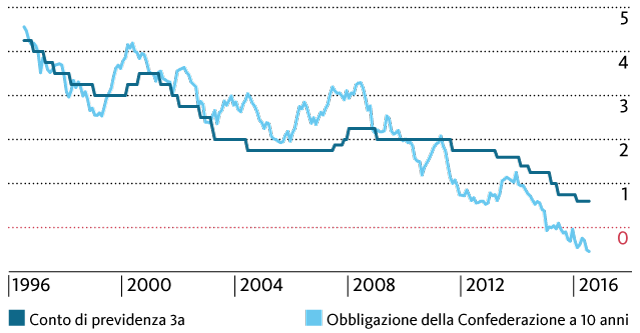

Considerato in termini assoluti, l’interesse dello 0,6 percento attualmente versato sul conto di previdenza può sembrare molto basso, ma rispetto al generale livello dei tassi la remunerazione dei capitali di previdenza ha registrato un’evoluzione molto migliore. Un parametro adeguato è l’obbligazione della Confederazione a dieci anni: come dimostra il grafico, i tassi d’interesse dell’obbligazione della Confederazione e del conto di previdenza si sono mossi parallelamente per anni, seppure il titolo di stato abbia registrato maggiori fluttuazioni. Dall’inizio del 2014 questo parallelismo si è interrotto: il tasso d’interesse dell’obbligazione della Confederazione a dieci anni è sceso dall’1,3 percento al -0,5 percento, mentre per il conto del pilastro 3a è retrocesso soltanto dall’1,6 allo 0,6 percento.

Fünf gute Argumente gegen die Zins-Misere

Anche considerando l’inflazione, la remunerazione del conto del pilastro 3a è già stata peggiore di quella attuale. Con un’inflazione su base annua pari al -0,4 percento prevista per il 2016, il tasso d’interesse reale è pur sempre dell’1,0 percento. Nel 2008 l’inflazione media era del 2,4 percento, quindi addirittura superiore al tasso d’interesse del conto di previdenza.

4. Aspettare non conviene

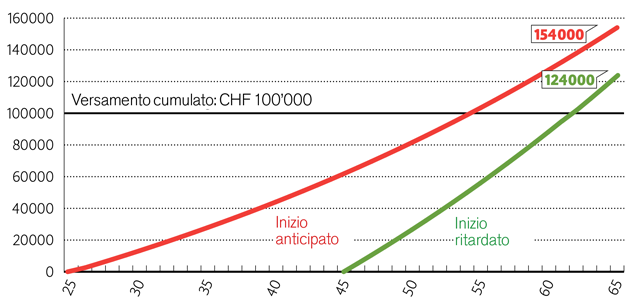

Gli interessi composti producono il loro effetto anche con un livello basso dei tassi come quello attuale. Ma perché possa esplicarsi occorre un lungo orizzonte temporale, proprio come succede con la previdenza. Facciamo un esempio concreto: due persone investono complessivamente 100’000 franchi l’una nel terzo pilastro. Una versa 2500 franchi l’anno distribuiti su 40 anni, mentre l’altra investe solo per 20 anni, ma versando il doppio, quindi 5000 franchi l’anno. Come illustra chiaramente il grafico, l’effetto degli interessi composti premia chi comincia prima a risparmiare con un guadagno più elevato di 30’000 franchi. Il calcolo si basa su un rendimento del 2 percento, che per un fondo previdenziale rappresenta un valore realistico.

5. La costanza paga, anche con importi inferiori

Un altro motivo induce a non rimandare i versamenti nel pilastro 3a: la possibilità di versamento vale solo per un anno ed è plafonata (attualmente a 6768 franchi per i lavoratori dipendenti). Ciò significa che, una volta mancato, il versamento non può più essere recuperato, a differenza della cassa pensioni, dove i riscatti possono essere ripartiti in modo flessibile.

Quindi, invece di non investire niente nel terzo pilastro per un anno e poi un importo elevato, è meglio versare un importo costante, anche se relativamente modesto. In questo caso la costanza paga. Nel frattempo potete rimandare senza problemi un riscatto della cassa pensioni, ad esempio al momento in cui non avrete più diritto alla deduzione per i figli dal reddito imponibile.

Per motivi fiscali, inoltre, dovreste distribuire capitali ingenti nel pilastro 3a su più conti. Nel suindicato esempio, con un capitale di 154’000 franchi l’imposta sul capitale prelevato si riduce da 7300 a 6400 franchi, se estinguete i conti previdenziali in due anni diversi. Questi dati si riferiscono a Bellinzona.

Altri utili consigli dal punto di vista fiscale in materia di previdenza e pensionamento sono pubblicati a questo link.

Conclusione:

nascondere la testa sotto la sabbia è decisamente la reazione sbagliata alla miseria dei tassi attuali. In particolare il pilastro 3a offre numerose possibilità per ottenere un rendimento di tutto rispetto. Adesso è il momento di sfruttarle davvero.