Macht das Sparen angesichts der rekordtiefen Zinsen überhaupt noch Sinn? Mit der Säule 3a auf jeden Fall! Gerade im heutigen Umfeld ist sie wichtiger denn je. Lesen Sie hier unsere fünf wichtigsten Empfehlungen zur dritten Säule – und wie Sie auf eine Rendite von 3,8 Prozent kommen.

Wie reagieren Sie auf den Spardruck bei unseren Vorsorgewerken? Eine Möglichkeit wäre, einfach abzuwarten und zu hoffen, dass die Leistungen in der AHV und der beruflichen Vorsorge nicht allzu sehr schrumpfen. Stattdessen können Sie aber auch selber die Initiative ergreifen. Wie unsere fünf Tipps zeigen, lässt sich mit der dritten Säule trotz Zinsflaute eine durchaus ansehnliche Rendite erzielen.

1. Entscheidend ist der Steuervorteil

0,6 Prozent Zins bezahlt die Migros Bank derzeit auf dem Vorsorgekonto. Bei den meisten anderen Banken ist der Zinssatz noch tiefer. Soll man deshalb auf die Einzahlung in die Säule 3a verzichten? Davon ist dringend abzuraten.

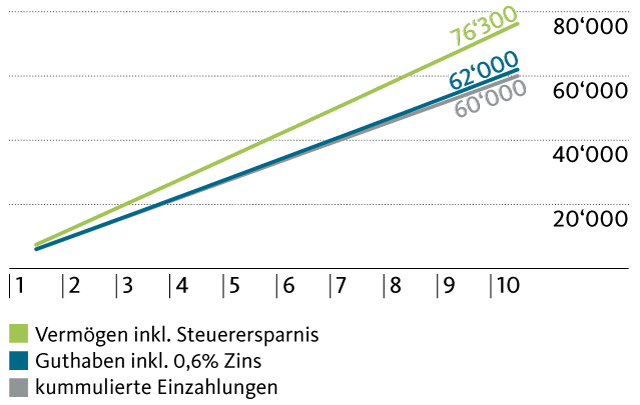

Denn der grösste Teil der Rendite stammt von den gesparten Steuern. Das verdeutlicht das folgende Beispiel: Unter der Annahme, dass der Zinssatz in den nächsten zehn Jahren konstant bei 0,6 Prozent bleibt, steigt Ihr Guthaben bei einer jährlichen Einzahlung von 6000 Franken auf insgesamt 62‘000 Franken. Inklusive Steuerersparnis jedoch erreicht Ihr Vermögen nach zehn Jahren 76‘300 Franken – also gut 14‘000 Franken mehr (siehe Grafik).

Das Beispiel ist gerechnet für ein Paar ohne Kinder, wohnhaft in Bern, mit einem gemeinsamen Nettoeinkommen von 100‘000 Franken. Je nach Wohnort, Zivilstand und Einkommen variiert dieser Steuervorteil allerdings sehr stark. In unserer Analyse «Die Steuerhitparade der Säule 3a» zeigen wir Ihnen deshalb ganz konkret, mit welchem Rabatt Sie rechnen können.

Wichtig: In der dritten Säule sind überdies der Kapitalertrag und das Vermögen von der Steuer befreit.

2. So stark steigt die Rendite mit der Fondslösung

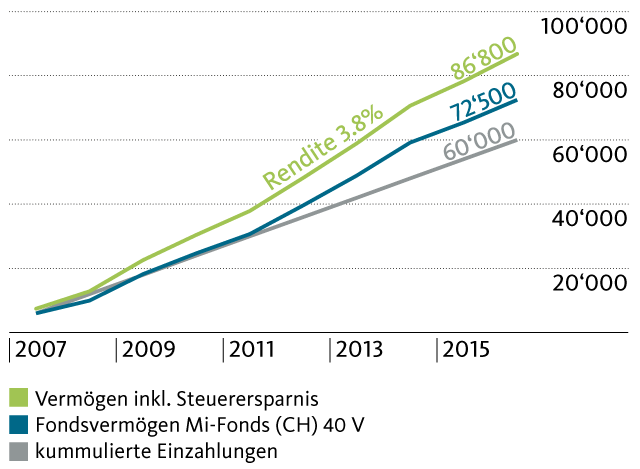

Beim Vorsorgekonto haben Sie den Zinsertrag auf sicher – Sie gehen also keinerlei Risiken ein. Wenn Sie Ihr Kapital aber längerfristig in die dritte Säule investieren, so können Sie durchaus gewisse Wertschwankungen in Kauf nehmen. Dafür profitieren Sie mit einem Vorsorgefonds von einem deutlich höheren Ertrag. Sichtbar wird dies anhand der Entwicklung in den letzten zehn Jahren. Aufgrund der Finanzkrise war dies an der Börse eine eher schwierige Periode. Und trotzdem hat der Vorsorgefonds Mi-Fonds (CH) 40 V bei einer jährlichen Einzahlung von 6000 Franken seit 2007 einen ansehnlichen Gewinn von 12‘500 Franken erzielt (vgl. Grafik).

Auch hier kommt die Steuerersparnis dazu, so dass Ihr Vermögen nach zehn Jahren sogar 86‘800 Franken erreicht, bei einer kumulierten Einzahlung von 60‘000 Franken (der Steuervorteil ist gleich gerechnet wie oben beim Vorsorgekonto). Der Ertrag von 26‘800 Franken entspricht somit einer stolzen jährlichen Rendite von 3,8 Prozent. Beim Mi-Fonds (CH) 40 V beträgt der Aktienanteil 40 Prozent. Der grösste Teil des Kapitals ist folglich in Obligationen investiert, welche bei einem Börseneinbruch nur geringen Wertverlusten ausgesetzt sind. Weitere Informationen über die Vorsorgefonds der Migros Bank finden Sie hier.

3. Der Zins von 0,6 Prozent ist besser, als man zunächst meinen könnte

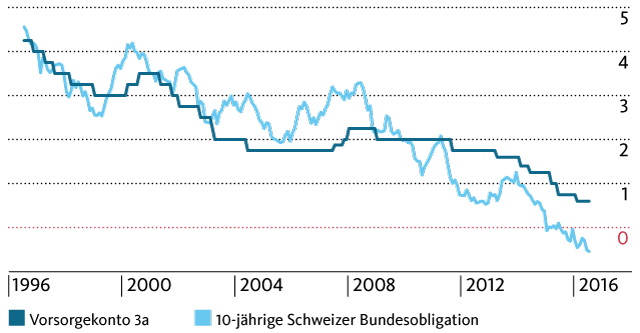

Für sich allein betrachtet wirkt der aktuelle Zinssatz des Vorsorgekontos von 0,6 Prozent sehr tief. Im Vergleich zum allgemeinen Zinsniveau jedoch hat sich der Vorsorgezins deutlich besser entwickelt. Ein geeigneter Gradmesser ist die zehnjährige Schweizer Bundesobligation: Wie die Grafik dokumentiert, verliefen die Zinssätze des «Eidgenossen» und des Vorsorgekontos jahrelang parallel, wobei der Verlauf bei der Staatsanleihe jeweils die grösseren Schwankungen aufwies. Seit Anfang 2014 allerdings ist diese Relation durchbrochen: Der Zinssatz der zehnjährige Bundesobligation sank seither von 1,3 auf minus 0,5 Prozent, während er beim Säule 3a-Konto lediglich von 1,6 auf 0,6 Prozent zurückging.

4. Wer zuwartet, fährt deutlich schlechter

Der Zinseszinseffekt entfaltet seine Wirkung auch auf dem heutigen tiefen Zinsniveau. Damit er aber zum Tragen kommt, braucht es eine lange Zeitperiode – was bei der Vorsorge ja genau der Fall ist. Konkret: Zwei Personen investieren insgesamt je 100‘000 Franken in die dritte Säule. Der eine verteilt den Betrag über 40 Jahre à 2500 Franken, während der andere nur 20 Jahren lang investiert, dafür mit 5000 Franken pro Jahr doppelt so viel. Wie die Grafik anschaulich zeigt, belohnt der Zinseszinseffekt den frühen Sparbeginn mit einem um 30‘000 Franken höheren Gewinn. Die Rechnung basiert auf einer Rendite von 2 Prozent, was bei einem Vorsorgefonds eine realistische Grösse darstellt.

5. Lieber regelmässig und dafür kleinere Beträge

Ein weiterer Grund spricht dafür, dass man die Einzahlung in die Säule 3a nicht hinauszögern sollte: Die Einkaufsmöglichkeit gilt jeweils nur für ein Jahr und ist nach oben limitiert (derzeit bei 6768 Franken für Arbeitnehmer). Das bedeutet, dass Sie eine verpasste Einzahlung später nicht mehr nachholen können! Dies im Gegensatz zur Pensionskasse, bei welcher die Einkäufe flexibel eingeteilt werden können.

Statt also in einem Jahr nichts und dann einen hohen Betrag in die dritte Säule zu investieren, sollte man besser einen konstanten Betrag einzahlen, auch wenn dieser eher tief ausfällt. Ein regelmässiges Vorgehen lohnt sich in diesem Fall. Derweil können Sie einen Einkauf in die Pensionskasse problemlos auf später verschieben. Zum Beispiel auf die Zeit, wenn die Kinderabzüge in der Steuererklärung wegfallen.

Aus steuerlichen Gründen sollten Sie grössere Guthaben in der Säule 3a überdies auf mehrere Konten verteilen. Im oben genannten Beispiel mit einem Kapital von 154‘000 Franken reduziert sich die Kapitalbezugssteuer von 7900 auf 5800 Franken, wenn Sie das Vorsorgekonto gestaffelt über zwei Jahre auflösen. Diese Angaben gelten für den Standort Bern.

Weitere nützliche Steuertipps zur Vorsorge und Pensionierung finden Sie unter diesem Link.

Fazit:

Den Kopf in den Sand zu stecken, ist definitiv die falsche Antwort auf die Zinsflaute. Insbesondere die Säule 3a bietet viele Möglichkeiten für eine ganz ansehnliche Rendite. Nur sollte man diese auch wirklich nutzen.

Sehr geehrter Herr Steck

Sie schreiben zur Zinsentwicklung «Unter der Annahme, dass der Zinssatz in den nächsten zehn Jahren konstant bei 0,6 Prozent bleibt», was ja angesichts der letzten Jahre nicht realistisch erscheint. Wie verhalten sich Ihre Empfehlungen, wenn wir Minuszinsen auf 3a-Säulen Konti bezahlen müssen?

Guten Tag

Im Vergleich zu den normalen Sparkonten gibt es traditionell eine höhere Verzinsung auf dem Vorsorgekonto. Wenn diese Differenz auch in Zukunft bestehen bleibt, wovon ich ausgehe, dann erscheinen mir Negativzinsen in der dritten Säule doch sehr unwahrscheinlich. Freundliche Grüsse, Albert Steck

Lohnt sich ein Einstieg zum heutigen Zeitpunkt, wo z.B. der Fonds 40 A auf Rekordhöhe 113 gegenüber 2009 80 steht?

Guten Tag Herr Wallace

Entscheidend bei der Beantwortung Ihrer Frage ist der Zeithorizont bei Ihrer Geldanlage. Wenn Sie das Kapital in den nächsten fünf bis zehn Jahren nicht benötigen, dann macht ein solcher Einstieg durchaus Sinn. Ein weiteres Kriterium ist die Bewertung der Aktien. Mehr dazu erfahren Sie zum Beispiel unter diesem Link: https://blog.migrosbank.ch/de/sind-aktien-die-besseren-obligationen/. Wie hoch oder tief der Kurs des Fonds dagegen zu einem bestimmten Zeitpunkt in der Vergangenheit lag, ist als Entscheidungskriterium weniger gut geeignet. Gerade im Jahr 2009 kam es an der Börse zu einem übertriebenen Kurseinbruch aufgrund der Finanzkrise, welcher anschliessend ja wieder korrigiert wurde. Freundliche Grüsse, Albert Steck