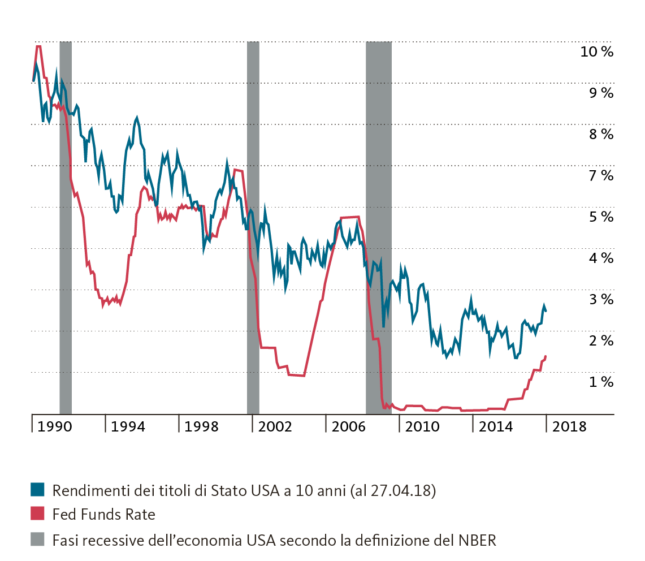

Attualmente negli Stati Uniti i tassi a breve termine aumentano più velocemente rispetto a quelli a lungo termine. A causa dei crescenti timori inflazionistici, il rendimento dei titoli di Stato a dieci anni ha recentemente superato, per la prima volta dalla fine del 2013, la significativa soglia psicologica del 3%. Poiché la banca centrale statunitense (Fed) ha di nuovo aumentato il tasso di riferimento, sin dall’inizio dell’anno la cosiddetta curva dei tassi ha continuato ad appiattirsi. Una curva piatta è un indicatore anticipatore che segnala la fine del ciclo congiunturale e l’avvicinarsi della recessione.

Dopo il minimo toccato nel giugno 2016, i rendimenti dei titoli di Stato USA sono più che raddoppiati e hanno recentemente superato, per la prima volta dalla fine del 2013, la significativa soglia psicologica del 3%. Secondo molti investitori, il forte rialzo dei rendimenti nell’anno in corso è da interpretare come un segnale che l’espansione dell’economia USA non è affatto vicina alla sua conclusione, tanto più se si considera che il motore della congiuntura funziona senza intoppi e l’andamento degli utili aziendali rimane positivo. Con l’alleggerimento del bilancio della Fed, l’allentamento della disciplina fiscale e la prospettiva di un’inflazione in crescita, anche altri elementi sembrano indicare un ulteriore aumento dei rendimenti.

Fino a che punto saliranno è un mistero per tutti. Nel confronto sul lungo periodo, un rendimento vicino al 3% risulta ancora basso per l’attuale ciclo dei tassi d’interesse. Nei cicli passati i rendimenti dei treasury a dieci anni hanno raggiunto il picco massimo quasi contemporaneamente al Fed Funds Rate (il tasso di riferimento della banca centrale USA). L’unica eccezione si è verificata nel 1994, quando i rendimenti si sono rapidamente impennati a causa della politica monetaria aggressiva della Fed. In quell’occasione la banca centrale statunitense aveva raddoppiato il tasso di riferimento portandolo dal 3% al 6% nell’arco di un anno, una mossa che non era in linea con le aspettative del mercato.

Nei cicli passati i rendimenti dei treasury a dieci anni hanno raggiunto il picco massimo quasi contemporaneamente al Fed Funds Rate

La Banca Migros prevede che la Fed aumenti il tasso di riferimento nell’anno in corso in tre ulteriori scatti, in modo da contrastare il surriscaldamento della congiuntura. Grazie a queste manovre, il Federal Funds Rate dovrebbe attestarsi al 2,25-2,50% alla fine del 2018. Dal canto suo, l’autorità monetaria statunitense ha recentemente reso noto che intende innalzare il tasso di riferimento al 2,9% entro la fine del 2019. A lungo termine prevede di raggiungere solo quota 3%.

Alla luce di questi dati si potrebbe sostenere che, nell’attuale ciclo dei tassi, il rendimento dei treasury a dieci anni è già vicino al suo apice. E questo sarebbe anche il motivo per cui non ha ancora superato in pianta stabile la soglia del 3%. La pecca di questa interpretazione è che la Fed aggiorna periodicamente le sue previsioni e probabilmente le ritoccherà al rialzo sulla base del futuro andamento della congiuntura.

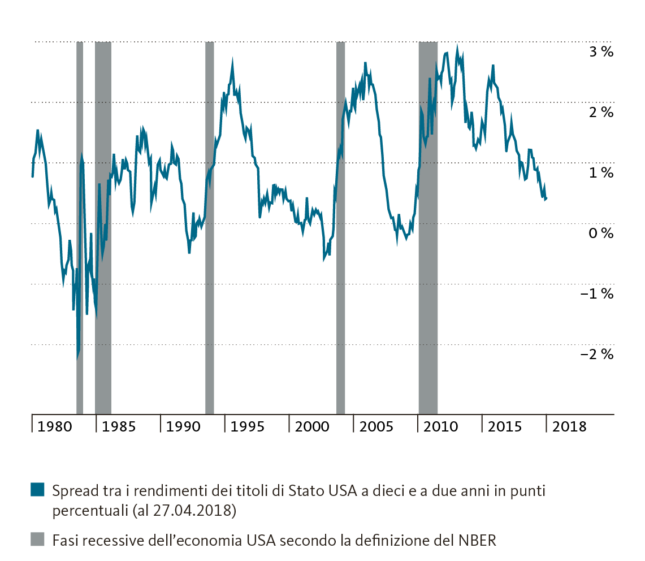

Molti investitori sono preoccupati perché l’appiattimento della curva dei tassi USA è un indicatore concreto e affidabile di una prossima fase recessiva

Considerato l’alto livello d’indebitamento globale, sia a livello aziendale che statale, l’economia dovrebbe risultare sempre più sensibile all’aumento dei tassi d’interesse, non solo negli Stati Uniti ma anche su scala mondiale. Occore dunque mettere in conto un ulteriore incremento della volatilità sui mercati finanziari. La crescita dei rendimenti all’inizio dell’anno è stata talmente rapida e vigorosa da mettere in agitazione i mercati azionari. È inoltre diffuso il timore che la Fed stringa troppo i freni e soffochi la congiuntura con un’eccessivo rialzo dei tassi. Così si darebbe il via alla recessione.

Curva dei tassi dei titoli di Stato USA

Molti investitori sono preoccupati perché l’appiattimento della curva dei tassi USA è un indicatore concreto e affidabile di una prossima fase recessiva. La curva dei tassi è una rappresentazione grafica del rendimento delle obbligazioni su scadenze diverse (considerando titoli con una solvibilità degli emittenti comparabile). In un normale contesto di mercato i rendimenti delle obbligazioni con scadenze più lunghe sono generalmente superiori rispetto a quelli dei titoli con durata più breve. In questo modo gli investitori vengono ricompensati per il maggior rischio assunto nel vincolare il proprio patrimonio per un periodo di tempo più lungo.

Quando diminuisce lo scarto tra i rendimenti a breve e a lungo termine, si parla di un appiattimento della curva dei tassi. Questo fenomeno può essere dovuto a diverse cause, ma spesso desta preoccupazioni tra gli investitori. Se i rendimenti per le diverse durate si avvicinano a tal punto che la curva dei tassi s’inverte – ovvero i rendimenti a breve termine superano quelli a lunga scadenza – è molto probabile che la recessione sia alle porte.

In questo scenario gli investitori osservano con grande attenzione lo scarto tra i rendimenti dei titoli di Stato USA a due e a dieci anni. Nel 2018 questo differenziale si è ridotto a meno di 0,5 punti percentuali, un livello che non raggiungeva dal 2007.

La differenza tra i rendimenti si è fortemente ridotta

Nell’attuale fase del ciclo congiunturale e dei tassi d’interesse, l’appiattimento della curva dei tassi non è un fenomeno insolito, soprattutto considerando che la banca centrale statunitense ha già innalzato più volte i tassi e i rendimenti dei treasury USA a scadenza biennale sono direttamente influenzati dalla politica monetaria. Ciononostante, l’assottigliamento del differenziale è fonte di preoccupazione per molti investitori. È infatti prevedibile che la Fed continui a inasprire la sua politica monetaria ancora per qualche tempo, e più aumentano i rendimenti a breve scadenza, maggiore è la probabilità che la curva diventi negativa.

Negli ultimi cinque cicli dei tassi d’interesse sono passati dai 10 ai 35 mesi dall’inversione della curva all’inizio della recessione.

Nelle fasi intermedie delle ultime cinque recessioni statunitensi, lo spread tra i rendimenti dei treasury a dieci e due anni è sempre sceso temporaneamente sotto la soglia dello zero. Da una parte, questo dato favorisce l’interpretazione dell’inversione della curva dei tassi come indicatore anticipatore di una recessione. Dall’altra, però, non fornisce alcuna indicazione sulle tempistiche: negli ultimi cinque cicli dei tassi d’interesse sono passati dai 10 ai 35 mesi dall’inversione della curva all’inizio della recessione.

| Dall’inversione alla recessione | ||||

|---|---|---|---|---|

| Inizio della recessione | Mesi dallo spread allo 0,5% fino all’inversione | Mesi dall’inversione fino alla recessione | Mesi dallo spread allo 0,5% fino alla recessione | Performance dell’indice S&P-500 dallo spread allo 0,5 fino alla recessione |

| Feb 80 | 11.9 | 17.8 | 29.6 | 19.80% |

| Ago 81 | 0.8 | 10.9 | 11.7 | 5.80% |

| Ago 90 | 53.9 | 19.8 | 73.7 | 137% |

| Apr 01 | 42.4 | 34.7 | 77.1 | 155.30% |

| Gen 08 | 7.4 | 24.5 | 31.9 | 21.50% |

| Mediana | 11.9 | 19.8 | 31.9 | 21.50% |

| Media | 23.3 | 21.5 | 44.8 | 67.90% |

| Fonte: LPL Research, Factset | ||||

Nonostante il differenziale tra i rendimenti sia già molto esiguo, questa volta potrebbe trascorrere ancora più tempo fino alla recessione. Infatti, il tasso d’inflazione è rimasto eccezionalmente basso dopo l’ultima crisi finanziaria, e questo protrebbe anche essere il motivo per cui i tassi a lungo termine restano ancora a livelli bassi. È dunque possibile che la curva dei tassi si appiattisca senza che per questo la recessione sia alle porte.