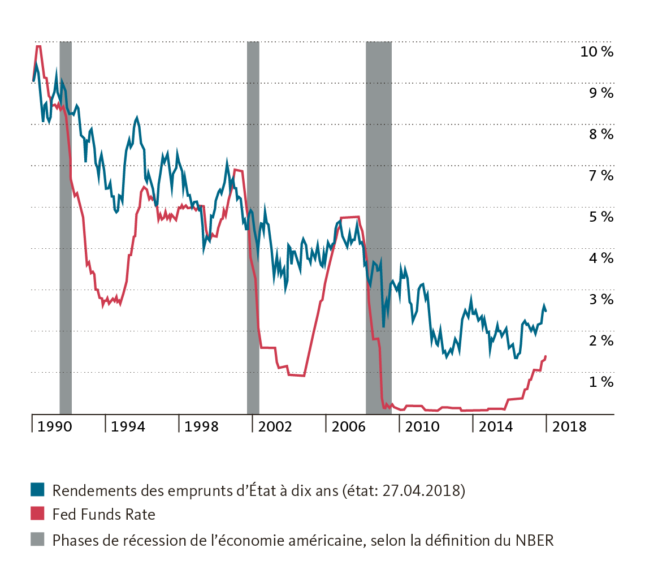

On assiste aux États-Unis à une hausse des taux d’intérêt, plus marquée sur les échéances longues. La recrudescence des craintes inflationnistes a fait remonter le rendement des emprunts d’État à dix ans, pour la première fois depuis fin 2013, au-dessus de la barre psychologique des 3%. Mais la courbe des taux s’est aplatie depuis le début de l’année, après une nouvelle et légère hausse du taux directeur par la Réserve fédérale américaine. Une courbe des taux plate est considérée comme un indicateur précoce de la fin d’un cycle conjoncturel et d’une récession menaçante.

Depuis leur plancher de juin 2016, le rendement des obligations d’État américaines à 10 ans a plus que doublé, et dépassé pour la première fois depuis fin 2013 la barre symbolique et psychologique des 3%. Nombreux sont les investisseurs à considérer la forte hausse de rendement en 2018 comme un signe que l’expansion de l’économie américaine se poursuivra encore pendant longtemps, d’autant plus que le moteur conjoncturel tourne bien et que les bénéfices des entreprises évoluent de façon réjouissante. D’autres événements, comme la réduction du bilan de la Fed, la discipline budgétaire qui s’érode et les prévisions de hausse de l’inflation, parlent également en faveur d’une nouvelle hausse du rendement.

Il est difficile de prédire jusqu’où celui-ci montera. En comparaison à long terme, un rendement de près de 3% est encore faible, dans le cycle actuel des taux d’intérêt. Au cours des cycles passés, le point culminant des rendements des obligations du Trésor américain à dix ans était toujours proche de celui du Fed Funds Rate (taux directeur de la Fed). Avec une seule exception, en 1994, lorsque les rendements ont littéralement flambé dans le sillage de la politique monétaire agressive de la Fed. À l’époque, la Réserve fédérale avait purement et simplement doublé son taux directeur (de 3% à 6%) en l’espace d’une année, ce que les prévisions du marché n’avaient pas escompté.

Au cours des cycles passés, le point culminant des rendements du Trésor américain à dix ans et celui du Fed Funds Rate étaient toujours très proches.

La Banque Migros table sur une nouvelle augmentation du taux directeur par la Fed en trois étapes dans le but d’éviter une surchauffe conjoncturelle. Ainsi, le Federal-Funds Rate devrait atteindre entre 2,25% et 2,50% à fin 2018. Les autorités monétaires américaines ont récemment prédit un taux directeur de 2,9% pour fin 2019, et de seulement 3% sur le long terme.

En se basant là-dessus, on pourrait argumenter que dans le cycle de taux actuel, le rendement des bons du Trésor à 10 ans est déjà très proche du point culminant. Peut-être est-ce aussi une des raisons pour lesquelles il n’a pas encore dépassé durablement le seuil des 3%. Le problème de cette interprétation est que la Fed actualise régulièrement ses prévisions et qu’elle devrait continuer à relever son taux directeur dans le sillage de l’évolution conjoncturelle à venir.

Beaucoup d’investisseurs sont inquiets, car la courbe plate des taux américains est un indicateur empirique fiable de récession.

Face à l’endettement mondial élevé, aussi bien des entreprises que des États, l’économie pourrait réagir avec une sensibilité accrue à la hausse des taux et ce, pas seulement aux États-Unis, mais d’une manière toute générale. Il faudra donc s’attendre à une volatilité toujours élevée sur les marchés financiers. La hausse soudaine, rapide et marquée des rendements début 2018 a passablement ébranlé les marchés des actions. En outre, les marchés redoutent le caractère peut-être trop prononcé des relèvements de taux d’intérêt par la Réserve fédérale américaine et leurs conséquences néfastes sur le moteur conjoncturel. La menace d’une récession pourrait alors se concrétiser.

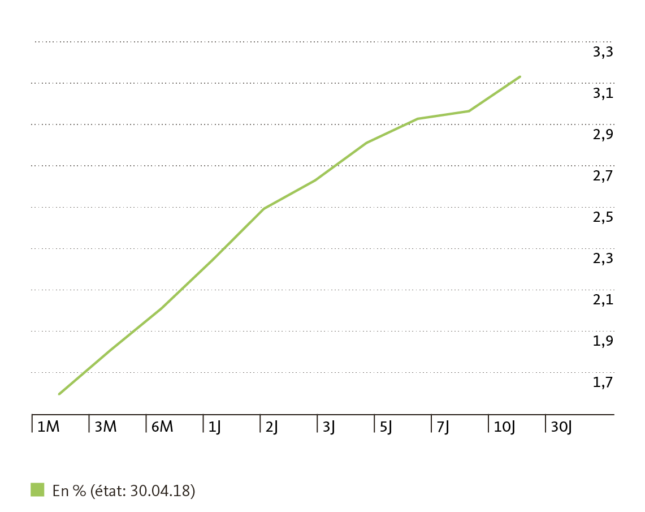

Courbe des taux des emprunts d’État américains

Beaucoup d’investisseurs sont inquiets, car la courbe plate des taux américains est un indicateur empirique fiable de récession. La courbe des taux est une représentation graphique de rendements obligataires de solvabilité similaire, pour différentes durées. Dans un contexte de marché normal, les rendements des emprunts à longue échéance sont nettement supérieurs à ceux des emprunts à courte échéance. Les investisseurs sont récompensés de la sorte pour le risque supplémentaire qu’ils encourent, en immobilisant leur argent sur une plus longue période.

On parle d’un aplatissement de la courbe des taux lorsque l’écart entre les rendements à court et long terme diminue. Les raisons peuvent en être multiples, mais génèrent souvent des inquiétudes. Lorsque les rendements de différentes durées se resserrent à tel point que la courbe des taux s’inverse – les rendements à court terme devenant alors supérieurs à ceux à long terme – l’émergence d’une récession dans un proche avenir devient hautement probable.

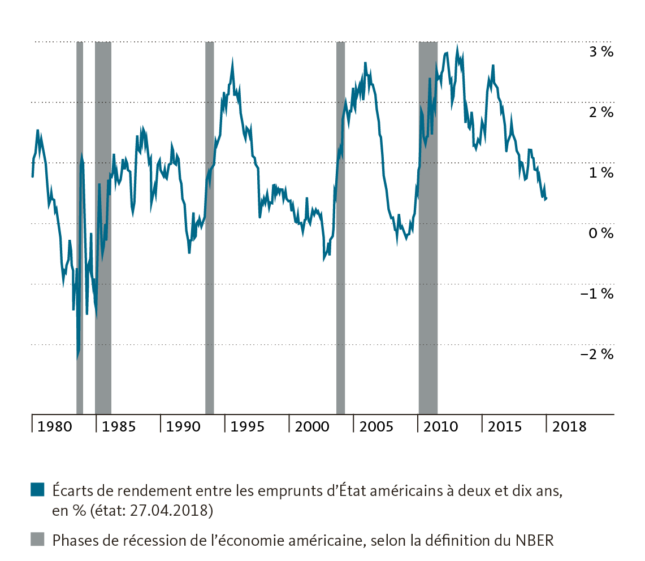

Sur cette toile de fond, on voit pourquoi les investisseurs scrutent attentivement l’écart entre les rendements des emprunts d’État américains à deux et dix ans. À titre comparatif, on notera que l’écart de rendement est passé sous la barre des 0,5% en 2018, un niveau qui n’a plus été aussi faible depuis… 2007!

Resserrement très marqué de l’écart de rendement

Dans le cycle conjoncturel et de taux actuel, une courbe des taux aplatie n’a rien d’inhabituel, surtout que la Réserve fédérale américaine a déjà relevé ses taux à plusieurs reprises et que le rendement des bons du Trésor américain à deux ans est directement concerné par la politique monétaire. Mais la baisse de l’écart de rendement inquiète de nombreux investisseurs. La Réserve fédérale américaine continuera vraisemblablement à resserrer sa politique monétaire encore pendant quelque temps, et plus les rendements à court terme augmenteront, plus la probabilité d’une courbe négative augmentera également.

Durant les cinq derniers cycles de taux, l’écart entre le moment de l’inversion de la courbe des taux et le début de la récession a toujours été compris entre 10 et 35 mois.

Ainsi, l’écart entre les rendements du Trésor américain à deux et dix ans a toujours connu des passages en zone négative, durant les périodes entre les cinq dernières récessions aux États-Unis. Cela étaye la thèse d’une courbe des taux inversée comme indicateur précoce de récession. Mais celle-ci n’indique en rien le timing. En effet, au cours des cinq derniers cycles de taux, l’écart entre le moment de l’inversion de la courbe de taux et le début de la récession a toujours été compris entre 10 et 35 mois.

| De l’inversion à la récession | ||||

|---|---|---|---|---|

| Début de la récession | Mois d’écart de 0,5% jusqu’à l’inversion | Mois de l’inversion à la récession | Mois d’écart de 0,5% jusqu’à la récession | Performance de l’indice S&P-500 d’écart de 0,5% jusqu’à la récession |

| Fév. 1980 | 11.9 | 17.8 | 29.6 | 19.80% |

| Août 1981 | 0.8 | 10.9 | 11.7 | 5.80% |

| Août 1990 | 53.9 | 19.8 | 73.7 | 137% |

| Avril 2001 | 42.4 | 34.7 | 77.1 | 155.30% |

| Janv. 2008 | 7.4 | 24.5 | 31.9 | 21.50% |

| Médiane | 11.9 | 19.8 | 31.9 | 21.50% |

| Moyenne | 23.3 | 21.5 | 44.8 | 67.90% |

| Source: LPL Research, Factset | ||||

Il faudra peut-être beaucoup plus longtemps, cette fois, malgré une différence de rendement déjà très faible. Car le taux de renchérissement est extrêmement bas depuis la dernière crise financière, ce qui devrait être la principale raison des taux du long terme toujours peu élevés. L’hypothèse d’une courbe plate des taux sans récession immédiate est donc tout à fait plausible.