In den USA steigen die kurzfristigen Zinsen zurzeit schneller als am langen Ende der Zinskurve. Aufgrund zunehmender Inflationsängste hat die Rendite zehnjähriger Staatsanleihen jüngst erstmals seit Ende 2013 wieder die psychologisch wichtige Marke von 3 Prozent überschritten. Weil die US-Notenbank den Leitzins erneut angehoben hat, ist die sogenannte Zinskurve seit Jahresbeginn dennoch weiter abgeflacht. Eine flache Zinskurve gilt als Frühindikator für das Ende des Konjunkturzyklus und eine drohende Rezession.

Seit ihrem Tief im Juni 2016 hat sich die Rendite zehnjähriger US-Staatsanleihen mehr als verdoppelt. Sie hat jüngst erstmals seit Ende 2013 wieder die psychologisch wichtige Marke von 3 Prozent überschritten. Den kräftigen Renditeanstieg im laufenden Jahr interpretieren viele Investoren als ein Zeichen dafür, dass die Expansion der US-Wirtschaft noch lange nicht abgeschlossen ist, zumal der Konjunkturmotor rund läuft und sich die Unternehmensgewinne gut entwickeln. Mit der Bilanzverkürzung der US-Notenbank, der erodierende Fiskaldisziplin und der Erwartung einer höheren Inflation sprechen auch andere Gründe dafür, dass die Rendite weiter anziehen wird.

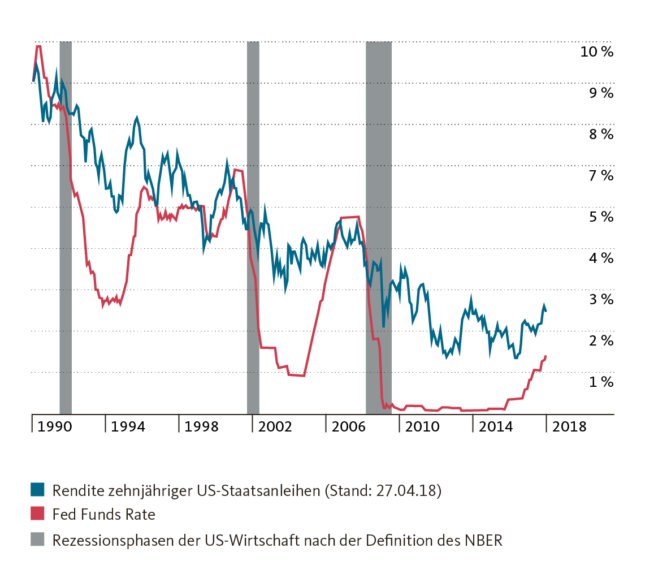

Wie hoch sie steigen wird, weiss letztlich niemand. Im Langzeitvergleich ist die Rendite im gegenwärtigen Zinszyklus mit nahe 3 Prozent immer noch niedrig. In vergangenen Zyklen jedoch lag der Höhepunkt der zehnjährigen Treasury-Renditen jeweils nahe dem Höchststand der Fed Funds Rate (dem Leitzins der US-Notenbank). Die Ausnahme war 1994, als die Rendite im Sog der aggressiven Geldpolitik der Fed kräftig hochschnellte. Die US-Notenbank hatte damals innert Jahresfrist ihren Leitzins von 3 auf 6 Prozent verdoppelt, was nicht in den Markterwartungen vorweggenommen war.

In vergangenen Zyklen lag der Höhepunkt der zehnjährigen Treasury-Renditen und der Fed Funds Rate jeweils nahe beieinander

Die Migros Bank geht davon aus, dass die US-Notenbank im laufenden Jahr ihren Leitzins in drei weiteren Schritten anheben wird, um einer Überhitzung der Konjunktur entgegenzuwirken. Damit dürfte die Federal-Funds-Rate Ende 2018 bei 2,25 bis 2,50 Prozent liegen. Die US-Währungshüter wiederum prognostizieren jüngst einen Leitzins von 2,9 Prozent bis Ende 2019. Für die lange Frist erwarten sie nur ein Niveau von 3 Prozent.

Ausgehend davon könnte man argumentieren, dass die Rendite zehnjähriger Treasuries im gegenwärtigen Zinszyklus bereits nahe am Höchstpunkt notiert. Womöglich ist dies auch ein Grund dafür, dass sie die 3-Prozent-Schwelle noch nicht nachhaltig überschritten hat. Die Krux an dieser Interpretation ist, dass das Fed seine Prognose regelmässig aktualisiert und im Zuge der künftigen Konjunkturentwicklung möglicherweise weiter erhöhen wird.

Viele Anleger machen sich Sorgen, weil eine sich abflachende US-Zinskurve ein empirisch verlässlicher Indikator für Rezessionen ist.

Angesichts der weltweit hohen Verschuldung auf Unternehmens- wie auf Staatsebene dürfte die Wirtschaft nicht nur in den Vereinigten Staaten, sondern ganz allgemein zunehmend sensitiv auf steigende Zinsen reagieren. Entsprechend ist auch mit einer weiterhin erhöhten Volatilität an den Finanzmärkten zu rechnen. Der unerwartet kräftige und schnelle Renditeanstieg zu Jahresbeginn schüttelte die Aktienmärkte zeitweilig kräftig durch. Zudem kommen an den Märkten wiederholt Befürchtungen auf, dass die US-Notenbank die Zinsschraube möglicherweise zu stark anziehen und so den Konjunkturmotor abwürgen könnte. In der Folge käme es zu einer Rezession.

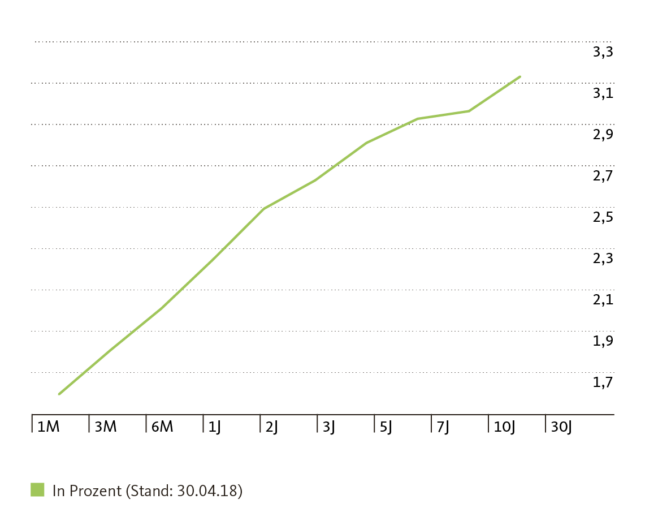

Zinskurve der US-Staatsanleihen

Viele Anleger machen sich Sorgen, weil eine sich abflachende US-Zinskurve ein empirisch verlässlicher Indikator für Rezessionen ist. Die Zinskurve ist eine grafische Darstellung von Anleiherenditen vergleichbarer Bonität über verschiedene Laufzeiten. In einem normalen Marktumfeld sind die Renditen für Anleihen mit längerer Laufzeit üblicherweise höher als diejenigen für Bonds mit kürzerer Laufzeit. Anleger werden so dafür belohnt, dass sie das zusätzliche Risiko eingehen, ihr Geld für eine längere Zeit zu binden.

Wenn sich die Spanne zwischen kurz- und langfristige Renditen verengt, spricht man von einer abflachenden Zinskurve. Es gibt mehrere Gründe, weshalb eine Zinskurve abflacht, aber eine solche Entwicklung gibt oft Anlass zur Sorge. Wenn sich die Renditen für unterschiedliche Laufzeiten so stark verengen, dass die Zinskurve invertiert – also die Renditen am kurzen Ende höher sind als am langen – ist eine Rezession in absehbarer Zeit sehr wahrscheinlich.

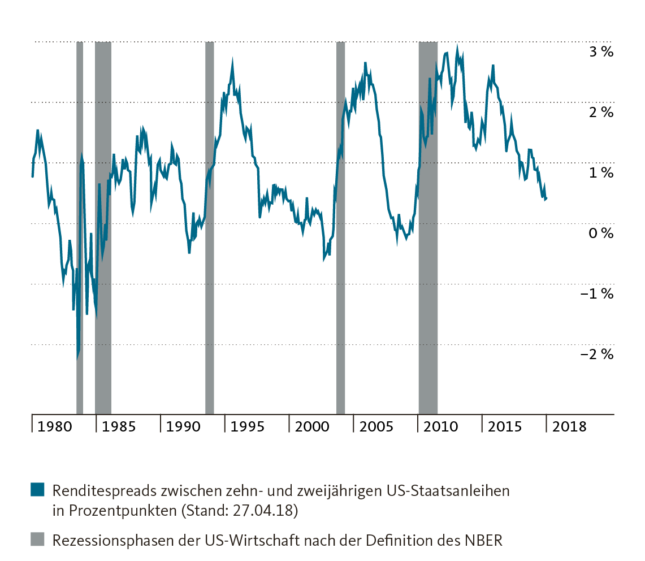

Vor diesem Hintergrund beobachten Investoren den Abstand zwischen der Rendite der zwei- und zehnjährigen US-Staatsanleihen sehr aufmerksam. Dieser Renditeabstand hat sich 2018 auf weniger als 0,5 Prozentpunkte verringert – und ist damit so gering wie seit 2007 nicht mehr.

Der Renditeabstand hat sich stark verringert

Zum gegenwärtigen Zeitpunkt des Konjunktur- und Zinszyklus ist eine abflachende Zinskurve nicht ungewöhnlich, zumal die US-Notenbank ihre Zinsen bereits mehrmals erhöht hat und die Rendite zweijähriger US-Treasuries sehr unmittelbar von der Gelpolitik betroffen ist. Dennoch verunsichert die Verringerung der Renditedifferenz etliche Investoren. Denn die US-Notenbank wird ihre Geldpolitik voraussichtlich noch einige Zeit lang weiter straffen, und je höher die Rendite am kurzen Ende steigt, desto höher ist die Wahrscheinlichkeit, dass die Kurve negativ wird.

In den letzten fünf Zinszyklen dauert es vom Zeitpunkt der Inversion der Zinskurve bis zum Beginn einer Rezession 10 bis 35 Monate.

So fiel in den Zwischenphasen der letzten fünf US-Rezessionen der Spread zwischen zehn- und zweijährigen Treasury-Renditen vorübergehend immer in den Negativbereich. Diese Tatsache unterstützt zwar die Interpretation einer inversen Zinskurve als Frühindikator für eine Rezession. Es ist aber noch kein Indikator für das Timing. Denn in den letzten fünf Zinszyklen dauert es vom Zeitpunkt der Inversion der Zinskurve bis zum Beginn einer Rezession 10 bis 35 Monate.

| Von der Inversion bis zur Rezession | ||||

|---|---|---|---|---|

| Beginn Rezession | Monate von 0,5% Spread bis zur Inversion | Monate von der Inversion bis zur Rezession | Monate von 0,5% Spread bis zur Rezession | Performance S&P-500 Index von 0,5% Spread bis zur Rezession |

| Feb 80 | 11.9 | 17.8 | 29.6 | 19.80% |

| Aug 81 | 0.8 | 10.9 | 11.7 | 5.80% |

| Aug 90 | 53.9 | 19.8 | 73.7 | 137% |

| Apr 01 | 42.4 | 34.7 | 77.1 | 155.30% |

| Jan 08 | 7.4 | 24.5 | 31.9 | 21.50% |

| Median | 11.9 | 19.8 | 31.9 | 21.50% |

| Durchschnitt | 23.3 | 21.5 | 44.8 | 67.90% |

| Quelle: LPL Research, Factset | ||||

Diesmal könnte es noch etwas länger dauern, obschon die Renditedifferenz bereits sehr gering ist. Denn die Teuerungsrate ist seit der letzten Finanzkrise ausserordentlich niedrig. Dies dürfte der Hauptgrund für die nach wie vor niedrigen Langfristzinsen sein. Es könnte somit gut möglich sein, dass die Zinskurve flach wird, ohne dass eine Rezession unmittelbar bevorsteht.