Im dritten Teil unserer Steuerserie geht es um grosse Beträge: Denn mit einer geschickten Planung können Sie bei der 2. und 3. Säule mehrere zehntausend Franken an Steuern sparen. Zudem erfahren Sie hier, wie viele Vorsorgekonten vom Fiskus akzeptiert werden.

1. Entwarnung: Einschränkungen beim Auflösen der 3a-Konten aufgehoben

Auszahlungen von Guthaben aus der Pensionskasse und der Säule 3a werden separat vom Einkommen besteuert. Dabei kommt ein reduzierter Tarif zur Anwendung. Unter dem Strich resultiert trotzdem eine beträchtliche Steuerrechnung. Das gilt vor allem, wenn man im selben Jahr sowohl 3a-Gelder als auch Kapitalbezüge aus der 2. Säule bezieht. Ehepartner sollten daher die Bezüge ihres Pensionskassenkapitals und ihrer 3a-Gelder zeitlich staffeln. Vor allem empfiehlt sich, mehrere Vorsorgekonten einzurichten, denn diese dürfen flexibel während einer Periode von fünf Jahren aufgelöst werden.

Durch eine kluge Staffelung spart man in vielen Fällen zehntausende Franken an Steuern.

In manchen Kantonen gab es allerdings Bestrebungen, die Zahl der zulässigen 3a-Konten einzuschränken. Zum Beispiel wollte die Solothurner Steuerverwaltung nur noch drei gestaffelte Auflösungen akzeptieren. Im vergangenen Jahr nun hat das Solothurner Steuergericht in einem rechtskräftigen Urteil eine solche Einschränkung als unzulässig eingestuft. Dieses Gerichtsurteil zeigt nun tatsächlich Wirkung: Wir haben bei sämtlichen kantonalen Steuerämtern nachgefragt. Dabei haben wir ausnahmslos die Bestätigung erhalten, dass bis zu fünf verschiedene Konten wieder akzeptiert werden.

2. Freizügigkeitsguthaben nach 65 beziehen – neue Regelung beim Splitting

Guthaben auf einem Freizügigkeitskonto kann man bis zu fünf Jahre vor oder nach dem regulären AHV-Alter beziehen. Aus steuerlichen Gründen empfiehlt sich oft ein später Bezug, denn die Zins- und Dividendenerträge auf dem Freizügigkeitsguthaben müssen nicht als Einkommen versteuert werden. Und das Kapital unterliegt nicht der Vermögenssteuer.

Im Gegensatz zur Säule 3a darf das Freizügigkeitskonto unabhängig von einer Erwerbstätigkeit über das Pensionsalter hinaus fortgeführt werden.

Beim Teilbezug (Splitting) des Freizügigkeitsguthabens hat sich die Eidgenössische Steuerverwaltung im Kreisschreiben vom September 2014 auf eine restriktive Praxis festgelegt. Darin ist festgehalten, dass ein Kapitalbezug in Tranchen «steuerlich unbeachtlich» ist. Bei einem gestaffelten Teilkapitalbezug muss man inskünftig damit rechnen, dass die Steuerbelastung über das gesamte Guthaben – und somit zu einem höheren Steuersatz – abgerechnet wird. Die diesbezügliche Praxis in den Kantonen ist allerdings noch unterschiedlich. Es empfiehlt sich daher eine vorgängige Anfrage beim kantonalen Steueramt. Weiterhin zulässig bleibt ein Teilkapitalbezug hingegen im Rahmen des Vorbezugs zur Wohneigentumsförderung sowie bei einem definitiven Verlassen der Schweiz.

3. Im Tiefzinsumfeld lohnt sich der Steuervorteil erst recht

Die Steuerersparnis in der Säule 3a wird durch die tiefen Zinsen nicht tangiert. Die Grafik zeigt die Vermögensentwicklung bei einer jährlichen Einzahlung von 3000 Franken während 20 Jahren. Die risikolose Rendite nur aufgrund der eingesparten Steuern beträgt dabei immerhin 2,2 Prozent pro Jahr. Der Zinsertrag auf dem Vorsorgekonto – er beträgt bei der Migros Bank aktuell 0,6 Prozent – ist in dieser Kalkulation noch gar nicht berücksichtigt. Per 2016 liegt die maximale Einzahlung für Erwerbstätige mit einer Pensionskasse bei 6768 Franken. Sind beide Ehepartner arbeitstätig, können sie das Doppelte einzahlen.

Eine risikolose Rendite von 2,2 Prozent pro Jahr

Oftmals ist das Geld in der Säule 3a langfristig angelegt. Anstelle eines Vorsorgekontos lohnt sich daher ein Vorsorgefonds. Die Migros Bank führt vier verschiedene Vorsorgefonds mit einem Aktienanteil bis 45 Prozent. Die Grafik zeigt am Beispiel des Mi-Fonds (CH) 40 V, wie der Vermögenszuwachs unter Berücksichtigung der Steuerersparnis zu einer jährlichen Rendite von 3,7 Prozent geführt hat (weitere Infos enthält der Beitrag «Eine Rendite von 3 Prozent bleibt realistisch»).

Ein Gewinn von 25‘900 Franken in zehn Jahren

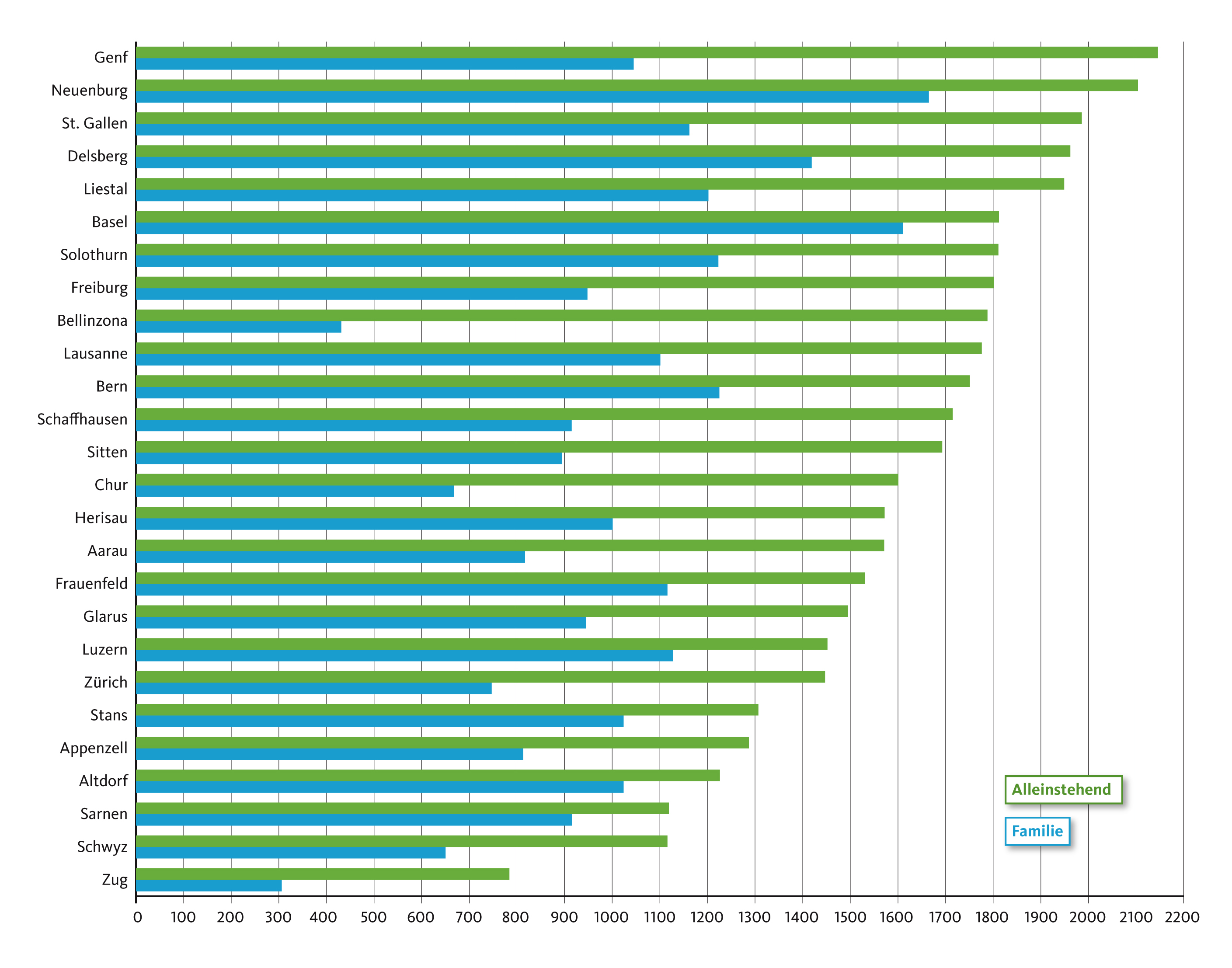

4. Der Steuervorteil unterscheidet sich je nach Wohnort um das Fünffache

Bei der Säule 3a zeigt sich besonders deutlich, wie stark die Steuersätze je nach Wohnort variieren. In der untenstehenden Tabelle sind die Steuervorteile für sämtliche Kantonshauptorte aufgelistet. Am lukrativsten erweist sich die Säule 3a für Alleinstehende in Genf, Neuenburg und St. Gallen. Für Familien mit Kindern wiederum kann der Vorteil je nach Kanton um einiges tiefer ausfallen, zum Beispiel in Bellinzona oder Chur. Demgegenüber profitieren Familien in Neuenburg oder Basel praktisch vom gleichen Steuerabzug wie Alleinstehende.

Unter diesem Link finden Sie ein praktisches Online-Tool, um Ihren persönlichen Steuereffekt der Säule 3a zu berechnen.

5. Eine grosszügige Pensionskasse bringt Steuervorteile

Bei den Arbeitnehmern hat der grösste Steuerabzug bereits stattgefunden, bevor sie überhaupt mit dem Ausfüllen der Steuererklärung beginnen. Deshalb nehmen viele diese Steuervergünstigung gar nicht war, obwohl sie den Fiskus rund 4 Milliarden Franken pro Jahr kostet. Die Rede ist von den ordentlichen Einzahlungen in die Pensionskasse. Denn beim Nettolohn, den man in der Steuererklärung angibt, ist dieser Betrag schon abgezogen. In den meisten Fällen finanzieren der Arbeitgeber und Arbeitnehmer diese Einzahlungen je zur Hälfte. Es gibt jedoch spendable Unternehmen, deren Anteil über dem gesetzlichen Minimum liegt, wie der Beitrag «Gleicher Lohn, aber 50 Prozent mehr Rente» aufzeigt. Dieser zusätzliche Beitrag ist ebenfalls steuerfrei. Aus steuerlicher Optik sind deshalb Arbeitgeber mit hohen Pensionskassenbeiträgen besonders attraktiv. Es empfiehlt sich daher, auf dem PK-Ausweis zu prüfen, wie grosszügig die Leistungen in der 2. Säule ausfallen.

Entwicklung des Alterskapitals: Ein Bonus von 150 000 Franken

6. Die Steuerprogression brechen

Nebst den regulären Einzahlungen in die Pensionskasse können ebenso ausserordentliche Einkäufe von der Einkommenssteuer abgezogen werden. Manche Arbeitnehmer verfügen hier über ein erhebliches Potenzial. Es lohnt sich deshalb, die maximal zulässige Einkaufssumme im jährlichen Vorsorgeausweis der Pensionskasse nachzuschauen. Solche Einkäufe sollten wenn immer möglich gestaffelt erfolgen, um die Steuerprogression zu brechen. Ist beispielsweise ein Einkauf von 50‘000 Franken in die 2. Säule zulässig, so ist die Steuerersparnis grösser, wenn anstelle einer einmaligen Einzahlung während fünf Jahren je 10‘000 Franken einbezahlt werden. Wichtig: Nach einem Einkauf darf drei Jahre lang kein Kapital aus der Pensionskasse bezogen werden, wie das Bundesgericht im Jahr 2010 entschieden hat.

7. Die dritte Säule hat Vorrang

Soll ich besser in die 2. oder 3.Säule einzahlen? Viele Steuerpflichtige tun sich schwer mit der Entscheidung, ob sie die überschüssigen Ersparnisse in die Pensionskasse oder in die Säule 3a investieren sollen. Gerade für jüngere Personen ist der Fall jedoch klar: Priorität hat die 3. Säule. Aus dem einfachen Grund, weil der Steuervorteil jeweils nur für ein Jahr gilt. Wer also die Einzahlung verpasst, kann diese nicht mehr nachholen. Anders bei der 2. Säule: Dort kann der Zeitpunkt des Einkaufs flexibel gewählt werden. Für die meisten Personen ist es deshalb vorteilhafter, mit den Nachzahlungen in die Pensionskasse erst mit etwa 50 bis 55 Jahren zu beginnen. Einerseits erreicht das Einkommen dann oftmals das höchste Niveau, weshalb auch die Steuerprogression höher ist. Zudem gehen in diesem Alter üblicherweise die übrigen Steuerabzüge zurück, weil die Kinder ins Erwachsenenalter kommen.

8. Eine flexible Pensionierung lohnt sich

Immer mehr Personen arbeiten über das Pensionierungsalter hinaus. Der Fiskus belohnt dies mit steuerlichen Anreizen, und zwar in zweierlei Hinsicht: Erstens lässt sich der Bezug der AHV-Rente bis maximal fünf Jahre aufschieben. Das wirkt der Steuerprogression entgegen. Und die AHV-Rente steigt dadurch um bis zu 31,5 Prozent. Ein solcher Aufschub empfiehlt sich allerdings nur bei einer hohen Lebenserwartung. Zweitens kann man (auch bei einem reduzierten Pensum) bis zu fünf Jahre über das Pensionsalter hinaus in die Säule 3a einzahlen, was die Einkommenssteuer ebenfalls reduziert.

9. Kapital oder Rente? Oft ist ein Mix die beste Lösung

Aus rein steuerlicher Optik ist der Fall klar: Wer sich das Pensionskassenguthaben in Form eines einmaligen Kapitalbezugs auszahlen lässt, fährt besser. In der Regel liegt der entsprechende Steuersatz unter 10 Prozent, wobei zwischen den Kantonen erhebliche Unterschiede bestehen. Wer sich dagegen für die Rente entscheidet, muss diese zu hundert Prozent als Einkommen versteuern. Trotzdem wählt die Mehrheit der Pensionierten die Rentenlösung. Sie hat den Vorteil, dass man auch bei einer sehr hohen Lebenserwartung ein fixes Einkommen einkalkulieren kann.

Mit einem teilweisen Kapitalbezug lassen sich die Vorteile der beiden Optionen kombinieren.

Zu beachten ist allerdings: Der Bund will den Kapitalbezug bei der Pensionierung einschränken. Wer also plant, sich steuerbegünstigt in die Pensionskasse einzukaufen und dieses Kapital mit 65 wieder beziehen möchte, kann dies womöglich nicht mehr vollumfänglich tun. Details dazu finden Sie im Beitrag «Erschwerter Kapitalbezug».

10. Die Steuerfolgen einer Leibrente prüfen

Mit einer Leibrentenversicherung sichert sich der Rentner mit seinem privaten Kapital eine lebenslange Pension. Sein Vermögen fliesst also an eine Versicherungsgesellschaft, welche dieses in eine Rente umwandelt. Die Leibrente dient folglich zur Absicherung des Langleberisikos. Allerdings ist auf der anfänglichen Einmalprämie eine 2,5-prozentige Stempelsteuer geschuldet. Von den regelmässigen Rentenzahlungen wiederum müssen 40 Prozent als Einkommen versteuert werden. Und schliesslich fallen auch Steuern an, wenn der Kunde, zum Beispiel wegen eines unverhofften Finanzbedarfs, die Leibrente wieder auflösen will.

Ein weiterer Nachteil ist die fixe Laufzeit der Leibrente. Im Gegensatz zu einem Vorsorgekonto ist deshalb eine flexible Auflösung je nach der steuerlichen Situation nicht möglich. Erfolgt die Auszahlung beispielsweise gleichzeitig wie der Kapitalbezug aus der Pensionskasse, so kann dadurch die Steuerbelastung massiv ansteigen.

Damit Sie auch die folgenden Teile unserer Serie mit Steuertipps erhalten, können Sie unter diesem Link unseren Newsletter abonnieren.

Sehr geehrter Herr Steck,

vielen Dank für den interessanten Artikel.

Wie wird ein 3a-Konto bei Auflösung wegen Wegzug ins Ausland steuerlich behandelt? Kommt derselbe reduzierte Tarif zur Anwendung, als wenn das Konto wegen Erreichen des regulären AHV-Alters aufgelöst würde? Ist dann auch eine gestaffelte Auflösung mehrerer 3a-Konti möglich (im Jahr des Wegzugs, im 1. Jahr nach dem Wegzug, im 2. Jahr nach dem Wegzug, …)?

Freundliche Grüsse, Steffen Deus

Guten Tag Herr Desu

Wenn Sie aus der Schweiz wegziehen, sollten Sie die Säule 3a erst auflösen, wenn Sie sich im neuen Land definitiv angemeldet haben. In diesem Fall kommt nämlich nicht die Kapitalbezugssteuer zur Anwendung, sondern die Quellensteuer, welche in der Regel tiefer ist. Die Steuersätze sind aber je nach Kanton unterschiedlich hoch (massgebend ist hier der rechtliche Sitz der Vorsorgestiftung und nicht Ihr Wohnort). Die Quellensteuer können Sie zurückfordern, wenn zwischen der Schweiz und dem entsprechenden Land ein Doppelbesteuerungs-Abkommen besteht und sie das Geld im neuen Land deklariert haben. Eine Staffelung ist in diesem Falle also nicht mehr notwendig. Freundliche Grüsse, Albert Steck

Sehr geehrter Herr Steck

Früher haben wir beide, meine Frau und ich, gearbeitet und konnten verschiedene Abzüge tätigen. Unter anderem den sogenannten Zweitverdienerabzug!

Seit wir pensioniert sind, zahlen wir zusammen mehr Steuern als früher, als wir noch erwerbstätig waren!

Früher hatten wir den Lohn, und heute haben wir die Rente, aber beides dient zur Deckung der Lebenserhaltungskosten. Heute haben wir weniger Einkommen als früher, und trotzdem zahlen wir mehr Steuern!

PS.: Ich habe einmal die Steuerverwaltung angerufen und wollte wissen, warum ich den Zweitverdienerabzug als Rentnerehepaar nicht beanspruchen darf. Die Antwort war: «Wir müssen nehmen, was vorhanden ist.»

Mit freudlichen Grüssen

Josef Hilik

Sehr geehrter Herr Hilik

Vor zehn Jahren wurde im Parlament über die Frage debattiert, ob der Zweitverdienerabzug auch Rentnerehepaaren zu gewähren sei. Der damalige Finanzminister Hans-Rudolf Merz führte vor allem zwei Gründe dagegen ins Feld. Erstens habe der Zweitverdienerabzug primär zum Zweck, bei berufstätigen Ehepaaren die Erwerbstätigkeit der Frau zu fördern. Zweitens hätte ein Zweitverdienerabzug für Rentner steuerliche Mindereinnahmen von rund 200 Millionen Franken zur Folge. Das Parlament folgte diesen Argumenten und sprach sich gegen einen Zweitverdienerabzug für Rentner aus.

Freundliche Grüsse, Urs Aeberli

Sehr geehrter Herr Aeberli

Wie verhält es sich mit dem Zweitverdienerabzug, wenn ein Ehepaar nicht gleichzeitig pensioniert wird? Wenn z.B. zum Zeitpunkt der Pensionierung des Mannes seine Frau erst 46 Jahre alt und erwerbstätig ist? Danach wäre der Mann Rentner, aber seine Frau wäre noch rund 19 Jahre erwerbstätig. Wird in solchen Fällen der Zweitverdienerabzug ebenfalls nicht gewährt? (In diesem Zusammenhang wäre auch noch interessant zu erfahren, wie es sich bei so ungleich alten Ehepaar mit der AHV-Rente verhält. Bekäme in so einem Fall der Mann die halbe Ehepaarrente oder die volle Einzelrente (welche ja höher wäre als die halbe Ehepaarrente), wenn seine Frau bis zu ihrer Pensionierung erwerbstätig bleibt?

Freundliche Grüsse

Georg Michel

Sehr geehrter Herr Michel

Der Zweitverdienerabzug wird nur für die Phase gewährt, in der beide Ehegatten erwerbstätig sind. Was Ihre Zusatzfrage betreffend Höhe der AHV-Einzelrente betrifft: Die Rente des Ehepartners, der zuerst in Pension geht, wird auf der Basis seiner eigenen durchschnittlichen Jahreseinkommen berechnet. Viele Rentner erhalten deshalb bis zur Pensionierung ihrer Ehefrau die maximale Einzelrente. Erst bei der Pensionierung des zweiten Ehepartners werden von beiden Ehegatten die Erwerbseinkommen und Gutschriften während der Ehejahre zusammengezählt und hälftig gutgeschrieben.

Freundliche Grüsse, Urs Aeberli

Sehr geehrter Herr Aeberli

Danke für die Aufklärung wegen dem Zweitverdienerabzug. Aber nach meiner Meinung werden wir Rentnerehepaare dreifach bestraft:

1. Heiratstrafe

2. Nicht gewährter Zweitverdienerabzug

3. Und in jungen Jahren haben wir auf verschiedene Annehmlichkeiten verzichtet – dafür haben wir uns ein Eigenheim gekauft und müssen darauf ungerechterweise den Eigenmietwert versteuern!

Freundliche Grüsse

Josef Hilik