La troisième partie de notre série de conseils fiscaux 2016 est consacrée aux 2e et 3e piliers. Nous traiterons essentiellement de montants importants car une planification adéquate peut vous permettre d’économiser plusieurs dizaines de milliers de francs d’impôts. Par ailleurs, nous vous indiquerons le nombre de comptes de prévoyance autorisés par le fisc.

1. Levée des restrictions concernant la clôture des comptes 3a

Les versements d’avoirs de la caisse de pension et du pilier 3a sont imposés séparément du revenu, à un tarif moins élevé. Mais en fin de compte, la facture fiscale s’avère tout de même considérable. C’est notamment le cas si un retrait de fonds intervient la même année pour le pilier 3a et des capitaux issus du 2e pilier. Les couples ont donc tout intérêt à étaler dans le temps les retraits de capitaux de la caisse de pension et du pilier 3a. Il est notamment recommandé d’ouvrir plusieurs comptes de prévoyance car ceux-ci peuvent être résiliés de manière flexible pendant une période de cinq ans.

Un échelonnement judicieux permet dans de nombreux cas d’épargner plusieurs dizaines de milliers de francs d’impôts.

Des projets de restriction du nombre de comptes 3a autorisés ont toutefois vu le jour dans certains cantons. Par exemple, l’Administration fiscale soleuroise ne voulait plus accepter que trois retraits échelonnés. L’année passée, la Commission des recours en matière fiscale du canton de Soleure a déclaré une telle restriction irrecevable dans le cadre d’un jugement définitif. Un jugement qui a véritablement porté ses fruits: nous avons mené l’enquête auprès de toutes les Administrations fiscales cantonales et avons reçu la confirmation, sans exception, que jusqu’à cinq comptes différents sont à nouveau acceptés.

2. Retrait de l’avoir de libre passage après 65 ans – nouvelle réglementation concernant le splitting

L’avoir d’un compte de libre passage peut être retiré jusqu’à cinq ans avant ou après l’âge normal de la retraite AVS. Pour des raisons fiscales, un retrait tardif est souvent recommandé, car les produits des intérêts et les dividendes sur l’avoir de libre passage ne doivent pas être déclarés comme revenu. En outre, le capital n’est pas soumis à l’impôt sur la fortune. Contrairement au pilier 3a, le compte de libre passage peut être conservé au-delà de l’âge de la retraite, indépendamment d’une activité professionnelle.

En cas de retrait partiel (splitting) de l’avoir de libre passage, l’Administration fédérale des contributions préconise une pratique restrictive dans sa circulaire de septembre 2014. Il y est en effet stipulé qu’il «n’est fiscalement pas tenu compte» d’un prélèvement du capital par tranches. En cas de retrait partiel échelonné du capital, il faut désormais s’attendre à ce que la charge fiscale soit calculée sur l’ensemble de l’avoir – générant ainsi un taux d’imposition plus élevé. La pratique en la matière varie toutefois encore d’un canton à l’autre. Il est donc sage de se renseigner préalablement auprès de l’Administration fiscale cantonale. Un retrait partiel du capital reste en revanche autorisé dans le cadre d’un retrait anticipé à des fins d’encouragement à la propriété du logement et en cas de départ définitif de la Suisse.

3. L’avantage fiscal est surtout intéressant dans un contexte de taux d’intérêt bas

L’économie d’impôt dans le pilier 3a n’est pas affectée par la faiblesse des taux. Le graphique suivant montre l’évolution de la fortune en cas de versement annuel de 3000 francs pendant 20 ans. Le rendement sans risque continue de s’élever à 2,2% par an, uniquement grâce aux impôts économisés. Le produit des intérêts sur le compte de prévoyance – il s’élève actuellement à 0,6% pour la Banque Migros – n’est pas encore pris en compte dans ce calcul. En 2016, le versement maximal pour un couple d’actifs avec une caisse de pension s’élève à 6768 francs. Si les deux membres du couple travaillent, ils peuvent verser le double.

Un rendement sans risque de 2,2% par an

Souvent, l’argent est placé à long terme dans le pilier 3a. Au lieu d’un compte de prévoyance, un fonds de prévoyance s’avère plus intéressant. La Banque Migros gère quatre fonds de prévoyance différents avec une quote-part d’actions jusqu’à 45%. En prenant l’exemple du Mi-Fonds (CH) 40 V, le graphique montre comment l’accroissement de la fortune compte tenu de l’économie d’impôt a généré un rendement annuel de 3,7% (vous trouverez de plus amples informations dans l’article «Un rendement de 3% reste réaliste»).

Un gain de 25 900 francs en 10 ans

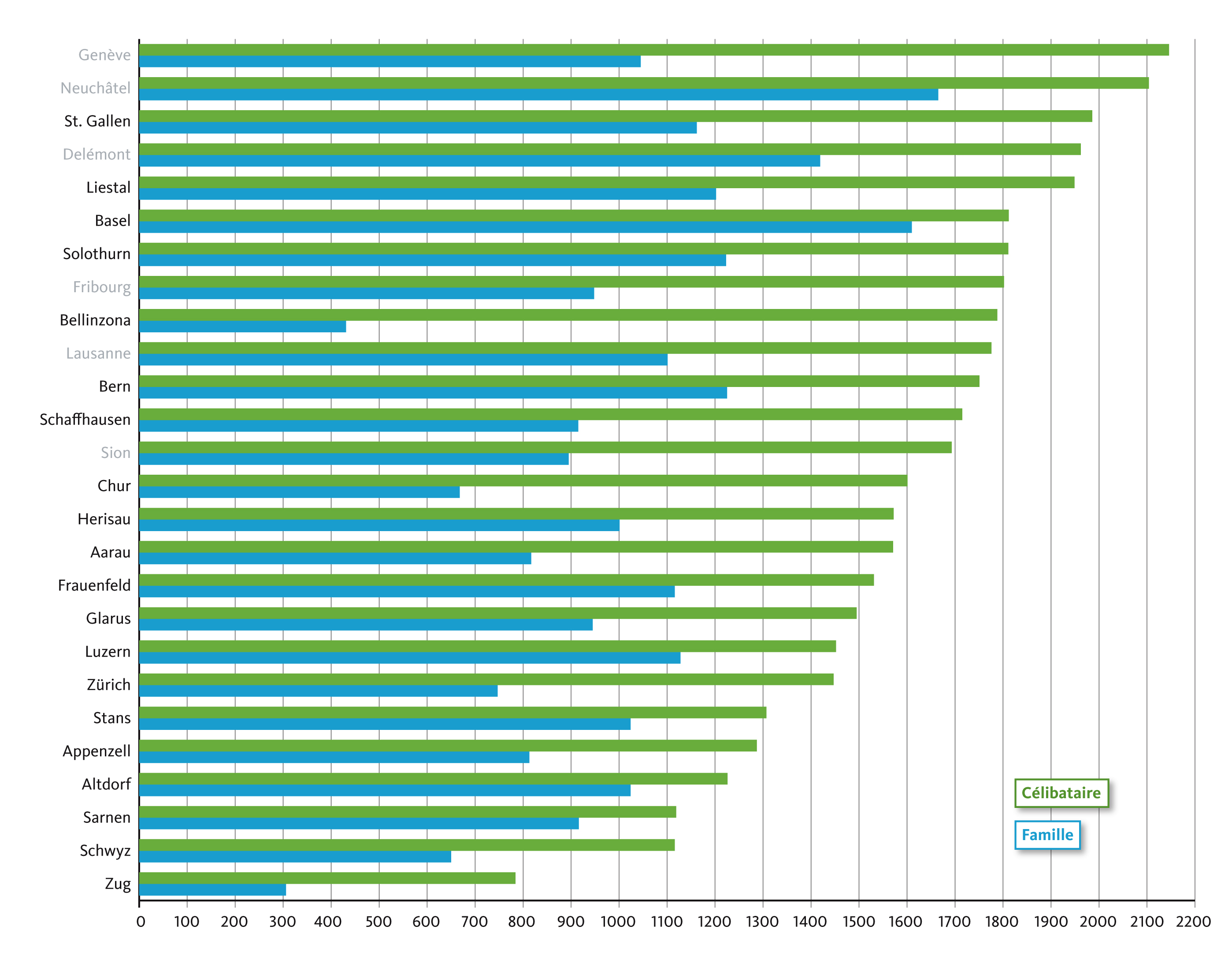

4. L’avantage fiscal varie du simple au quintuple suivant le lieu de résidence

Dans le pilier 3a, les différences de taux d’imposition suivant le lieu de résidence sont particulièrement élevées. Le tableau ci-après répertorie les avantages fiscaux pour tous les chefs-lieux cantonaux. Le pilier 3a s’avère le plus lucratif pour les personnes célibataires résidant à Genève, Neuchâtel et Saint-Gall. Pour les familles avec enfants, l’avantage peut être légèrement inférieur suivant le canton de résidence. C’est par exemple le cas à Bellinzone ou à Coire. A l’inverse, la déduction fiscale pour les familles installées à Neuchâtel ou à Bâle est quasiment la même que celle qui s’applique aux célibataires.

Ce lien permet d’accéder à un outil en ligne pratique pour le calcul de l’effet fiscal personnel du pilier 3a.

Réduction d’impôt

5. Une caisse de pension généreuse est gage d’avantages fiscaux

Pour les salariés, la principale déduction fiscale a déjà été effectuée avant même qu’ils ne commencent à remplir leur déclaration d’impôt. C’est pourquoi beaucoup d’entre eux n’ont même pas conscience de cet avantage fiscal, bien que ce dernier coûte au fisc quelque 4 milliards de francs par an. Nous nous intéresserons ici aux versements ordinaires dans la caisse de pension. En effet, ce montant est déjà déduit du salaire net que l’on indique dans la déclaration d’impôt. Dans la majeure partie des cas, l’employeur et l’employé financent ces versements chacun pour moitié. Il existe toutefois des entreprises généreuses dont la part est supérieure au minimum légal, comme le montre l’article «Un salaire égal mais une retraite 50% supérieure». Cette contribution supplémentaire est également exonérée d’impôt. Du point de vue fiscal, les employeurs versant des contributions élevées à la caisse de pension sont donc particulièrement attrayants. Il est par conséquent recommandé d’examiner le montant des prestations pour le 2e pilier sur le certificat de caisse de pension.

Evolution du capital vieillesse: un bonus de 150 000 francs

6. Briser la progressivité fiscale

En sus des versements réguliers dans la caisse de pension, les achats extraordinaires peuvent également être déduits de l’impôt sur le revenu. De nombreux salariés disposent ici d’un potentiel considérable. Il est donc intéressant de prendre connaissance du montant de rachat maximal autorisé qui figure sur le certificat de prévoyance de la caisse de pension. Ces rachats doivent dans l’idéal être effectués de manière échelonnée pour briser la progressivité fiscale. Par exemple, si un rachat de 50 000 francs dans le 2e pilier est autorisé, l’économie fiscale est plus importante si, plutôt qu’un versement unique, des versements de 10 000 francs sont effectués chaque année pendant cinq ans. Important: selon une décision du Tribunal fédéral de 2010, le retrait de capital de la caisse de pension n’est pas possible pendant trois ans après un rachat.

7. Le 3e pilier prime

Est-il plus intéressant d’effectuer des versements dans le 2e ou dans le 3e pilier? De nombreux contribuables ont du mal à savoir s’ils doivent investir leur épargne excédentaire dans la caisse de pension ou dans le pilier 3a. Pour les personnes jeunes, il n’y a pas de doute: la priorité doit aller au 3e pilier. Pour une raison simple: l’avantage fiscal n’est valable que pendant un an. Un versement manqué l’est donc définitivement. Il n’en va pas de même du 2e pilier, dans le cadre duquel la date du rachat peut être choisie de manière flexible. Pour la plupart des gens, il est donc plus avantageux de commencer ces versements dans la caisse de pension à un âge compris entre 50 et 55 ans. D’une part, c’est souvent la période à laquelle le revenu est au plus haut, ce qui induit une progressivité fiscale plus élevée. D’autre part, les autres déductions fiscales ont souvent tendance à baisser à cet âge, les enfants arrivant à l’âge adulte.

8. Un départ à la retraite flexible s’avère intéressant

De plus en plus de gens continuent à travailler au-delà de l’âge de la retraite. Le fisc encourage cette tendance avec des incitations fiscales, à deux égards: premièrement, la perception de la rente AVS peut être repoussée jusqu’à cinq ans au maximum, ce qui permet de contrer la progressivité fiscale et d’accroître la rente AVS vers un taux pouvant atteindre 31,5%. Cependant, un tel report n’est conseillé qu’en cas d’espérance de vie particulièrement longue. Deuxièmement, il est possible (y compris en cas de taux d’occupation réduit) d’effectuer des versements dans le pilier 3a jusqu’à cinq ans après l’âge de la retraite, ce qui réduit également l’impôt sur le revenu.

9. Capital ou rente? Souvent, la meilleure solution est un mélange des deux

D’un point de vue purement fiscal, le constat est clair: un retrait de capital unique de la caisse de pension est plus intéressant. En règle générale, le taux d’imposition correspondant est inférieur à 10%, avec des différences sensibles d’un canton à l’autre. A l’inverse, quiconque opte pour la rente doit déclarer celle-ci à 100% comme revenu. Néanmoins, la majorité des retraités choisissent la solution de la rente. Elle leur offre l’avantage de percevoir un revenu fixe, y compris en cas d’espérance de vie très longue. Un retrait partiel de capital permet de combiner les avantages des deux options.

Attention: la Confédération entend restreindre la possibilité de versement en capital lors du départ à la retraite. Quiconque planifie d’effectuer des rachats – fiscalement privilégiés – dans la caisse de pension et souhaite percevoir à nouveau ce capital à 65 ans ne peut plus le faire intégralement, si toutefois un retrait est encore possible. Vous trouverez des détails à ce sujet dans l’article «Versement en capital rendu plus difficile».

10. Analyser les conséquences fiscales d’une rente viagère

Avec une assurance de rente viagère, le retraité s’assure une pension à vie au moyen de son capital privé. Sa fortune va donc à une société d’assurance, qui la transforme en rente. La rente viagère sert par conséquent à couvrir le risque lié à l’augmentation de l’espérance de vie. Toutefois, un droit de timbre de 2,5% est dû sur la prime unique initiale. Sur les versements de rente réguliers, 40% sont également imposables à titre de revenu. Enfin, la charge fiscale s’alourdit encore si le client souhaite, par exemple, à nouveau dissoudre la rente viagère en raison d’un besoin financier imprévu.

Autre inconvénient: la durée fixe de la rente viagère. Contrairement à un compte de prévoyance, une résiliation flexible, selon la situation fiscale, n’est pas possible. Si le versement a lieu par exemple simultanément au retrait du capital de la caisse de pension, la charge fiscale peut en être massivement augmentée.

Abonnez-vous à notre newsletter en cliquant sur ce lien pour ne pas manquer la suite de notre série de conseils fiscaux.