Die Migros Bank erwartet im neuen Jahr weder eine Rezession noch einen Bärenmarkt. Das Renditepotenzial an den Finanzmärkten dürfte allerdings begrenzt bleiben, während die Risiken zugenommen haben. Um dieser Entwicklung Rechnung zu tragen, stärkt die Migros Bank die defensiven Qualitäten ihres Portfolios.

Globales Wachstum schwächt sich ab

Der wirtschaftliche Aufschwung hat seinen Zenit überschritten. Im neuen Jahr wird sich das globale Wachstum leicht verlangsamen. In den USA dürften sich die Wachstumsraten mit dem Auslaufen der Fiskalimpulse normalisieren. Eine Rezession ist hingegen nicht in Sicht. Auch in der Eurozone und in der Schweiz wird das Wachstumstempo etwas nachlassen.

Nach dem überdurchschnittlich kräftigen Wachstum der letzten beiden Jahre hat in vielen Ländern der Konjunkturzyklus seinen Zenit bereits überschritten. Der schwelende Handelskonflikt schlägt sich derweil zusehends in einer schwächeren globalen Nachfrage nieder. Die Investitionsbereitschaft der Unternehmen nimmt im Umfeld der handelspolitischen Unsicherheiten ab und die Konsumentenstimmung trübt sich ein. Eine weitere Zuspitzung des Handelsstreits stellt denn auch das grösste Risiko für die Weltwirtschaft dar.

Zinszyklus in den USA neigt sich dem Ende zu Angesichts der Konjunkturabkühlung und des nach wie vor moderaten Inflationsdrucks dürfte die US-Notenbank die Kadenz der Zinsschritte im Lauf des Jahres verlangsamen und gegen Ende 2019 die Leitzinserhöhungen ganz aussetzen.

In diesem Umfeld dürfte der Dollar etwas schwächer tendieren. Der Euro wiederum sollte gegen Mitte 2019 davon profitieren, dass die Risiken in Zusammenhang mit dem Brexit und der italienischen Budgetproblematik abklingen. Sobald sich die politische Lage entspannt, verleiht dies dem Euro Auftrieb. Es zeichnet sich im Jahresverlauf also eine Trendwende im EUR/USD-Wechselkurs ab. Im Zuge dieser Entwicklung wird sich auch der Schweizer Franken etwas abschwächen.

Die Europäische Zentralbank (EZB) dürfte derweil an ihrem Fahrplan festhalten und frühestens ab Herbst die erste Leitzinserhöhung vornehmen. Die Zinswende rückt damit auch in der Schweiz allmählich näher – Die Schweizerische Nationalbank (SNB) kann ihre Geldpolitik allerdings erst nach der EZB normalisieren.

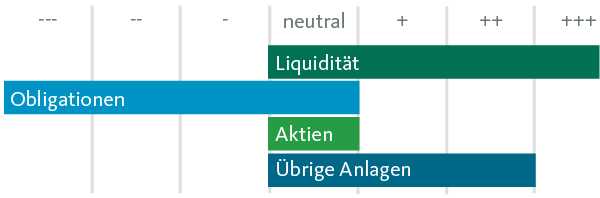

Obligationen in Schweizer Franken bleiben in diesem Umfeld nach wie vor unattraktiv. Wir halten deshalb an unserer Untergewichtung dieser Anlagen fest. Mit Blick auf die erhöhten Risiken und das nahende Ende des US-Zinszyklus bauen wir jedoch eine USD-Obligationenquote im Treasury-Segment auf.

Aktien mit begrenztem Kurspotenzial

Trotz der Unwägbarkeiten bleiben Aktien 2019 die Anlageklasse mit den besten Renditeaussichten. Etliche Aktienmärkte haben eine schwächere Weltkonjunktur und ein tieferes Wachstum der Unternehmensgewinne bereits vorweggenommen. Die Bewertungen sind wieder etwas günstiger geworden. Die Sorgen um Italien und das unklare Brexit-Szenario limitieren aber das Aufwärtspotenzial. Auch die restriktivere Geldpolitik schränkt das Renditepotenzial ein. Wir reduzieren die Gewichtung der Aktien leicht zugunsten der USD-Obligationen. Gleichzeitig fahren wir die Rohstoffquote zurück und erhöhen im Gegenzug unsere Goldposition. Im Umfeld der Konjunktureintrübung und der chinesischen Wachstumsschwäche haben Rohstoffe nur ein geringes Potenzial.

Defensivere Ausrichtung

Insgesamt richten wir unser Portfolio etwas defensiver aus und tragen damit dem schwierigeren Marktumfeld Rechnung. Ausrichtung wird defensiver.

Taktische Asset Allocation der Migros Bank