Führungskräfte sowie Inhaberinnen und Inhaber von Unternehmen haben im Zusammenhang mit ihrer Finanz- und Vorsorgesituation besondere Bedürfnisse und Fragestellungen. Die Antwort der Migros Bank ist eine vertiefte, individuelle Finanzplanung für Unternehmensverantwortliche.

Ob Firmeninhaberinnen und -inhaber, Führungskräfte oder Verwaltungsräte: Unternehmensverantwortliche investieren jahrelang viel Herzblut und Zeit in ihr Unternehmen. Spätestens beim Rückzug aus dem Berufsleben gilt es, auch ihre eigenen, privaten Finanzen optimal zu regeln. Denn diese Personen haben in aller Regel komplexe Finanz- und Vorsorgebedürfnisse:

- Unternehmensverantwortliche stecken oft beträchtliche Finanzmittel in Form von Beteiligungen ins Unternehmen. Vor allem bei Firmeninhaberinnen und -inhabern kann so die Grenze zwischen privatem und betrieblichem Vermögen verwischen.

- Unternehmensverantwortliche haben vielfach komplexe Vermögensverhältnisse, vor allem wenn sie Firmenbeteiligungen oder beispielsweise mehrere Liegenschaften besitzen.

- Bei Lohn, Boni und Dividendenausschüttungen stellen sich spezielle Steuerfragen, insbesondere auch im Zusammenhang mit der Pensionskasse.

- Die Pensionierung von vielen Unternehmensverantwortlichen erfolgt nicht zum Zeitpunkt des ordentlichen AHV-Alters.

- Firmeninhaberinnen und -inhaber müssen vieles gleichzeitig im Blick behalten, darunter die Entwicklung des eigenen Unternehmens, Familienangelegenheiten und je nachdem auch noch die Nachfolgeplanung.

Die Antwort der Migros Bank auf diese vielfältigen Bedürfnisse ist eine individuelle Finanzplanung für Entrepreneure (Firmeninhaber*innen) und Executives (Führungskräfte). Der Umfang der Dienstleistungen reicht bis hin zur Begleitung und Umsetzung von Unternehmensnachfolgen.

Was umfasst die Finanzplanung für Unternehmensverantwortliche?

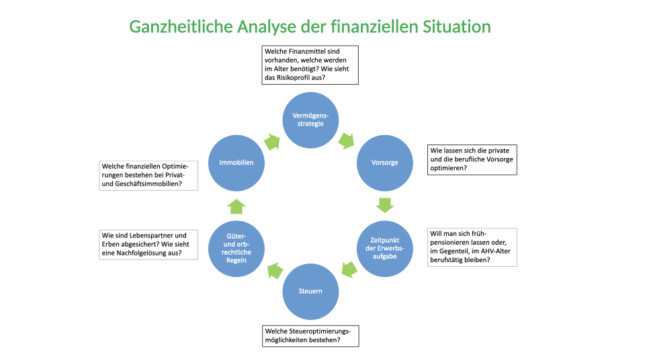

Die Finanzplanung deckt sämtliche Fragestellungen in den Bereichen Finanzen, Steuern und Recht ab (siehe Grafik). Darunter fallen beispielsweise folgende Themen:

- Vermögensstrategie: Welche finanziellen Mittel sind bereits vorhanden? Welche zusätzlichen Finanzströme ergeben sich im Zusammenhang mit dem Rückzug aus dem Berufsleben, sei es z.B. aus dem Zufluss von Vorsorgegeldern oder aus Verkaufserlösen von Beteiligungen? Wie sieht andererseits der Finanzbedarf nach der Pensionierung aus? Welches Risikoprofil empfiehlt sich bei der Geldanlage?

- Berufliche und private Vorsorge: Hier gibt es bei Firmeninhaber*innen und Führungskräften eine Vielzahl von Optimierungsmöglichkeiten, beispielsweise mit der Einrichtung einer speziellen Kadervorsorgelösung.

- Zeitpunkt der Erwerbsaufgabe: Nur die wenigsten Unternehmensverantwortlichen gehen beim Erreichen des ordentlichen AHV-Alters in Pension. Viele Führungskräfte tragen sich mit dem Wunsch einer Frühpensionierung, während manche Firmeninhaberinnen und -inhaber über das AHV-Alter hinaus weiterhin im eigenen Unternehmen tätig bleiben wollen.

- Steuern: Bei den Vorsorge- und Vermögenssituationen von Führungskräften ergeben sich regelmässig komplexe Steuerfragen. Noch grösser sind die Herausforderungen bei Firmeninhaberinnen und -inhaber durch das Nebeneinander von privatem und betrieblichem Vermögen.

- Güter- und erbrechtliche Regelung: Es gilt nicht nur steuer- und vorsorgerechtliche Überlegungen zu treffen, sondern auch güter- und erbrechtliche Vorkehrungen. Vor allem bei Nachfolgelösungen stellen sich Fragen wie: Sind alle Nachkommen gleich behandelt? Müssen Ausgleichszahlungen vorgesehen werden? Ist die Absicherung des überlebenden Ehepartners geregelt?

- Immobilien: Während es bei Führungskräften um privat gehaltene Immobilien geht, kommen bei Firmeninhaberinnen und -inhaber Fragen rund um die betrieblichen Immobilien hinzu. Im Rahmen von Nachfolgelösungen werden oft die nicht betriebsnotwendigen Immobilien aus dem Unternehmen herausgelöst und in den Privatbesitz überführt. Bei solchen und weiteren Fragestellungen rund um die Firmenliegenschaften berät die Migros-Bank-Partnerin CSL Immobilien AG.

Wie läuft eine Finanzplanung ab?

Eine Finanzplanung bietet Firmeninhaber*innen und Führungskräfte viele Vorteile. Sie erhalten eine umfangreiche Analyse ihrer finanziellen Pläne. Sie kennen zudem allfällige Vorsorgelücken und Möglichkeiten, wie sich diese schliessen lassen, und sie werden über steuer-, erb- und güterrechtliche Optimierungsmöglichkeiten informiert. Bei der Umsetzung dieser Massnahmen werden sie eng unterstützt.

Nicht zu vergessen: Eine Finanzplanung schafft Planungssicherheit. Ein Rückzug aus dem Berufsleben ist immer mit Emotionen, Sorgen und Unsicherheiten verbunden. Eine rechtzeitig in Angriff genommene Finanzplanung schafft finanzielle Sicherheit für die Zeit nach dem Arbeitsleben.

Lassen Sie sich beraten

Führungskräfte sowie Firmeninhaberinnen und -inhaber haben besondere Finanz- und Vorsorgebedürfnisse. Die Migros Bank bietet ihnen langjähriges und breites Know-how für sämtliche Aspekte – bis hin zur Strukturierung von Immobilientransaktionen und Nachfolgelösungen. Die Firmenkundenbetreuerinnen und -betreuer stehen bei Fragen zur Verfügung.