Ein Ökosystem gilt heute als entscheidender Erfolgsfaktor für eine Bank, um die Kundenschnittstelle langfristig zu sichern. Entweder baut sie ihr eigenes Ökosystem oder gestaltet ein bestehendes mit. Die Migros Bank wählt dabei einen besonderen Ansatz. Diesen erklärt CEO Manuel Kunzelmann mit der Rolle seiner Bank innerhalb des Migros-Universums.

Wer die beiden Suchbegriffe «Banken» und «Ökosystem» googelt, erhält über eine Million Suchergebnisse. Kein Wunder: Ein Ökosystem, definiert als unternehmens- und branchenübergreifendes Netzwerk von kundenfokussierten Angeboten, gilt als langfristige Überlebensvoraussetzung für ein Finanzinstitut (siehe Textbox).

«Dutti» – ein Pionier beim Ökosystem

Die Idee von Ökosystemen ist nicht neu. Bereits vor rund 100 Jahren begann Gottlieb Duttweiler mit dem Aufbau eines breitdiversifizierten Ökosystems, das heute unter dem Namen Migros auf vier strategischen Pfeilern ruht: Supermärkte (inklusive der industriellen Zulieferbetriebe), Non-Food ausserhalb des Supermarktgeschäfts (Digitec Galaxus), Gesundheitsbereich (Medbase) sowie Finanzdienstleistugen. Zum Letzteren zählt die Migros Bank; sie wurde 1958 von Duttweiler gegründet.

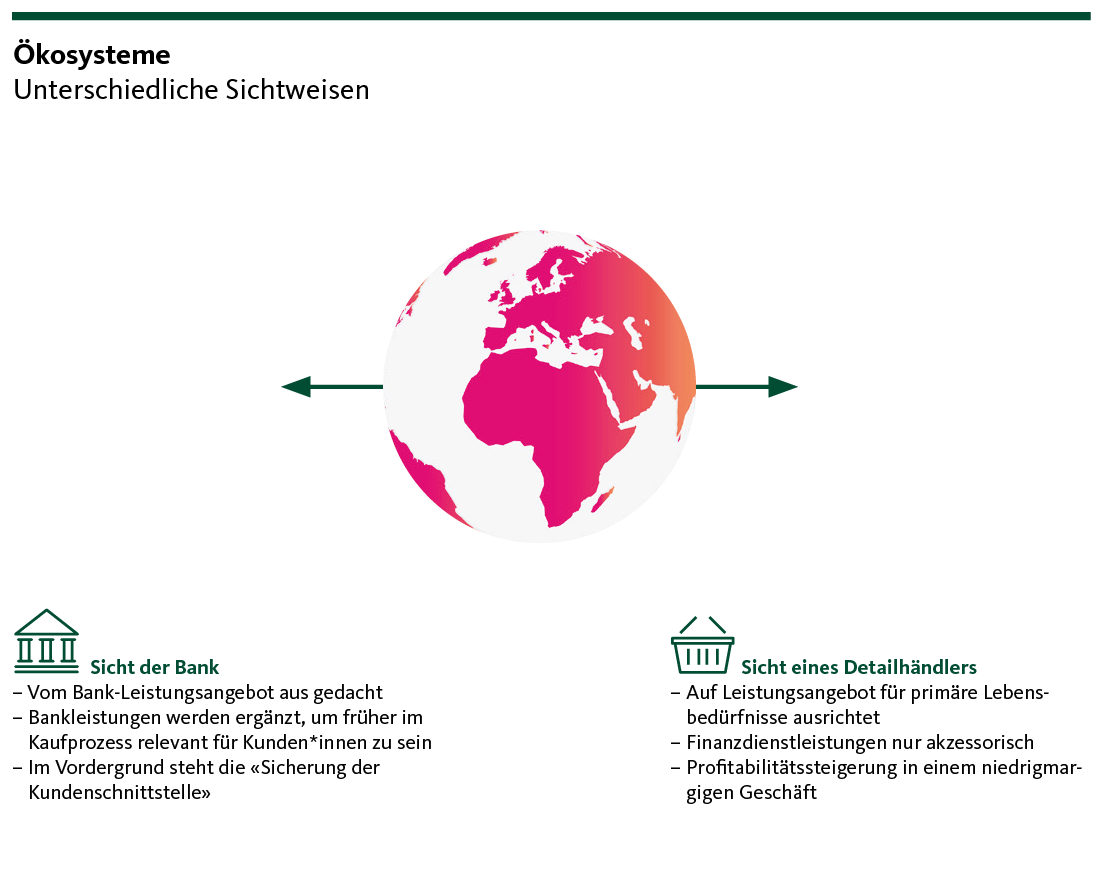

Als CEO der Migros Bank und damit der Tochterbank eines Detailhandelskonzerns agiert Manuel Kunzelmann in einem besonderen Umfeld, wie er an einem Referat anlässlich der IFZ Retail Banking Konferenz 2021 darlegte. «Ausgangspunkt für das Ökosystem eines Detailhandelskonzerns ist das Leistungsangebot für die täglichen Bedürfnisse. Finanzdienstleistungen haben dabei eine ergänzende Rolle, denn jedem Kauf folgt auch eine Finanztransaktion», erläutert Kunzelmann. Analog denke auch eine Bank primär von ihrem eigenen Kerngeschäft aus, wenn sie ein Ökosystem aufbaue. «Sie ergänzt Bankdienstleistungen, um für Kundinnen und Kunden schon in frühen Phasen des Kaufprozesses eine relevante Rolle zu spielen», so Kunzelmann. Er spricht von der «Sicherung der Kundenschnittstelle». Während nämlich ein Detailhandelskonzern bei der Abdeckung der täglichen Lebensbedürfnisse einen engen und regelmässigen Kundenkontakt hat, müssen Banken darum kämpfen, tagtäglich so oft wie möglich mit bestehenden oder potenziellen Kund*innen in Kontakt zu kommen (siehe Grafik 1).

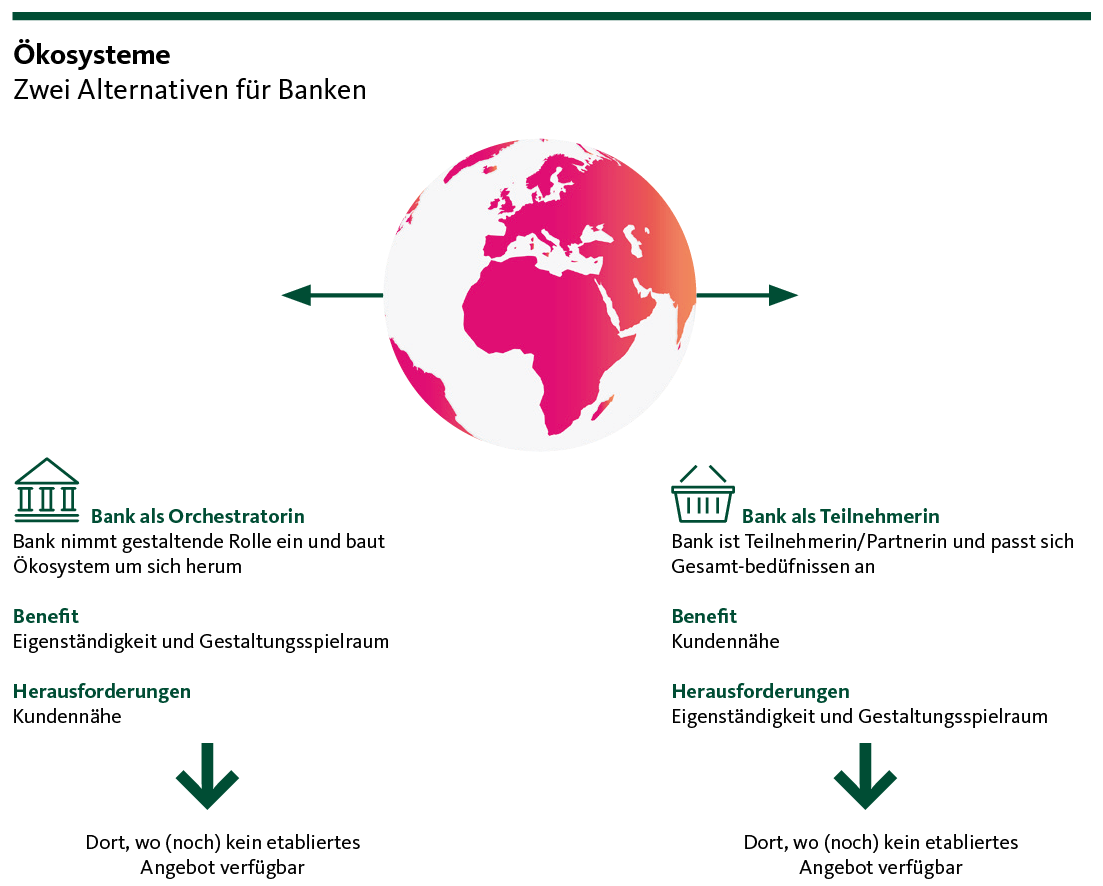

Bank und Ökosystem – Orchestratorin oder Teilnehmerin?

Solche Kundenkontakte können weit über «Geldgeschäfte» hinausgehen. Ein gutes Beispiel lieferte die russische Tinkoff Bank. Ihr Gründer Oleg Tinkoff hatte rund um ihr Kerngeschäft als Kreditinstitut ein Ökosystem konsumnaher Dienstleistungen aufgebaut. So konnten Kundinnen und Kunden z.B. Versicherungen und Mobilfunklösungen abschliessen, Reisen buchen, Kinotickets kaufen oder Restauranttische reservieren. Die Folgen des Urkaine-Kriegs stellen allerdings die weitere Geschäftsstrategie von Oleg Tinkoff infrage.

Im Beispiel von Tinkoff wirkt die Bank als sogenannte Orchestratorin: Sie schafft rund um sich ein Ökosystem. Die Bank hat hierbei zwar eine eigenständige und gestalterische Rolle. Die grosse Herausforderung ist aber, damit tatsächlich die gewünschte Kundennähe zu erreichen (siehe Grafik 2). «In der Schweiz sind derart umfassende Ansätze wie bei Tinkoff bisher nicht erfolgreich», urteilt Kunzelmann. Zu gross ist die Konkurrenz durch etablierte Angebote, als dass die Bank durch deren Vernetzung einen Zusatznutzen generieren könnte. Die Migros Bank verfolgt daher einen anderen Ansatz: «Wir wirken primär als Teilnehmer und nicht als Orchestrator eines Ökosystems.» Das heisst, die Bank passt sich als Partnerin an die Bedürfnisse eines bestehenden, grossen Ökosystems an – nämlich an jene des Migros-Universums. Damit bietet sich der grosse Vorteil, dass sich an vorhandene Kundenbeziehungen und Kundentreue anknüpfen lässt. Die Migros Bank nutzt diese Konstellation, um dort eigene spezifische Ökosysteme zu orchestrieren, wo sie gezielt das Migros-Universum ergänzen und für dieses einen Mehrwert schaffen.

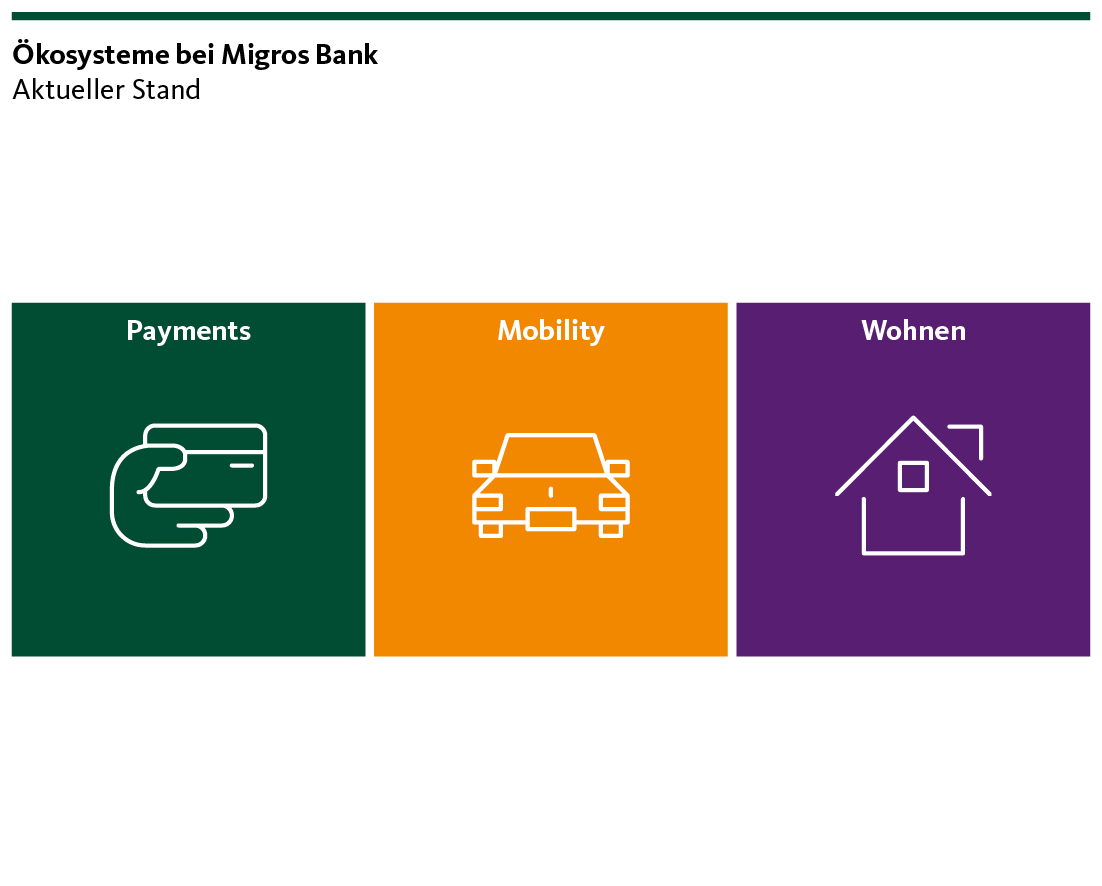

Payment, Mobilität, Wohnen – die Rolle der Migros Bank

Payment

Ein aktuelles Beispiel ist das Ökosystem Payment: Die Migros Bank übernimmt ab 2022 die Cumulus Kreditkarte der Migros und wirkt als deren Kartenherausgeberin. Bereits heute sind Zahlungsdienstleistungen der Bank nahtlos in den Kaufprozess der Migros-Geschäfte integriert. So lässt sich mit der Migros-Einkaufsapp mobil direkt via Migros-Bank-Konto bezahlen. Das erhöht nicht nur für die Migros-Kundschaft die Convenience, es senkt auch aus Sicht des Migros-Konzerns die Transaktionskosten. Denkbar ist, dass zudem künftig Finanzierungslösungen am Verkaufspunkt integriert sind – das kann Kaufentscheidungen erleichtern und Mehrumsatz generieren. «Die Vision ist ein nahtloses Zahlen und Finanzieren im Migros-Universum», erläutert Kunzelmann.

Mobilität

«Ein zweites Ökosystem ist für uns die Mobilität», erklärt Kunzelmann weiter. Innerhalb des Migros-Universums wird dieses Thema von keinem anderen Unternehmen gezielt gepflegt; daher übernimmt die Migros Bank hier die Rolle als Orchestratorin. Das Ziel ist ein Angebot rund um die individuelle (E-)Mobilität. Dazu zählen z.B. nicht nur Fahrzeugleasing in Kooperation mit gowago.ch und der Vertrieb von Smile-Autoversicherungen. Das Angebot reicht bis hin zur Montage von E-Ladestationen in Zusammenarbeit mit der Gebäudetechnikfirma Helion.

Wohnen

Damit eröffnen sich Synergien zum dritten Öksystem Wohnen, wo die Migros Bank ein Angebot aller wesentlichen Leistungen rund ums Wohneigentum arrangiert. In diesen Bereich gehören u.a. Finanzierungen durch die Migros Bank, Kauf bzw. Verkauf durch die CSL Immobilien AG und den Maklerservice Nextkey, energetische Sanierungen mithilfe des Partners Meier Tobler, Risikoschutz der Migros-Versicherungen (Haushaltversicherungen und Absicherungen für Wohneigentümer) – sowie ebenso die Einrichtung der eigenen vier Wände. Dort schliesst sich der Bogen zum Migros-Universum: Dieses hält z.B. mit Digitec Galaxus das passende Sortiment bereit.