Un écosystème est aujourd’hui considéré comme un facteur de succès décisif pour une banque afin de garantir l’interface client à long terme. Soit la banque construit son propre écosystème, soit elle participe à l’agencement d’un écosystème existant. La Banque Migros adopte une approche particulière. Son CEO Manuel Kunzelmann l’explique par le rôle de sa banque au sein de l’univers Migros.

Si vous entrez les deux termes de recherche «banques» et «écosystème», vous obtenez plus d’un million de résultats. Rien d’étonnant à cela: un écosystème – un réseau interentreprises et intersectoriel d’offres axées sur la clientèle – est considéré comme une condition de survie à long terme pour une institution financière (voir encadré).

«Dutti» – un pionnier de l’écosystème

L’idée d’écosystème n’est pas nouvelle. Il y a une centaine d’années déjà, Gottlieb Duttweiler a commencé à mettre en place un écosystème largement diversifié qui repose aujourd’hui, sous le nom de Migros, sur quatre piliers stratégiques: les supermarchés (y compris les entreprises de sous-traitance industrielle), le non-food en dehors des supermarchés (Digitec Galaxus), le secteur de la santé (Medbase) et les services financiers. Ce dernier domaine comprend la Banque Migros, fondée par Duttweiler en 1958.

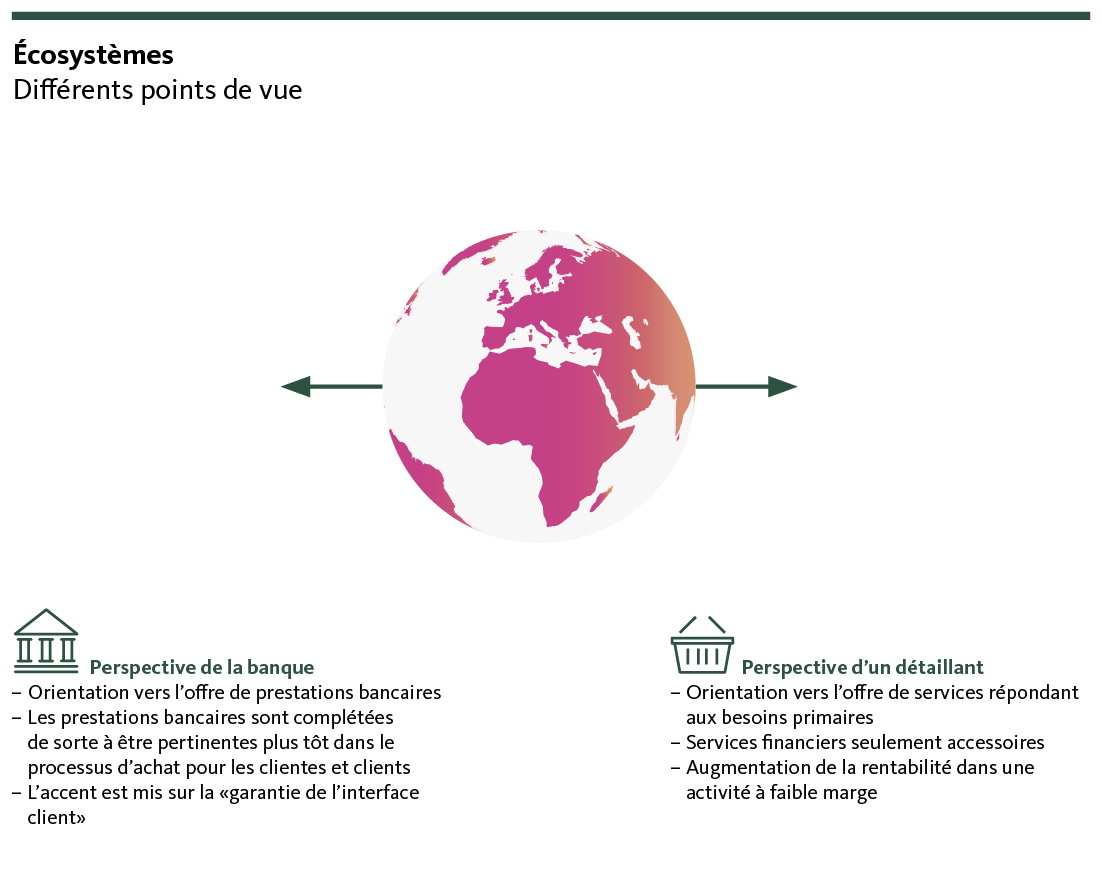

En tant que CEO de la Banque Migros et partant, d’une banque affiliée à un groupe de commerce de détail, Manuel Kunzelmann opère dans un environnement particulier, comme il l’a expliqué lors d’un exposé à la IFZ Retail Banking Konferenz 2021. «Le point de départ de l’écosystème d’un groupe de commerce de détail est l’offre de services répondant aux besoins quotidiens. Les services financiers y jouent un rôle complémentaire, car chaque achat est suivi d’une transaction financière», explique M. Kunzelmann. De la même manière, lorsqu’une banque construit un écosystème, elle se fonde en premier lieu sur son cœur de métier. «Elle complète ses services bancaires afin de jouer un rôle significatif pour la clientèle dès les premiers stades du processus d’achat», explique M. Kunzelmann, qui parle de «garantir l’interface client». En effet, alors qu’un groupe de commerce de détail entretient des contacts étroits et réguliers avec la clientèle en vue de la couverture des besoins quotidiens, les banques, elles, doivent lutter pour entrer en contact aussi souvent que possible avec des clientes et clients existants ou potentiels (voir graphique 1).

Banque et écosystème – orchestratrice ou participante?

De tels contacts avec la clientèle peuvent aller bien au-delà des «opérations monétaires». La banque russe Tinkoff en est un bon exemple: elle a développé un écosystème de services orientés vers la consommation autour de son cœur de métier en tant qu’établissement de crédit. Les clientes et clients peuvent par exemple souscrire des assurances et des solutions de téléphonie mobile, réserver des voyages, acheter des billets de cinéma ou réserver des tables de restaurant.

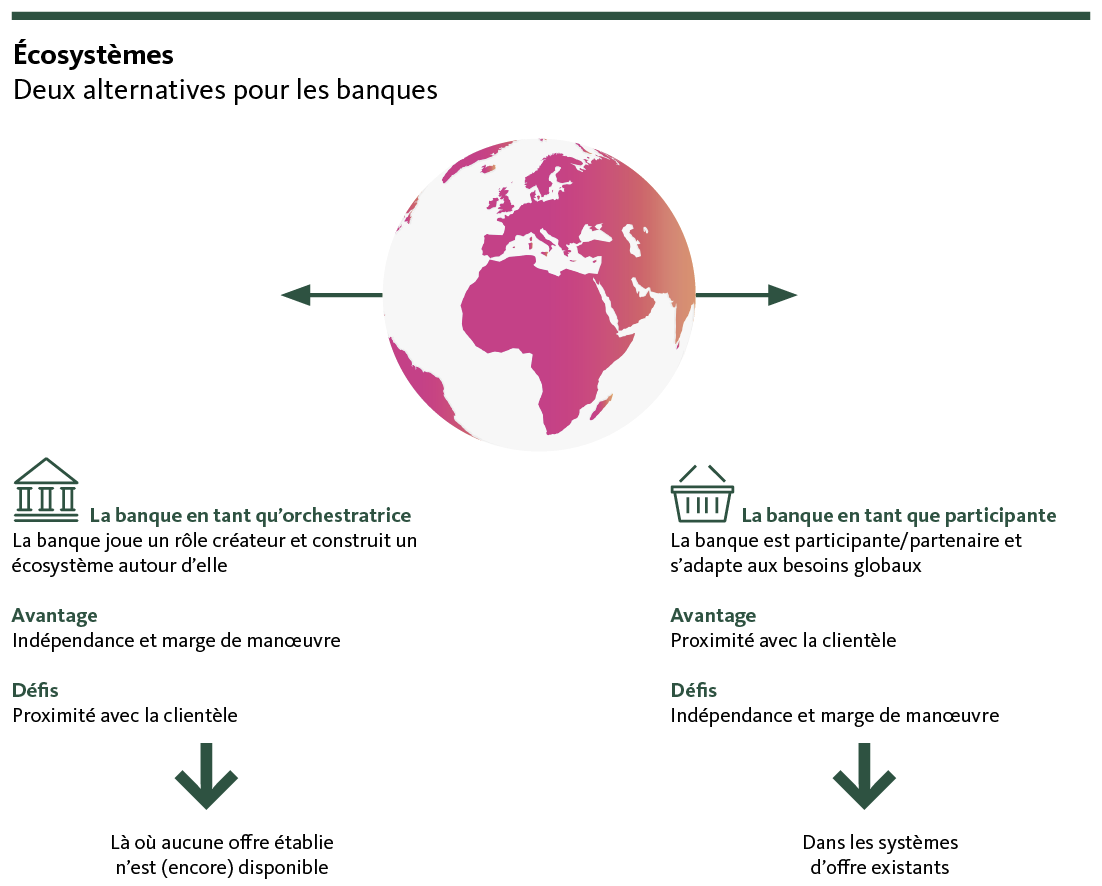

La banque agit comme une orchestratrice: elle crée un écosystème autour d’elle. Dans ce contexte, elle joue un rôle autonome et créateur. Le grand défi consiste toutefois à atteindre ainsi la proximité souhaitée avec la clientèle (voir graphique 2). «En Suisse, des approches aussi complètes que celles de Tinkoff n’ont pas été couronnées de succès jusqu’à présent», estime M. Kunzelmann. La concurrence des offres établies est trop importante pour que la banque puisse générer une valeur ajoutée en les mettant en réseau. La Banque Migros adopte donc une approche différente: «Nous agissons avant tout comme des participants à un écosystème, et non comme ses orchestrateurs.» En d’autres termes, la banque s’adapte en tant que partenaire aux besoins d’un vaste écosystème existant, à savoir ceux de l’univers Migros. Cela présente l’avantage majeur de pouvoir s’appuyer sur les relations clients existantes et la fidélité de la clientèle. La Banque Migros utilise cette constellation pour orchestrer ses propres écosystèmes spécifiques là où ils complètent de manière ciblée l’univers Migros et lui apportent une valeur ajoutée.

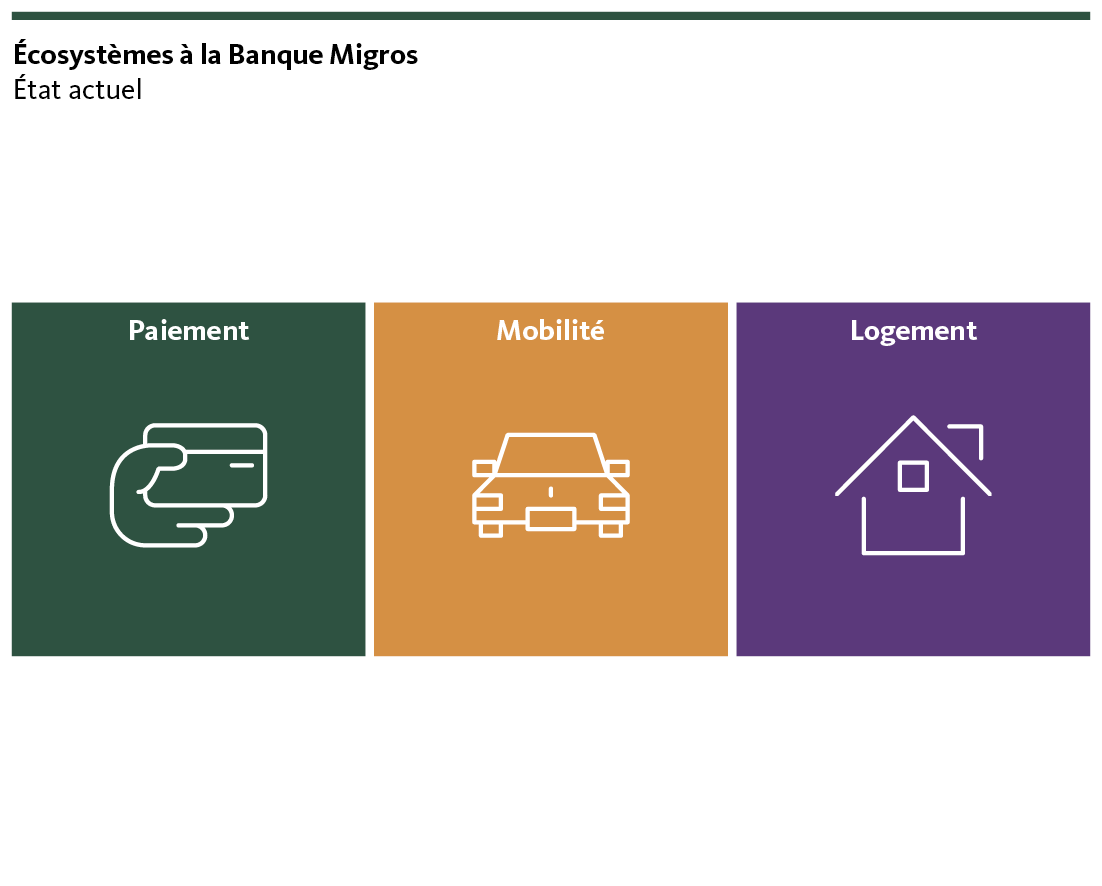

Paiement, mobilité, logement – le rôle de la Banque Migros

Un exemple actuel est l’écosystème Paiement: à partir de 2022, la Banque Migros reprend la carte de crédit Cumulus de Migros et en devient l’émettrice. Aujourd’hui déjà, les services de paiement de la banque sont parfaitement intégrés dans le processus d’achat des magasins Migros. Par exemple, avec l’app d’achat Migros, il est possible d’effectuer des paiements mobiles directement via le compte de la Banque Migros. Cela augmente la commodité pour les clientes et clients Migros, tout en réduisant les coûts de transaction pour le Groupe Migros. En outre, des solutions de financement pourraient être intégrées au point de vente à l’avenir, ce qui peut faciliter les décisions d’achat et générer un chiffre d’affaires supplémentaire. «La vision est un paiement et un financement sans faille dans l’univers Migros», explique M. Kunzelmann.

«Un deuxième écosystème pour nous est la mobilité», poursuit M. Kunzelmann. Au sein de l’univers Migros, ce thème n’est développé de manière ciblée par aucune autre entreprise; c’est pourquoi la Banque Migros joue ici le rôle d’orchestratrice. L’objectif est d’offrir une (e-)mobilité individuelle avec des solutions sans propriété. Il ne s’agit pas seulement des offres de leasing et de location en coopération avec gowago.ch. L’offre s’étend jusqu’au montage de stations de recharge électriques en collaboration avec la société de technique du bâtiment Helion.

Cela crée des synergies avec le troisième écosystème Logement, dans lequel la Banque Migros organise toutes les prestations essentielles liées à l’acquisition d’un logement en propriété. Dans ce domaine, il s’agit notamment du financement par la Banque Migros, de l’achat ou de la vente par CSL Immobilien AG et du service de courtage Nextkey, assainissements énergétiques avec l’aide du partenaire Meier Tobler, couverture des risques des Assurances Migros (assurances ménage et protections pour les propriétaires de logements) – ou encore de l’aménagement de son propre logement. C’est là que la boucle est bouclée avec l’univers Migros, qui propose l’assortiment adapté, p. ex. avec Digitec Galaxus.