Si la hausse des taux d’intérêt a entraîné une nette correction des prix de l’immobilier dans de nombreuses régions, cette correction ne se fait pas sentir en Suisse. Cela s’explique surtout par la forte demande excédentaire.

En Suède, les prix de l’immobilier ont chuté d’environ 6% cette année. La situation est similaire dans d’autres régions qui avaient connu un boom immobilier marqué ces dernières années, comme la Nouvelle-Zélande. En Allemagne, cet essor s’est tout simplement interrompu: les prix chutent légèrement ou stagnent. La situation est différente en Suisse, où ce ralentissement ne se fait guère sentir: selon le spécialiste de l’immobilier Wüest Partner, les prix des logements en propriété ont encore nettement augmenté au deuxième trimestre par rapport à la même période de l’an dernier. Les prix des propriétés par étages ont ainsi renchéri d’environ 7%, alors que pour les maisons individuelles, la hausse atteint même presque 9%.

À première vue, ces chiffres peuvent surprendre compte tenu de la hausse des coûts de financement et du niveau généralement élevé des prix. De bonnes raisons expliquent toutefois cette évolution stable du marché immobilier suisse. Le niveau insuffisant de l’offre depuis quelques années constitue et reste le principal moteur des prix de l’immobilier. Même si la hausse des taux hypothécaires a un effet modérateur sur la demande, comme en témoigne le recul de la création d’alertes de recherche, le marché immobilier suisse reste marqué par une demande nettement excédentaire. Le phénomène n’est pas près de disparaître: la tendance à la baisse du nombre des permis de construire, observée depuis quelques années, s’est encore poursuivie cette année. Seule l’offre de maisons individuelles a légèrement progressé au deuxième trimestre, tout en restant néanmoins largement en deçà de la forte demande.

En outre, la croissance démographique soutenue stimule la demande et, partant, influe sur la stabilité des prix sur le marché des logements en propriété. L’immigration toujours importante, en particulier, alimente le besoin de logements et soutient la demande.

Fait important, le marché immobilier suisse profite également de la position particulière qu’occupe le pays au regard de l’inflation. Le renchérissement relativement faible en comparaison internationale se traduit par des augmentations relativement modérées des taux d’intérêt en Suisse. Les réglementations strictes en vigueur en matière de capacité financière contribuent elles aussi à la stabilité des prix. Enfin, l’octroi restrictif de prêts hypothécaires et le bas niveau des taux d’intérêt devraient jouer un rôle important pour stabiliser les prix des logements en propriété en Suisse, même en cas de ralentissement conjoncturel relativement important.

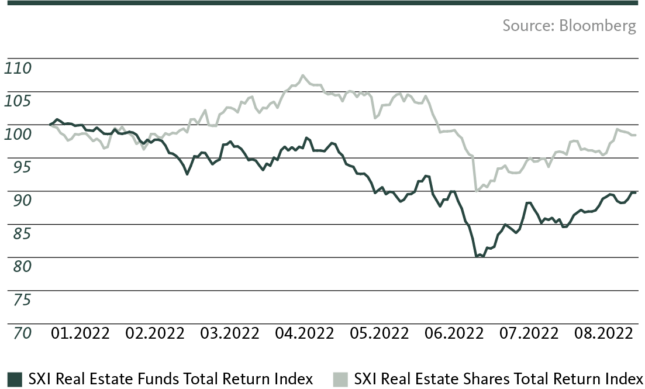

Correction des placements immobiliers indirects

Contrairement à ceux des logements en propriété, les prix des placements immobiliers indirects ont nettement réagi à la hausse des taux. Ainsi les fonds immobiliers affichaient-ils fin juillet une baisse de 13% par rapport à leur niveau du début de l’année. Les actions des sociétés immobilières ont reculé d’environ 11%, mais elles ont repris beaucoup de terrain depuis. La hausse des taux diminue l’attrait des actions et des fonds immobiliers, ce qui a une incidence relativement directe sur l’évolution des cours. À court terme, ce segment devrait rester marqué par une volatilité accrue. À moyen et à long terme, les perspectives restent intactes pour les actions et les fonds immobiliers suisses dans un environnement immobilier stable.

Evolution des cours des placements immobiliers indirects

Disclaimer

Les informations contenues dans la présente publication de la Banque Migros SA servent à des fins publicitaires et d’information conformément à l’art. 68 de la loi sur les services financiers. Elles ne sont pas le résultat d’une analyse financière (indépendante). Elles ne peuvent en aucune façon être interprétées comme une incitation, une offre ou une recommandation portant sur l’achat et la vente d’instruments de placement, sur la réalisation de transactions particulières ou sur la conclusion de tout autre acte juridique, mais sont données uniquement à titre descriptif et informatif. Ces informations ne constituent ni une annonce de cotation, ni une feuille d’information de base, ni un prospectus. En particulier, elles ne constituent pas une recommandation personnelle ni un conseil en placement. Elles ne tiennent pas compte des objectifs de placement, du portefeuille existant, de la propension au risque, de la capacité de risque ni de la situation financière ou d’autres besoins particuliers du destinataire. Le destinataire est expressément invité à prendre ses éventuelles décisions de placement sur la base de ses propres clarifications, y compris l’étude des feuilles d’information de base et prospectus juridiquement contraignants, ou sur la base des informations fournies dans le cadre d’un conseil en placement. Les documents juridiquement contraignants sont disponibles sur migrosbank.ch/bib, pour autant qu’ils soient obligatoires et fournis par l’émetteur. La Banque Migros ne garantit ni l’exactitude ni l’exhaustivité des présentes informations et décline toute responsabilité en cas de pertes ou dommages éventuels de quelque nature que ce soit pouvant résulter de l’utilisation de ces informations. Les présentes informations constituent seulement un instantané de la situation à la date d’impression et ne sont pas automatiquement revues à intervalles réguliers.