Während in vielen Ländern die Immobilienpreise mit dem Anstieg der Zinsen deutlich korrigiert haben, ist in der Schweiz nichts davon zu spüren. Dafür ist in erster Linie der hohe Nachfrageüberhang verantwortlich.

In Schweden sind die Eigenheimpreise im laufenden Jahr um rund 6 Prozent eingebrochen. Ähnlich verhält es sich in anderen Regionen, die in den letzten Jahren einen ausgeprägten Immobilienboom erlebt haben, beispielsweise Neuseeland. In Deutschland wiederum ist der Boom zum Erliegen gekommen: Die Preise fallen leicht oder stagnieren. Anders sieht die Situation in der Schweiz aus. Hierzulande ist von einer Abkühlung nur wenig zu spüren: Die Preise für Wohneigentum sind gemäss dem Immobilienspezialisten Wüest Partner auch im zweiten Quartal gegenüber der Vorjahresperiode noch einmal deutlich gestiegen. So haben sich Eigentumswohnungen um rund 7 Prozent verteuert, während sich der Preisanstieg bei den Einfamilienhäusern gar auf beinahe 9 Prozent beläuft.

Kein Ende des Nachfrageüberhangs bei Wohneigentum

Auf den ersten Blick mögen diese Zahlen angesichts der gestiegenen Finanzierungskosten und dem allgemein hohen Preisniveau überraschen. Für die stabile Entwicklung am Schweizer Immobilienmarkt gibt es jedoch triftige Gründe. Die wichtigste Stütze der Immobilienpreise ist und bleibt die schon seit einigen Jahren anhaltende Angebotsknappheit. Auch wenn die gestiegenen Hypothekarzinsen eine dämpfende Wirkung auf die Nachfrage haben – was beispielsweise an sinkenden Suchabonnements abgelesen werden kann –, bleibt der Schweizer Immobilienmarkt geprägt von einem deutlichen Nachfrageüberhang. Ein Ende ist derzeit nicht abzusehen: Auch im laufenden Jahr hat sich der seit einigen Jahren zu beobachtende Trend sinkender Baubewilligungen fortgesetzt. Einzig bei den Einfamilienhäusern nahm das Angebot im zweiten Quartal etwas zu, bleibt allerdings dennoch weit hinter der hohen Nachfrage zurück.

Daneben wirkt sich auch das anhaltend hohe Bevölkerungswachstum positiv auf die Nachfrage und damit die Preisstabilität am Markt für Eigenheime aus. Insbesondere die nach wie vor hohe Zuwanderung sorgt für eine stetige Zunahme des Wohnbedarfs und stützt die Nachfrage.

Nicht zuletzt profitiert der Schweizer Immobilienmarkt auch von der Sonderstellung, welche das Land bezüglich Inflationsentwicklung einnimmt. Die im internationalen Umfeld relativ geringe Teuerung spiegelt sich in vergleichsweise moderaten Zinsanstiegen. In Verbindung mit den geltenden strengen Tragbarkeitsregelungen sorgt das für viel Stabilität. Nicht zuletzt dürfte sich die Kombination aus restriktiver Hypothekenvergabe und tiefem Zinsniveau auch für den Fall einer relativ deutlichen Konjunktureintrübung als wichtiges stabilisierendes Element für die Eigenheimpreise in der Schweiz erweisen.

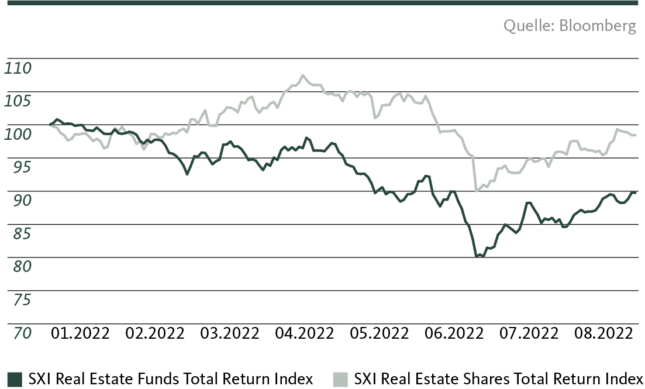

Indirekte Immobilienanlagen haben korrigiert

Im Gegensatz zur Entwicklung bei den Eigenheimen haben die Preise für indirekte Immobilienanlagen durchaus auf die gestiegenen Zinsen reagiert. So notierten beispielweise Immobilienfonds Ende Juli 13 Prozent tiefer als noch zu Beginn des Jahres. Die Aktien von Immobiliengesellschaften haben zwischenzeitlich um rund 11 Prozent nachgegeben, inzwischen aber wieder deutlich an Boden gutgemacht. Die höheren Zinsen schmälern die Attraktivität von Immobilienfonds und -aktien, was sich relativ direkt auf die Kursentwicklung auswirkt. Kurzfristig ist in diesem Segment weiter mit erhöhter Volatilität zu rechnen, mittel- bis langfristig sind die Perspektiven für Schweizer Immobilienfonds und -aktien in einem stabilen Immobilienumfeld nach wie vor intakt.

Kursentwicklung von indirekten Immobilienanlagen

Disclaimer

Die in dieser Publikation der Migros Bank AG enthaltenen Informationen dienen zu Werbe- und Informationszwecken gemäss Art. 68 des Finanzdienstleistungsgesetzes. Sie sind nicht das Ergebnis einer (unabhängigen) Finanzanalyse. Die darin enthaltenen Informationen begründen weder eine Aufforderung, ein Angebot noch eine Empfehlung zum Kauf und Verkauf von Anlageinstrumenten oder zur Durchführung bestimmter Transaktionen oder zum Abschluss eines anderen Rechtsgeschäftes, sondern haben ausschliesslich beschreibenden, informativen Charakter. Die Informationen stellen weder ein Kotierungsinserat, ein Basisinformationsblatt noch einen Prospekt dar. Insbesondere stellen sie keine persönliche Empfehlung oder Anlageberatung dar. Sie berücksichtigen weder Anlageziele, das bestehende Portfolio noch die Risikobereitschaft oder Risikofähigkeit oder finanzielle Situation oder andere besondere Bedürfnisse des Empfängers. Der Empfänger ist ausdrücklich aufgerufen, seine allfälligen Anlageentscheide auf Grund eigener Abklärungen inklusive Studium der rechtsverbindlichen Basisinformationsblätter und Prospekte oder auf der Informationsbasis einer Anlageberatung zu treffen. Die rechtsverbindlichen Produktdokumentationen sind, sofern diese vorgeschrieben und vom Emittenten bereitgestellt wurden, über migrosbank.ch/bib erhältlich. Die Migros Bank übernimmt keine Garantie für die Richtigkeit bzw. die Vollständigkeit der vorliegenden Informationen und lehnt jegliche Haftung für allfällige Verluste oder Schäden irgendwelcher Art ab, welche durch den Gebrauch dieser Information entstehen könnten. Die vorliegenden Informationen stellen lediglich eine Momentaufnahme im aufgedruckten Zeitpunkt dar; es erfolgen keine automatischen, regelmässigen Anpassungen.