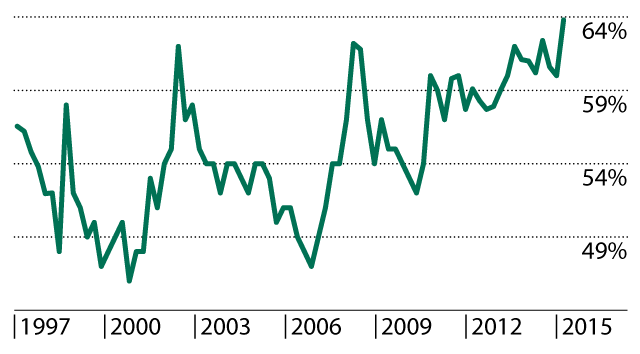

Der Höhenflug von Nestlé, Novartis und Roche stellt die Anleger vor ein Problem: Denn sie haben eine gefährliche Dominanz erreicht. Gemäss einer Analyse der Migros Bank ist ihr Gewicht im Swiss Market Index auf einen historischen Höchststand von 64 Prozent gestiegen.

Der Erfolg der Schweizer Börse steht und fällt mit den Blue Chips Nestlé, Novartis und Roche. Ihr Anteil im Swiss Market Index (SMI) erreichte in den letzten 20 Jahren durchschnittlich 55 Prozent. Eine solche Konzentration ist weltweit einzigartig und bedeutet für den Anleger ein erhebliches Klumpenrisiko.

Doch die Dominanz der grossen Drei hat in jüngster Zeit nochmals deutlich zugenommen. Wie eine Analyse der Migros Bank zeigt, ist das Gewicht von Nestlé, Novartis und Roche im SMI mit 63,8 Prozent auf einen neuen Rekordstand geklettert (siehe Grafik). Der SMI umfasst die 20 grössten Schweizer Aktien. Auch im Swiss Performance Index, der sämtliche 207 kotierten Titel enthält, ist der Anteil an der Börsenkapitalisierung auf sehr hohe 52,7 Prozent gestiegen.

Nestlé, Novartis und Roche dominieren die Börse mehr denn je

Nestlé, Novartis und Roche haben viel zur guten Performance der Schweizer Börse in den letzten Jahrzehnten beigetragen. Sie bieten nach wie vor eine attraktive Dividendenrendite von über 3 Prozent. Und sie erzielen stabile Erträge. Dank diesen defensiven Qualitäten haben die drei Blue Chips ihr Gewicht vor allem dann gesteigert, wenn Unsicherheit an den Finanzmärkten herrschte. Aus der Grafik geht klar hervor, dass dies in der Asienkrise 1998, nach dem Platzen der New-Economy-Blase im Jahr 2002 sowie während der Finanzkrise 2008 der Fall war. Derzeit hat an den Märkten erneut eine Flucht in sichere Werte eingesetzt, was sich unter anderem in den verbreiteten Negativzinsen bei den Anleihen äussert. Auch die Nestlé-Aktie hat diesen Sommer ein neues Allzeithoch erreicht.

Der Erfolg von Nestlé, Novartis und Roche hat allerdings eine Kehrseite: Sie sind zu einem Klumpenrisiko geworden.

Ihre gemeinsame Börsenkapitalisierung erreicht mittlerweile 630 Milliarden Franken; das entspricht 95 Prozent des Schweizer Bruttoinlandprodukts. Wenn also einer der drei Konzerne niest, dann bekommt die Börse einen gehörigen Schnupfen. An einem konkreten Beispiel: Man stelle sich vor, dass sich der gesamte Börsenwert der Swisscom plötzlich in nichts auflöst. Eine gleich grosse Kapitalvernichtung erzeugt bei Nestlé bereits ein 5-prozentiger Kursrückgang. Oder nehmen wir an, die CS-Aktie könne ihren Wert auf einen Schlag verdoppeln. Denselben Effekt erzeugt bei Novartis ein Kursanstieg von gerade mal 9 Prozent.

Anleger stehen damit vor einem Dilemma: Wer in den SMI investiert, profitiert zwar von der defensiven Ausrichtung von Nestlé, Novartis und Roche. Doch gleichzeitig widerspricht die extreme Fokussierung auf lediglich drei Aktien dem Gebot einer breiten Diversifikation.

Was bedeutet das nun für die Anlagestrategie?

Dieses Problem der geringen Titelstreuung stellt sich insbesondere bei passiven Anlageprodukten (also zum Beispiel Exchange Traded Funds), welche den SMI nachbilden. Eine Alternative stellen aktiv gemanagte Fonds dar, wie der Mi-Fonds (Lux) SwissStock, bei welchem Nestlé, Novartis und Roche auf einen Anteil von lediglich 20 Prozent kommen.

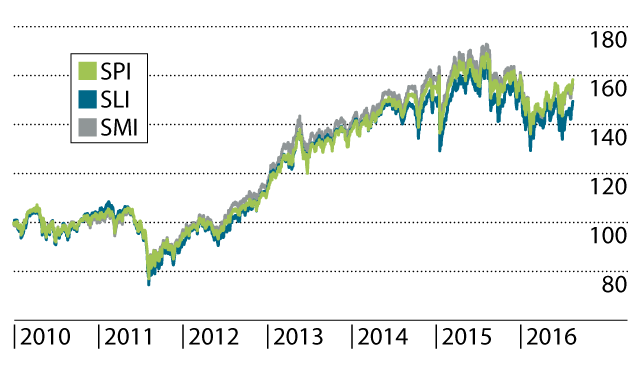

Wer gleichwohl auf eine Indexanlage setzen möchte, kann stattdessen auf den Swiss Leader Index (SLI) ausweichen. Der SLI wurde von der Schweizer Börse im Jahr 2007 eingeführt. Der Auslöser war genau die starke Konzentration im SMI, weshalb viele ausländische Investoren diesen Index aufgrund ihrer Reglemente nicht berücksichtigen konnten. Im SLI sind nicht nur 20, sondern die 30 grössten Schweizer Aktien vertreten. Zudem wird die Marktgewichtung der vier grössten Titel mittels Kappungsfaktor auf 9 Prozent begrenzt, jene der nachfolgenden Aktien auf 4,5 Prozent. Dieser Faktor gilt jeweils für drei Monate, so dass vorübergehend auch ein leicht höherer Anteil als 9 resp. 4,5 Prozent möglich ist. Die Tabelle zeigt, dass sich dadurch das Gewicht von Nestlé von aktuell 24,3 Prozent im SMI auf 9,5 Prozent beim SLI reduziert. Umgekehrt steigt dieses bei UBS von 4,6 auf 8,2 Prozent.

Die zehn grössten Positionen des SMI, SLI und SMIM im Vergleich

Wie der unten stehende Chart allerdings illustriert, haben sich der SMI und der SLI trotz der unterschiedlichen Konstruktion in den letzten Jahren sehr ähnlich entwickelt. Das gleiche gilt für den SPI, welcher sämtliche kotierten Schweizer Aktien abdeckt.

Praktisch keine Abweichung zum SMI

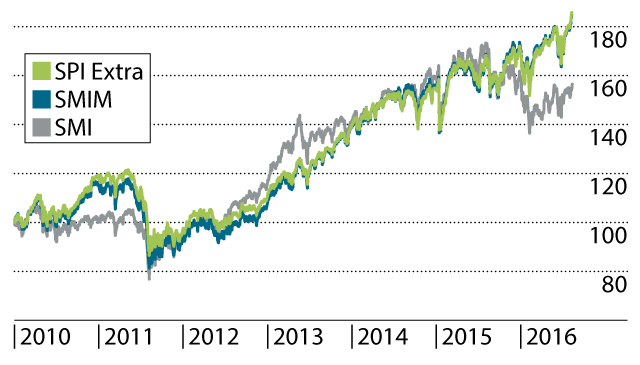

Für den Anleger ist es daher nicht einfach, eine wirkliche Alternative zum SMI zu finden. Eine gute Ergänzung bietet immerhin der Swiss Market Mid Cap Index (SMIM). Dieser umfasst diejenigen 30 Aktien, welche in der Rangliste der Marktkapitalisierung nach den SMI-Titeln folgen. Die grössten darin vertretenen Titel sind Partners Group, Sika und Lonza (siehe Tabelle oben).

Die nachfolgende Grafik verdeutlicht, dass die Performance des SMIM recht stark vom SMI abweicht und somit eine verbesserte Diversifikation ermöglicht. Zudem hat sich das Mid Cap-Segment seit Anfang dieses Jahres klar besser entwickelt. Während der SMI inklusive Dividenden noch immer rund 10 Prozent unter der Rekordmarke liegt, hat der SMIM im August (von der Öffentlichkeit kaum bemerkt) einen neuen Höchststand erreicht.

Eng verwandt mit diesem Index ist überdies der SPI Extra. Dieser enthält sämtliche 187 Aktien aus dem SPI, welche nicht dem SMI angehören. Während der SMIM vor allem bei passiv verwalteten Indexanlagen wie ETF zur Anwendung kommt, dient der SPI Extra häufig als Benchmark für aktive Anlagefonds im Small- und Mid Cap-Segment. Der Index notiert seit diesem Monat ebenfalls auf einem Allzeithoch. Allerdings sind namentlich der Technologie- und Energiesektor auch in diesen beiden Indizes untervertreten. Für eine bessere Abdeckung muss man deshalb auf ausländische Börsenplätze ausweichen.

Eine bessere Diversifikation zum SMI bietet der SMIM

Das starke Übergewicht von Nestlé, Novartis und Roche ist für den Anleger Fluch und Segen zugleich. Im aktuellen Umfeld mit hohen Kursschwankungen bieten diese Blue Chips zwar einen sicheren Hafen. Gleichzeitig aber sorgen sie dafür, dass viele Schweizer Depots eine ungenügende Diversifikation aufweisen. Dabei bietet unsere Börse auch zahlreiche attraktive Aktien aus der zweiten Reihe, wie das gute Abschneiden des Small- und Mid Cap-Segments zeigt.

Ihr Artikel ist glänzend recherchiert. Ich denke dass die Negativzinsen erheblich zum Klumpenrisiko beigetragen haben. Grosse «defensive» Kontoguthaben in Wartepositionen wurden in die 3 grossen defensiven Anlagen investiert. Solange die Negativzinsen bestehen, werden diese «Fluchtgelder» an der Börse parkiert bleiben. Mir fehlt jedoch der Durchblick, warum in der gegenwärtigen Zinssituation noch in Obligationen investiert wird, wo doch ein Verlust praktisch garantiert werden kann? Wurden Bankentitel vom Aktienmarkt in festverzinsliche Anlagen geswitched? Sozusagen als Alternative zu Kontoguthaben und um dem Klumpenrisiko am Aktienmarkt auszuweichen? Für mich ergibt dies keinen Sinn, da sich das Verlustrisiko Aktienanlagen – Obligationen praktisch die Waage hält.

Ich bin einverstanden mit Ihnen, dass mit dem Mi-Fonds oder dem SMIM die Abhängigkeit von den grossen Drei verringert wird.

Wundern tun mich diese 64%. Notieren doch die Novartis- und Rochetitel weit

unter ihren Höchstwerten. Also ist ist nur Nestlé verantwortlich, oder?

Guten Tag Herr Diethelm

Verantwortlich für die gestiegene Konzentration ist einerseits der Höhenflug von Nestlé, zum andern aber auch das schlechte Abschneiden der Grossbanken UBS und CS, welche ein immer kleineres Gegengewicht zu den grossen Drei darstellen. Wie Sie aus der Tabelle sehen können, liegt die UBS mit einem Anteil von 4,6 Prozent zwar immer noch auf Rang 4. Doch der Abstand ist inzwischen riesig. Freundliche Grüsse, Albert Steck