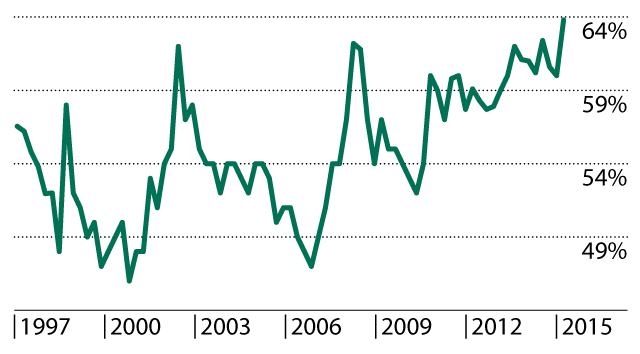

L’envolée de Nestlé, Novartis et Roche place les investisseurs face à un problème: la prédominance de ces titres devient en effet dangereuse. Selon une analyse de la Banque Migros, leur poids dans le Swiss Market Index a atteint le niveau historique de 64%.

Le succès de la Bourse suisse dépend, dans une très large mesure, des valeurs phares Nestlé, Novartis et Roche. Leur part dans le Swiss Market Index (SMI) atteignait en moyenne 55% au cours des 20 dernières années. Une telle concentration est unique au monde et implique un cumul des risques significatif pour l’investisseur.

Et la domination des trois géants a encore nettement augmenté dernièrement. Comme une analyse de la Banque Migros le montre, le poids de Nestlé, Novartis et Roche dans le SMI a atteint un niveau record de 63,8% (voir graphique). Le SMI comprend les 20 principales actions suisses. Dans le Swiss Performance Index, qui regroupe la totalité des 207 titres cotés, la part de la capitalisation boursière a aussi atteint un niveau très élevé de 52,7%.

Plus que jamais, Nestlé, Novartis et Roche dominent la Bourse

Nestlé, Novartis et Roche ont beaucoup contribué à la bonne performance de la Bourse suisse ces dernières décennies. Ces sociétés offrent toujours un rendement sur dividendes attrayant de plus de 3%. Et elles dégagent des revenus stables. Grâce à ces qualités défensives, le poids des trois valeurs vedettes a surtout augmenté durant les phases d’incertitude sur les marchés financiers. Le graphique montre clairement que cela a été le cas durant la crise asiatique de 1998, après l’éclatement de la bulle de la nouvelle économie en 2002 ainsi que durant la crise financière de 2008. Actuellement, les marchés enregistrent à nouveau une fuite vers les valeurs sûres, ce qui se traduit notamment par une prédominance des taux d’intérêt négatifs des emprunts obligataires. Cet été, l’action Nestlé aussi a atteint un nouveau record historique.

Mais le succès de Nestlé, Novartis et Roche a aussi un inconvénient: ils constituent désormais un gros risque.

Leur capitalisation boursière cumulée atteint 630 milliards de francs, soit 95% du produit intérieur brut de la Suisse. Si l’un des trois groupes éternue, la Bourse attrape un rhume carabiné. Un exemple concret: imaginons que la valeur boursière de Swisscom est soudainement réduite à néant. Nestlé générerait déjà une telle destruction de capital avec un recul des cours de 5%. Ou supposons que la valeur de l’action CS double d’un seul coup. Chez Novartis, une hausse de cours d’à peine 9% produirait le même effet.

Les investisseurs sont ainsi face à un dilemme: en investissant dans le SMI, ils profitent de l’orientation défensive de Nestlé, Novartis et Roche. Mais parallèlement, la focalisation extrême sur seulement trois actions va à l’encontre du précepte d’une large diversification.

Quelles conclusions faut-il donc en tirer pour la stratégie d’investissement?

Le problème de faible ventilation des titres se pose en particulier pour les produits de placement passifs (par exemple les Exchange Traded Funds), qui répliquent le SMI. Les fonds gérés activement constituent une alternative, à l’instar du Mi-Fonds (Lux) SwissStock, dans lequel Nestlé, Novartis et Roche représentent seulement une part de 20%.

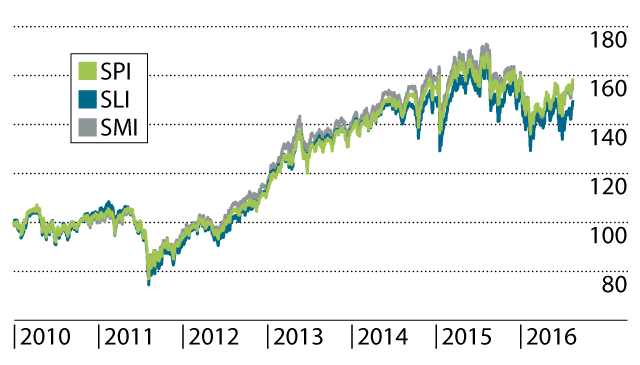

Pour ceux qui souhaitent néanmoins opter pour un placement indexé, le Swiss Leader Index (SLI) est une alternative. Le SLI a été introduit en 2007 par la Bourse suisse. A l’époque, il avait justement été créé pour éviter la forte concentration du SMI, que de nombreux investisseurs étrangers ne pouvaient pas intégrer en raison de leurs règlements. Dans le SLI, il n’y a pas les 20, mais les 30 principales actions suisses qui sont représentées. En outre, la pondération des quatre principaux titres est limitée à 9% à l’aide d’un facteur de plafonnement, celle des actions suivantes à 4,5%. Ce facteur s’applique pour trois mois, une part légèrement supérieure aux 9 et 4,5% est donc possible temporairement. Le tableau montre que la pondération de Nestlé de 24,3% actuellement dans le SMI est ramenée 9,5% dans le SLI. A l’inverse, celle-ci passe de 4,6 à 8,2% pour UBS.

Comparatif des dix principales positions du SMI, SLI et SMIM

| SMI | SLI | SMIM | |||

|---|---|---|---|---|---|

| Action | Part | Action | Part | Action | Part |

| Nestlé | 24,3% | Novartis | 9,6% | Partners Group | 6,9% |

| Novartis | 21,3% | Nestlé | 9,5% | Sika | 6,6% |

| Roche | 18,2% | Roche | 9,3% | Lonza | 6,5% |

| UBS | 4,6% | UBS | 8,2% | Kühne + Nagel | 5,8% |

| ABB | 4,0% | Zurich Insurance | 4,8% | Lindt N | 5,7% |

| Zurich Insurance | 3,7% | Swiss Re | 4,6% | Sonova | 5,5% |

| Syngenta | 3,5% | Richemont | 4,4% | Schindler | 5,4% |

| Richemont | 3,0% | Syngenta | 4,4% | Swiss Prime Site | 4,7% |

| Swiss Re | 2,9% | ABB | 4,3% | Lindt PS | 4,4% |

| CS Group | 2,0% | CS Group | 3,9% | Galenica | 4,0% |

Mais comme le montre le graphique ci-dessous, le SMI et le SLI ont évolué de manière très similaire ces dernières années malgré leur construction différente. La même constatation vaut pour le SPI, qui couvre toutes les actions suisses cotées.

Pratiquement aucune différence par rapport au SMI

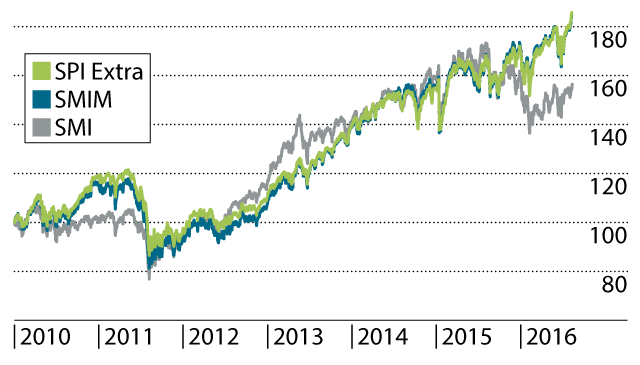

Il n’est donc pas facile pour l’investisseur de trouver une véritable alternative au SMI. Le Swiss Market Mid Cap Index (SMIM) constitue néanmoins un bon complément. Cet indice comprend les 30 actions qui suivent les titres du SMI dans le classement de la capitalisation boursière. Les plus importants titres qui y sont représentés sont Partners Group, Sika et Lonza (voir tableau ci-dessus).

Le graphique suivant met en évidence le fait que la performance SMIM est très différente de celle du SMI et permet ainsi une meilleure diversification. En outre, le segment des moyennes capitalisations a tiré son épingle du jeu depuis le début de l’année. Tandis que le SMI (dividendes compris) se situe toujours environ 10% en dessous de son niveau record, le SMIM a atteint un nouveau pic en août (à peine remarqué par le public).

En outre, le SPI Extra est étroitement lié à cet indice. Il comprend les 187 actions du SPI qui n’appartiennent pas au SMI. Alors que le SMIM est principalement utilisé pour les placements indexés gérés passivement tels que les ETF, le SPI Extra sert souvent d’indice de référence pour les fonds de placement gérés activement dans le segment des petites et moyennes capitalisations. Depuis le mois d’août, l’indice atteint également un record historique. Cependant, les secteurs de la technologie et de l’énergie notamment sont aussi exclus de ces deux indices. Pour une meilleure couverture, il faut donc se tourner vers les Bourses étrangères.

Le SMIM offre une meilleure diversification que le SMI

La forte surpondération de Nestlé, Novartis et Roche est à la fois une bénédiction et une malédiction pour l’investisseur. Dans le contexte actuel de fortes fluctuations de cours, ces valeurs vedettes représentent certes des valeurs refuge Mais elles signifient aussi que de nombreux dépôts suisses présentent une diversification insuffisante. A cet égard, notre Bourse offre aussi de nombreuses actions intéressantes à un autre niveau, comme le montre les bons résultats du segment des petites et moyennes capitalisations.

Il est certain que si une de ces grosses capitalisation perd 10%, le SMIM, SPI et le SLI vont perdre d’avantage par effet de contagion.