Die Notenbanken haben ein Problem: Ihre Negativzinsen wirken nur, wenn die Leute nicht ins Bargeld flüchten. Daher wird bereits über ein mögliches Verbot diskutiert. Eine weniger radikale Alternative ist das Konzept vom Schwundgeld: Dabei lässt man den Wert des Geldes sukzessive schrumpfen.

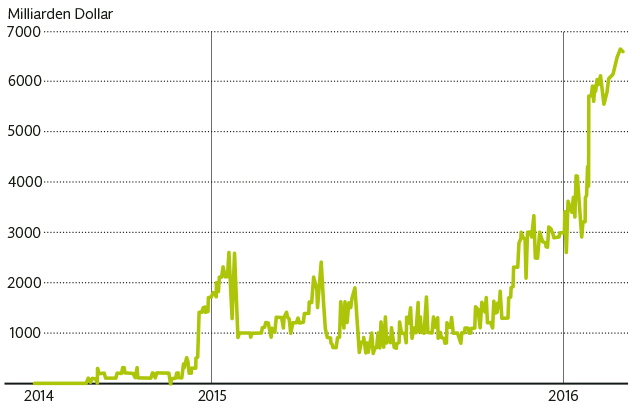

Der Staat kann mit dem Schuldenmachen Geld verdienen. Was vor Kurzem noch als absurde Fiktion galt, ist inzwischen weit verbreitet. Das weltweite Volumen der Staatsanleihen mit negativer Rendite hat rund 7000 Milliarden Franken erreicht. Und dies, obwohl die Notenbanken das Instrument der Negativzinsen bis jetzt erst zögerlich einsetzen. Denn sie befürchten, dass unter den Leuten eine Flucht ins Bargeld einsetzen könnte, sobald die Zinsen allzu tief in den negativen Bereich fallen. Wer nämlich das Geld unter der Matratze aufbewahrt, kann den Negativzins einfach umgehen.

Schulden als neue Einnahmequelle für Staaten

Dieses Dilemma der Notenbanken verhilft nun einem alten Ideal zu neuer Aktualität: dem Schwundgeld. Als erster hatte der deutsche Kaufmann Silvio Gesell vor hundert Jahren dieses Konzept entworfen. Was steckt dahinter? Wenn Sie ein Auto oder sonst einen Gegenstand kaufen, so verliert dieser mit der Zeit immer mehr an Wert. Gesell vertrat die Meinung, dass eine solche Werteinbusse auch beim Bargeld eintreten müsste. Das Geld sollte «rosten», wie er es nannte. In der Praxis könnte dies mit einer Lotterie zur Geldvernichtung umgesetzt werden (siehe dazu unten stehend: «Wie das Schwundgeld funktioniert»).

Gesell empfand den Zins als etwas Unsoziales: Wer Erspartes auf die hohe Kante legt, solle nicht belohnt, sondern bestraft werden, fand er. Und damit die Leute das Geld ausgeben, statt zu «horten», muss der Wert des Geldes eben schrumpfen.

Somit deckt sich das Konzept vom Schwundgeld mit den Negativzinsen der Notenbanken, welche ebenfalls über den Konsum die Wirtschaft ankurbeln wollen.

Persönlich halte ich sowohl die Negativzinsen als auch das Schwundgeld für gefährliche technokratische Utopien. Sie suggerieren, man könne den wirtschaftliche Fortschritt zentral gesteuert, quasi per Knopfdruck, erzwingen. Dazu müsse man lediglich ein bestimmtes «Fehlverhalten» der Menschen korrigieren, hier: die als schädlich taxierte Neigung zum Sparen.

Doch wenn jemand aus Gründen der Vorsicht sein Kapital lieber aufsparen will: Wird ihn ein Strafzins oder schrumpfendes Bargeld dazu führen, dass er plötzlich mehr konsumiert? Wohl kaum. Stattdessen wird er misstrauisch reagieren und den Gürtel noch enger schnallen.

Das Resultat ist also das Gegenteil der angestrebten Stimulierung: mehr Zweifel und Verunsicherung.

Noch geniessen die Notenbanken in der Gesellschaft ein grosses Ansehen. Es wäre töricht, dieses Vertrauen aufs Spiel zu setzen.

Herr Schuppli schreibt etwas Wesentliches: ‹…dass der Antrieb einer gesunden Gesellschaft die Arbeit und deren Wertvermehrung ist…›. Unsere Gesellschaft empfinde ich persönlich nicht besonders gesund, denn es herrscht Endzeitstimmung, hoch egoistische Tendenzen sind wahrnehmbar. ‹Schulden machen bringt Gewinne für den Staat›, ‹Sparer dazu bringen auf Bargeld zu setzen› das heisst auf Deutsch der Staat zockt auf Kosten der Menschen die arbeiten. Und deren Geld bei den Pensionskassen benützt er gleich noch als Sicherheit. Da es

offenbar zu wenig Bares auf dem Markt gibt, könnten allen Arbeiternehmerinnen und Arbeitnehmern ihre gesamten einbezahlten Pensionskasseneinlagen vollumfänglich inkl. Zins zurückbezahlt werden. Schrumpfgeld würde ich eher als überdurchschnittliche halblegale Gewinnmarche beschreiben, das wirkt realistischer. Wenn der Staat eine ehrliche und gut strukturierte Finanzpolitik betreibt, wird er sich vom Steueritis mehr und mehr befreien können, und ganz bestimmt auch auf viel motiviertere Belegschaften zählen können, die auch gerne konsumieren.

Habe nicht alle Kommentare gelesen, und von den gelesenen nicht alle Überlegungen verstanden. Dennoch gestatte ich mir einen kurzen Hinweis zum Schrumpfgeld. Schwundgeld ist nicht mehr Utopie. Grund: Die Vermögenssteuer frisst den Kapitalertrag auf; wenn sie gar höher ist, schwindet das Vermögen – und das trifft beileibe nicht nur die «ganz Grossen». Der Vermögensabbau ist in der Schweiz Wirklichkeit geworden. Wer hätte das gedacht …

Ist Ihr Vermögen nur in Geld? Vergessen Sie nicht, dass Ihr Portfolio aus diversen Finanzprodukten besteht (Aktien, Obligationen, etc) – das ist NICHT Geld. Auf ihrem Auszug steht ein theoretischer Wert, basierend auf dem Preis, zu dem die Produkte aktuell behandelt werden.

Vermögenssteuer hat mit Schwundgeld/’fliessendem Geld› od. ‹Geld mit Umlaufsicherung› nichts zu tun.

Bei der V-Steuer geben Sie Geld ab, basierend auf o.g. theoretischem Wert. Es schwindet nicht, sondern wechselt die Hände.

Wenn Sie sich um schwindendes Vermögen sorgen, gibt es viele Faktoren, zB wieviel neues Geld wird geschöpft und wofür …Immobilienblase? (neuen Artikel dazu hier im Blog han ich noni gläse… GRUSS!

Ob Schwundgeld, Negativzinsen oder was auch immer: Geld muss aus dem Kreislauf verschwinden. Geld ist als Erleichterung / Begleiterscheinung des Warenverkehrs entstanden. Der Sparvorgang führt zur Möglichkeit des Kredits. Darüber hinaus schöpfen Banken Geld im Kreditwesen (darüber hinaus die Notenbanken mit ihrer Geldschwemme). Der Unternehmer investiert. Die Investition altert, wird abgeschrieben, verliert an Wert. Nur das Geld, an die Bank zurückbezahlt, soll ewig jung bleiben und sich ewig vermehren? Das geht nie auf – was sich in der Realität auch zeigt. Ein Teil des «überflüssigen» Geldes wird dem Staat abgeliefert und dort «vernichtet» (Bildung, Forschung usw.), ein Teil wird in Kriegen vernichtet, ein Teil wird in der Inflation vernichtet. Dass wir heute praktisch eine Null-Inflation haben, ist eine Täuschung. Das überflüssige Kapital hat sich auf Grund und Boden gestürzt, in die Börsen usw. Das führt zu einer gewaltigen Umverteilung zugunsten der Grundeigentümer. Das kann ja nicht der Weg sein, die Geldmenge zu regulieren. Es braucht eine bewusst gehandhabte Vernichtung von Geld. Man mag sie in Negativzinsen sehen oder in Schwundgeld. Man kann nicht solche Mechanismen kritisieren, ohne gleichzeitig Ideen zur Geldvernichtung / Geldmengensteuerung zu entwickeln. (siehe auch http://www.matthias-wiesmann.ch)

Unterscheidet doch bitte zwischen Vorgängen, wo Geld vernichtet wird, und solchen wo WERT vernichtet wird, oder Geld DIE HÄNDE WECHSELT. Wie soll man denn anständig über Alternativen reden, wenn der Ist-Zustand ungenau beschrieben wird.

Geld wird meines Wissens NUR durch Schuldentilgung vernichtet. Genauso wie es dast nur durch Kreditvergabe entsteht.

Mitt seiner Äußerung «Weitere Möglichkeiten zur Umgehung wären zum Beispiel Vorauszahlungen bei der Krankenkasse oder bei den Steuern» erahnt Herr Steck offensichtlich welche positiven Änderungen sich ergäben, wenn ein umlaufgesichertes Geld eingeführt würde. Es ist ja auch kein negativer Zins, sondern eine tagesgenau abgerechnete Gebühr (z.B. 0,016% pro Tag) auf Guthaben für GELD als öffentliches Gut, dass von allen als Tauschmittel genutzt wird und eben nicht bzw. nicht gleichzeitig noch zur Wertspeicherung verwendet wird. Eine Umsetzung dieser alten Idee durch die EZB brächte traumhafte Lebens- und Arbeitsbedingungen:

-das Erheben von Zinsen wird technisch unmöglich, bzw. die Kosten für ein Darlehen reduzierten sich auf Bankkosten und Risikoprämie.

-es können keine leistungslosen Einkommen mehr erzielt werden, womit auch die massive Vermögensumverteilung gestoppt würde.

-Alles wird günstiger, besonders kapitalintensive Investitionen, Güter und Dienstleistungen, da die Preise nach und nach um die Zinsanteile bereinigt würden. Bei den Wohnkosten sind dies bis zu 80%, bei Waren 25 bis 40%.

-die Soziale Marktwirtschaft könnte Wirklichkeit werden, wenn Investitionen keine Renditen mehr erwirtschaften müssen und so ein echter Wettbewerb über Preis und Leistung entstünde.

-Wie zu Zeiten der Hanse würden liquide Mittel in vier Stufen verwendet und die Umlaufgeschwindigkeit des Geldes um den Faktor 10 bis möglicher Weise 70 erhöht:

I. Zahlung per Vorkasse

II. Lagerhaltung von unverderblichen oder handelbaren Waren

III. Investitionen in langlebige Wirtschaftsgüter

IV. Nutzung und Förderung von Kunst und Kultur.

-Mittel- bis langfristig entwickelte sich eine rein auftragsbezogene Produktion, in der erst produziert würde, wenn eine (natürlich schon per Vorkasse bezahlte) Bestellung vorläge.

-lokale Anbieter hätten klare Markt- und Preisvorteile und würden Großanbieter, Versender und Discounter verdrängen.

-Vermutlich würden am Immobilienmarkt über 80% der heute verfügbaren Verkaufsflächen überflüssig.

Ich freue mich schon auf all die kreativen Konzepte für die dann leerstehenden Discounter, Möbelhäuser und Shoppingcenter.

Ihre Warnung vor dem »Schwundgeld« kommt zu laut daher, sie Schelm. Ihnen ist klar, dass eine Liquiditätsgebühr nicht die Ersparnisse sondern die Hortung trifft. Sie wissen, dass steigende Zinsen zu viele Schuldner in den Ruin treiben würden. Und sie wissen, dass das Problem der Migros Bank nicht die negativen Zentralbankzinsen sind, sondern die Milliarden Franken, die auf den Girokonten gebunkert werden. Sie sehen, dass die Hortung die Kreditvermittlung teuer und gefährlich macht. Die Banken müssten die Negativzinsen der Zentralbank über die Girokonten an ihre Kunden weitergeben, wie es die kleine Skatsbank in Deutschland angekündigt hat. Doch das würde einer Großbank derzeit einen unkalkulierbaren Imageschaden verursachen. Die Notenbanken sind gefragt und ihr Beitrag ist ein Aufruf, die notwendigen und überfälligen Diskussion einer Liquiditätsgebühr zu führen. Auf http://www.INWO.de habe ich erläutert, warum ich sie für einen Wolf im Schafspelz halte. Weiter so.

Ich verstehe nicht. ‹Fliessendes Geld›, oder ‹Schwundgeld›, wie man es glaub auch ohne negative Konnotation nennen darf, finde ich eine gute Idee. Ob Bar oder Elektronisch ist mir Wurscht, so lange die Steuergerechtigkeit gewährt ist.

Warum macht Hortung Kreditvergabe teurer? (Das Wort ist mir lieber als Kreditvermittlung.) Bin gebildeter Laie, bitte um Rücksicht, und wenn’s geht einen gepflegten Ton, tx

Eine Bank hat verschiedene Möglichkeiten die Kreditvergabe zu finanzieren. Die klassische Methode: Einlagen von Sparern sammeln und weitergeben. Wenn die Fristen der vergebenen Kredite mit den Fristen der Einlagen übereinstimmen, ist das Risiko minimiert und die Gewinnmarge klar. Seit Jahren jedoch stagniert das Volumen langfristiger Einlagen und wächst das Volumen der Giralgelder (4,5 Billionen €), die nur mithilfe der Fristentransformation langfristig ausgeliehen werden können. Dies kann für eine Bank gefährliche Konsequenzen haben. Ein Risiko das abgesichert werden muss.

Viele Laien glauben, dass sich eine Geschäftsbank ganz unabhängig von ihren Einlagen über die Zentralbank refinanzieren kann. Zumindest die deutschen Genossenschaftsbanken und Sparkassen tun dies (aus gutem Grund) nicht, wie ihre Bilanzen zeigen. Für solide Banken ist es von großer Bedeutung, auf langfristige Einlagen der Sparer zugreifen zu können.

Fügen wir bitte noch an, dass Ihre «klassische Methode» (Geld von Sparern weitervermitteln) NICHT der Normalfall ist heute. Bankangestellte prüfen Kreditanträge, und bei positiver Beurteilung (Sicherheiten, Einkommen, etc.) wird das Geld GESCHÖPFT.

Nirgends im Prozess wird das Vorhandensein von Spareinlagen als Kriterium herangezogen!

Oder kann da jemand von der Migrosbank mich erhellen?

So wie ich das jetzt verstehe, gibt es ein zunehmend kompliziertes Meer an Regeln, wo die Bank sich NACH der geldschöpfenden Kreditvergabe dran hält. Mit einer systematischen Trennung von Anlage und Aufbewahrung, wäre das wesentlich einfacher, aber das System ist TROTZ KRISE immer noch so aufgebaut, die implizite Gratisversicherung ‹too big to fail› auszubeuten.

Ihr «greifbarster Vorschlag» bezeichnet Mankiw selber als Witz («tongue-in-cheek») siehe http://gregmankiw.blogspot.ch/2009/04/more-on-negative-interest-rates.html

Bei den heutigen Möglichkeiten wirklich ein Witz darüber zu reden.

ANDERER PUNKT:

Sie listen sehr gut sie Ausweich-Möglichkeiten, vergessen aber das Wesentliche, nämlich dass Steuern in CHF fällig werden! Genau das ist auch das Ärgerliche für KMU, die sich im WIR-System bewegen. Paradoxerweise werden WIR-Guthaben in CHF gemessen und besteuert – aber zahlen kann man sie damit nicht!

PS

Wenn hier schon das Thema «Geldvernichtung» zur Sprache kommt, ist es auch bedenkenswert (bedenklich?) dass wenn ein Geldschein (od elektronisches Äquivalent) heute vernichtet wird, die Schuld bestehen bleibt.

Anm.: Private Geschäftsbanken erzeugen parallel Guthaben und Schulden in gleicher Höhe. Diese elektronische Giralgeldschöpfung durch Kreditvergabe geht einem Barbezug immer voraus.

(Vereinfachte Darstellung, aber das ist das Wesentliche.) Diese automatische Vernichtung wäre ein Unterschied zur Liquiditätsgebühr, wo ja Geld die Hände wechselt.

Ich teile die Ansicht des Autors weitgehend. Geld, das gehortet wird und das dem Kreislauf entzogen wird, kommt niemandem mehr zugute. Anders siehts natürlich aus wenn es angelegt wird – das ist nicht dasselbe (ref. Jens Hakenes).

Das Prinzip des «Schwundgelds» findet man auch in der Alternativ-währung Chiemgauer; soweit ich weiss funktioniert das relativ gut.

Das Problem der Negativzinsen könnte durch Vollgeld gelöst werden; es sind dann nicht mehr private Banken, die elektronisches Giralgeld erzeugen, sondern unsere Nationalbank. Das Geld käme schuldfrei in die Gesellschaft, und müsste nicht wieder (bei der Rückzahlung eines Kredits) wieder verschwinden. Dadurch wäre die Verfügbarkeit von Geld in der Realwirtschaft viel besser gewährleistet als heutzutage, Negativzinsen (als Motivator für Banken, die Realwirtschaft mit Geld, resp. Krediten zu beliefern) würden sich erübrigen.

Ui, die Kommentare sind ja länger als der Artikel …offensichtlich ein Thema das bewegt. Also ich versuche es kurz zu machen, beginne aber trotzdem mal mit einem Gedächtniszitat:

Wenn einer mehr Güter anhäuft, als er jemals im Leben benutzen könnte, nennen wir sie Messie, verhöhnen sie im Reality-TV und verschaffen ihnen (hoffentlich) Hilfe, wo sie würdevoll zurück ins Leben finden können. Wenn eine aber mehr Zaster anhäuft als sie jemals ausgeben könnte, nennen wir sie Vorbild, ‹job creator›!»

ZITAT ENDE

Zum Artikel: Ich ignorier jetzt mal, dass es dem Sprachgebrauch trotzt, über etwas das schon da ist als «Utopie» zu reden.

Also …Schwundgeld = «Gefährliche Utopie»?

Was ist den die extreme Vermögenskonzentration, die drohende Umweltkatastrophe – von den Krisen ganz zu schweigen? Letztere könnte man mit Rückkehr zum Zustand vor Too-big-to-fail, also Glass Steagall… Trennung von Investment und Retail… also bleiben mir mal bei den zwei ersten Punkten:

– Umwelt

– Armut

Hinzu kommt noch das absurde Verhältnis von Finanz- zu Realwirtschaft, welches im Artikel nicht erwähnt wird …eigentlich nirgends, denn es ist zu peinlich! Ein Fall ist mir bekannt: das in-house Magazin von Freie Gemeinschaftsbank hatte mal einen Artikel (KAPITALSTAU). Habe diesen gleich übersetzt und ins Netz gestellt (englishtramps.wordpress).

Als ich von Negativzins hörte, war ich erstmal begeistert, aber dann traf es auch mich, und ich musste eine Bank suchen, die diesen nicht «weitergibt». Das ärgerte mich, und ich empfand es als persönliche Schikane, denn GELD KANN NICHT ARBEITEN, und ich scheue mich vor der Arbeit, nach lohnenswerten, tolerablen Investments zu suchen.

Schnauf.

Eigentlich toll, das MIGROSBANK das Thema aufgreift. Die Alten lieben alle Dutti – und das mit Recht. Welches Grossunternehmen tut denn heute noch so grosse Parks einrichten, wie zB in Münchenstein die Grün80? Shareholder machten Daumen-runter, hey: der Markt.

Trotz des Lobes: es wäre nett gewesen, auf das erfolgreiche Experiment mit der Lokalwährung Chiemgauer hinzuweisen, oder darauf, dass WIR-Bank Anfangs auch eine Umlaufsicherung hatte.

Irving Fischer war auch begeistert von der Idee!

Na?

Tippfehler hat er auch, aber wer kann es sich heute noch ein anständiges Lektorat leisten? Lotterie find ich auch Chabbis, das ginge mit IT anders.

«Den wirtschaftliche Fortschritt (sic) zentral» zu steuern finde ich auch doof …GENAU DARUM IST DIE ARMUTSSCHERE JA FALSCH!

Dennoch: Ihr überseht, dass Japan es tat («window guidance»). Oder dass Obama die Autoindustrie de facto verstaatlichte.

Lasst sie sterben, macht was Neues, zB ohne Explosionsmotor.

Wörgl wird vielleicht romantisiert, aber ich finde man sollte das genauer studieren. In diesem Sinne, weiter so, Migro!

Schwundgeld

Herr Steck hat das Freigeld System nicht verstanden.

1. Die Praxis bewies die Funktionsfähigkeit: Die Gemeinde A-6300 Wörgl bei Kuf-stein bekämpfte mit Schwundgeld 1931 erfolgreich die Wirtschaftskrise, bis der Ver-such von der Österreichischen Nationalbank 1933 gerichtlich abgewürgt wurde.

2. Zins neigt dazu, die Schulden derart anwachsen zu lassen, dass sie nicht mehr rückzahlbar werden. Der Schuldner gerät damit in totale Abhängigkeit des Gläubi-gers. Verschuldete Staaten werden so zu Banksklaven (z.B. Griechenland), in denen die Gläubiger die Demokratie aushebeln.

3. Das Zinssystem verlangt nach unbegrenztem Wachstum der Wirtschaft: Die Erde ist ein begrenztes System. Unbegrenztes Wachstum in einem begrenzten System ist Krebs und endet tödlich. Das weiss jeder Onkologe. Die Glaubensgemeinschaft der Ökonomen (die Salafisten des Kapitalismus) weigern sich glaubenstreu, das einzu-sehen.

4. Notenbanken, die in diesem Spiel mitmachen und die Wirtschaft mit Geld über-schwemmen, haben ihr Vertrauen schon lange verloren. Denn sie vergrösseren da-mit nicht die Konsummöglichkeiten der Massen, sondern sie bereiten nur den Boden für die nächste Blase (Immobilien, Börsenderivate etc), wenn nicht gar für eine gigan-tische Inflation. Beides geht auf die Kosten der grossen Masse der kleinen Leute.

5. Die Freigeldwirtschaft lässt nur das Bargeld schwinden. Die Bankguthaben sind nicht von Schwund und Negativzinsen betroffen. Sie werden nur gering verzinst, da zinsgünstige Darlehen für die Unternehmen und Preisstabilität das Ziel des Systems sind.

Sehr geehrte Damen und Herren,

Zwar habe ich hier nicht Alles durchgelesen, doch mich beschäftigen diese vielen Fragen nach einenem «gerechten» Finanz-, Geld- und Wirtschaftssystem auch. Durch meine Verbundenheit zur Natur versuche ich schon seit längerer Zeit, Vorgänge in der Natur zu erkennen, der als Vorbild eines «gerechten» Systems herangezogen werden könnten. So kann ich heute folgendes berichten: 1: Die Karten für «Arme» und «Reiche» sollten jährlich neu verteilt werden, so wie es die Natur mit den Jahreszeiten auch macht. Ende Jahr sind Alle gleich reich und können im Neuen Jahr wieder neu sähen. 2: Damit Zinsen und Darlehen nicht mehr zu Schulden (mangel an Geld) führen, könnten/sollten die Geld-Schöpfer und -Herausgeber eine Art Pfand/Depot/vorgezogene Recyclinggebühr auf den Geldbetrag einführen. Dies führte dazu, das mit dem Darlehensbetrag auch gleich der heute fehlende ZInsbetrag mitgeschöpft wird. Dies führte aus einer Mangel-und Spar-Wirtschaft zu einer Fülle-Wirtschaft. Es hat genug für Alle! z:Z. ist diese Fülle einfach «sehr» einseitig verteilt. Schade ;-)

Sehr geehrter Herr Steck,

Sie vertreten die Bank einer Gesellschaft, die es sich zur Aufgabe gemacht hat, Konsumenten mit guten und preisgünstigen Warenangeboten zu Diensten zu sein. Dank einer weltweiten Arbeitsteilung und einem fast freien Welthandel können Waren aus aller Herren Länder angeboten werden. Das wäre alles ohne die Erfindung des Geldes nicht möglich. Deshalb ist jede Erleichterung», die das Geld seinem Zweck zuführt, nämlich Waren zu kaufen und zu verkaufen, zu begrüßen. Was müssen die tüchtigen Kaufleute von Migros doch für einen Aufwand treiben, um den Leuten das unbedingt nötige Geld zu entlocken, damit das eigentliche Geschäft von Migros gut läuft: jede Ware so schnell wie möglich umzusetzen, denn das bedeutet Arbeit und Gewinn der Arbeitenden und Wohlstand der Konsumenten, d.h. «Wohlstand für alle», wie Ludwig Erhard das Ziel seiner erfolgreichen sozialen Marktwirtschaft nannte. Wenn durch die nur noch geringe Verlockung, Geld wegen der ohne Arbeit zu gewinnenden Zinsen zu horten, dieses nun vermehrt ausgegeben wird oder gegen tragbar niedrige Zinsen verliehen wird, dann ist doch allen mehr gedient, als dass immer weniger Wohlhabende immer reicher werden und immer mehr Ärmere sich auch nicht das normal Notwendige kaufen können. Dem Geld muss man einfach Beine machen, dass es immer weiter gegeben wird, ähnlich den Waggons der SBB; die durch «Horten» derselben Bahnhöfen ihren Zweck nicht erfüllen.

Dr. Gerhardus Lang, Bad Boll

Guten Tag Herr Steck

Die Notenbanken können die Geldmenge kaum steuern.

Münzgeld wird von den Staaten, Papiergeld von den Zentralbanken und das elektronische Giralgeld (über 80 Prozent der Geldschöpfung) von den Geschäftsbanken hergestellt (und streichen den damit verbundenen Gewinn intransparent ein). Das Problem: Das Giralgeld ist kein gesetzliches Zahlungsmittel und ist zudem mit «Kredit»-Risiken behaftet.

Die Zentralbanken versuchen durch den Leitzins die Geldmenge zu steuern. Sämtliches Münz- und Papiergeld kommt nur aufgrund von Bankkrediten in Umlauf, indem sie es an die Geschäftsbanken verleihen.

Nur Bares ist Wahres! Haben wir irgendwann keinen Zugang zu Bargeld mehr, dann hat das drastische Konsequenzen für uns alle im herrschenden Schuldgeldsystem. Wir wären gezwungen, «unser» erspartes Geld dauerhaft den Geschäftsbanken anvertrauen zu müssen (Bail-in). Tür und Tor wären offen für die Zwangsenteignung (Negativzinsen, Gebühren) und die totale Kontrolle (alle Transaktionen nachvollziehbar). Negativzinsen ist auch Geldpolitik für die Reichen, denn sie treibt den Wert der alternativen Anlagen von Vermögenden nach oben (Aktien, Immobilien).

Fazit: Der Vorgang der privaten Geldschöpfung ist nur deshalb legal, weil unsere Gesetze das geschaffene Buchgeld nicht als Zahlungsmittel definieren. Erst wenn wir diese Problematik verstanden haben und die Verfassungsmässigkeit (Art. 99 BV) des Geldes (Bargeld und Giralgeld) wieder hergestellt ist, werden wir uns von der Dominanz der Finanzindustrie befreien können. Ein Staat, der selbst die Hoheit über das Geld hat, braucht sich nicht bei Privatbanken zu verschulden und die dafür fälligen Zinsen über die Steuern einzutreiben! Wir Schweizer sitzen nicht in der Schuldenfalle und die Zinsen werden seit Jahren aus dem laufenden Haushalt bezahlt und darüber hinaus tragen wir den Schuldenberg langsam ab (dank Schuldenbremse; 2001). Dennoch sind die Schulden ärgerlich, wenn auch nicht bedrohlich (im Gegensatz zur nahen EU etc.) und kosten den Steuerzahler jährlich ca. 5 Mia. Franken mit denen wir Besseres machen könnten (z.B. Bildung). Freundliche Grüsse, Rolf Leuenberger

Ich bin einigermassen erstaunt über die ökonomischen Seiltänzer Baumgart, Behrens und Schreiber. Bei einer vernünftigen Analyse der menschlichen Psyche müsste man eigentlich erkennen, dass der Antrieb einer gesunden Gesellschaft die Arbeit und deren Wertvermehrung ist. Schwindender Geldwert in welcher Form auch immer führt zu einem Denken wie im grossartig gescheiterten Kommunismus. Dazu gehört auch die Initiative des bedingungslosen Grundeinkommens. Soll denn der Mensch arbeiten bis er tot umfällt um seinen Lebensabend zu finanzieren weil Konsumdisziplin und Ersparnisse

bestraft werden? Wer gibt einem über 50 jährigen überhaupt noch die Chance durch Arbeitseinkommen zu überleben? Im alten Ägypten konnte man für eine Unze Gold einen Bushel Weizen kaufen. Über Jahrtausende bis in unsere Neuzeit stimmte diese Kaufkraft in etwa. Unsere inflationäre Geldmengenausweitung im Giro- und Bargeldbereich und die hemmungslose Schuldenmacherei hat dazu geführt, dass in den letzten 15 Jahren diese Kaufkraftparität zu Gunsten des Goldes dramatisch am auseinander klaffen ist wie zu keinem Zeitpunkt zuvor. Gold als nicht beliebig vermehrbares Gut hat an Wert massiv zugenommen. Das sollte den Geldabschaffungs- und Geldschwundtheoretikern, den Geldmengenexpanseuren und Negativzinsfanatikern zu denken geben. Wie bitte sollen Banken ohne Kapital die Wirtschaft finanzieren? Bitte keine solchen Experimente. Die schiere Armut in sozialistisch regierten Ländern lässt grüssen.

Hallo, Sie haben übersehen, «[Gesell] unterstützte das ökonomische Prinzip, wonach das eigennützige Handeln der Allgemeinheit dient…»

Das «Wunder von Wörgl» – wenn man der Legende glaubt – hat die Arbeitslosigkeit reduziert.

Ein Vertreter der Wissensmanufaktur (sind für Schwundgeld, sowie BGE, uA) sagte in einem Interview mal überzeugend, dass es nicht die Faulheit ist, die uns in Untätigkeit fallen lässt, sondern der übermässige Druck, unter dem Sie anscheinend auch leiden.

Sehr geehrter Herr Steck,

kann es sein, dass Sie das Hauptwerk «DIE NATÜRLICHE WIRTSCHAFTSORDNUNG» von Silvio Gesell nicht komplett gelesen haben? Außerdem sollte man m.E. bei der Be-

wertung des Buches nicht außer Acht lassen, dass es vor 100 Jahren bereits geschrieben! Dass die darin gemachten Umsetzungsvorschläge heute nicht mehr zeitgemäß sind, ist doch gar keine Frage; aber vom Grundsatz her, hat Gesell sicherlich absolut Recht! Deshalb dürfte es auch kein Wunder sein, daß sich bei der heutigen, weltweit immermehr zuspitzenden Finanzkrise sich verantwortungsbewußte Ökonomen mit dem Gedankengut von Silvio Gesell und zwar ohne Vorurteile, ernsthaft auseinandersetzen, zumal dieser seinerzeit sehr erfolgreiche Unternehmer in erster Linie ein Pragmatiker und nicht ein reiner Theoretiker war. Ich gebe zu, dass der Begriff «Schwundgeld» etwas unglücklich gewählt war, aber nichtsdestotrotz ging es Gesell ausschließlich darum, die Kapitalgeber am freien Markt unter den gleichen Angebotsdruck zu bringen, wie es jedes produzierende und dienstleistende Unterneh- men tagtäglich auch ist.

Wenn also eine sogenannte Umlaufsicherungsgebühr auf die von den Zentralbanken in den Wirtschaftskreislauf gegebene Geldmenge eingeführt würde, bedarf es keinerlei Zinspolitik mehr, denn das sich dann der Zins erstmals am freien(!) Markt bilden kann! Der kluge englische, international geschätzte Ökonom John Maynard Keynes sagte deshalb einmal, dass dies bei einer sich sättigen Volkwirtschaft den sanften Tod der Kapitalrentner bedeuten würde und dies wäre sicherlich auch wünschenwert, da diese leistunglosen «Renten» immer die schaffende(!) Bevölkerung erwirtschaften muß. Und wenn Sie jetzt noch gerne wissen möchten, warum ca. 90 % unserer Bevölkerung zu den Zinsverlieren gehören und dass jede Zinswirtschaft – aufgrund des damit einhergehenden exponentiellen Vermögenswachstums in immer weniger Händen – zwangsläufig nach einer längeren Zeitachse zum Crash führen muß, dann empfehle ich Ihnen einmal das lesenswerte Buch «DAS GELDSYNDROM 2012 – Wege zu einer krisenfreien Wirtschaftsordnung» von Helmut Creutz zu studieren!

Fazit: So oder so, muß ein im Geld- und Bodensystem ein Paradigmenwechsel her, wenn wir das Schlimmste verhindern wollen, denn alles was sich marktwirtschaftlichen Gesetzen entziehen kann, führt immer(!!!) zu unerwünschten Auswüchsen.

Mit besten Grüßen

Axel C. Baumgart

Gut – besser – am besten oder Negativzinsen – Bargeldabschaffung – RFID-Chippung ohne den kleinerlei Interaktion mit der Umwelt mehr möglich sein wird? Freude herrscht von Ewigkeit zu Ewigkeit? In der pharisäischen Neuen Weltordnung mit ihren Service-Club-Handlangern, die als Einweg-Werkzeug wie z.B. Saddam Hussain nach getaner Arbeit umgehend das gleiche Schicksal wie das Fussvolk teilen bzw. in der Offenbarungszeit werden restlos alle «nicht Koscheren» smart in die Irre geführt und das 666-RFID-Zeichen sogar gierig verlangen, weil es doch so vorteilhaft und bequem ist und das zeitlich begrenzte Leben als ON-OFF-RFID-Sklave womöglich etwas verlängert. Halleluja.

Sehr geehrter Herr Steck,

der Hauptvorteil der Idee von Silvio Gesell ist für die Sparer, dass die Notenbank echte Geldwertstabilität erreichen kann, also +/- null Prozent Inflation/Deflation ansteuern kann. Es ist zuzugeben, dass sie dazu gelegentlich auch negative Leitzinsen einsetzen muss. Diese beeinflussen dann die Zinsen aller kurzfristigen Geldanlagen. Das wird die Sparer veranlassen, ihre Ersparnisse längerfristig anzulegen; sie werden den Teil der Ersparnisse, den sie kurzfristig nicht brauchen, mittel- oder langfristig den Banken zur Verfügung stellen. Das erspart den Banken riskante Fristentransformationen, stabilisiert also das ganze Finanzsystem. Die Zinsen für mittel- und langfristige Anlagen werden von Angebot und Nachfrage von Kapital abhängen und nicht von den Notenbankzinsen.

Bisher kennen wir nur schwankende Inflationsraten, mit denen niemand zuverlässig rechnen kann. Dem Sparer ist mit einem echt stabilen Geldwert am besten gedient. Auch die Unternehmen können verlässlicher kalkulieren. Die Spekulation wird weniger attraktiv, wenn die Schwankungsbreiten schwinden.

Die Inflationsraten schwanken, weil die Inflationsziele der Notenbanken zu niedrig sind. Würden sie 5% Inflation ansteuern, dann hätten sie mit der Stabilisierung der Inflationsraten mehr Erfolg. Die Sparer und die Unternehmen hätten weiterhin die Last, bei allen Kalkulationen zwischen Nominal- und Realverzinsung zu unterscheiden. Die kurzfristigen Realzinsen sind schon lange meistens negativ. Von wahren Zinsgewinnen also keine Spur.

Wer nüchtern abwägt, sollte die Bargeldgebühr, die Silvio Gesell vorgeschlagen hat, einem Leben mit schwankenden oder auch besser stabilisierten Inflationsraten vorziehen.

Viel Spaß beim weiteren Durchdenken

Eckhard Behrens, Heidelberg, http://www.EBehrens.de

Schön, dass Sie über Gesells Vorschlag schreiben – nur leider mit Fehlinformationen: Die Belastung («Haltegebühr») soll ausdrücklich nur das «Zahlungsmittel» treffen, also Bargeld und heutzutage Giroguthaben. Länger festgelegte Mittel («Spargelder») sind davon nicht betroffen! Die erste, kurzfristige Wirkung wird Konjunktur sind, und die hat sofort sehr günstige Wirkung auf dem Arbeitsmarkt! Auf dem Kapitalmarkt wird durch vermehrtes Angebot von länger festgelegten Mitteln (denn so entgeht man der Gebühr!) der bereits jetzt sehr niedrige Zins stabilisiert – mit wiederum sehr guten Wirkungen für produzierende Unternehmen und für die Risiko-Senkung der Fristentransformation der Banken! Und auch das kommt bei den Endkonsumenten an – positiv, denn wir sind letztlich diejenigen, die die Kapitalzinsen bezahlen – über die Preise! Das Zinseinkommen der «kleinen Leute» wird durch diese unsichtbare Zinszahlung aufgefressen! Und die technischen Möglichkeiten (Chip in den Geldscheinen) sind heutzutage für diese leichte Belastung des Bargeldes vorhanden.

Guten Tag Frau Schreiber

Sie schreiben, Spargelder seien von der Haltegebühr nicht betroffen. Dafür unterliegen diese ja den Negativzinsen. Bei den Staatsanleihen sind sie bereits Realität, während die Sparkonten bisher noch verschont sind. Der Grund ist eben, dass die Sparer auf das Bargeld ausweichen könnten. Würde das Bargeld nun ebenfalls mit einer Haltegebühr belastet, dann wäre für die Sparer also auch die letzte Möglichkeit, den Negativzinsen zu entgehen, verbaut. Freundliche Grüsse, Albert Steck

Guten Abend Herr Steck,

Staatsanleihen sind inzwischen in der Tat negativ verzinst – aber die muss kein Sparer kaufen! Offenbar sind Käufer von Staatsanleihen bereit, diese negative Verzinsung zu akzeptieren, weil ihnen die größere Sicherheit das wert ist. Es ist Folge dessen, dass an den Kapitalmärkten (längerfristige Mittel) inzwischen eine Überfülle an Geldkapital nach Anlage sucht und das die Rendite drückt. Das ist keine Folge der Maßnahme der Zentralbank! Die trifft nur den Geldmarkt, also kurzfristige Mittel! Wegen der Möglichkeit des Ausweichens auf Bargeld kann die Zentralbank den Satz nicht weiter ins Negative senken. Das wäre aber nötig, damit es hinreichend attraktiv ist, Gelder längerfristig festzulegen! Das käme den Geschäftsbanken in ihrem Kredit- und Einlagengeschäft sehr zugute!

Und zum Schluss noch: Alles, was wir mit unseren Händen machen und wofür wir das Geld bekommen, hat auch einen negativen Zins. Also was ist daran so schrecklich, wenn vielleicht sogar unsere Spargelder geringfügig schrumpfen – wenn andererseits eine stabile(!) Wirtschaft, verschwindende Arbeitslosigkeit, weniger soziale Polarisierung ermöglicht werden?