Trotz Bewertungsverlusten auf den Fremdwährungspositionen wird die SNB auch dieses Jahr 2 Mrd. Franken an Bund und Kantone ausschütten. Der hohe Devisenbestand weckt weitere Begehrlichkeiten. Diese sind jedoch unangemessen, denn die Wertschriften in der Bilanz der SNB stellen kein Volksvermögen dar und deren Ertragsaussichten sind sehr unsicher.

Schlechte Performance der Aktienmärkte, Kursverluste des Euro: 2018 war ein mageres Anlagejahr – auch für die Schweizerische Nationalbank (SNB). Auf den Fremdwährungspositionen resultierte ein Bewertungsverlust von rund 16 Mrd. Franken. Unter dem Strich erwartet die SNB einen Jahresverlust von rund 15 Mrd. Franken, wie sie heute in einem kurzen Communiqué mitteilte. Die detaillierten Zahlen folgen am 4. März. Positiv zu Buche schlugen v.a. die Einnahmen aus den Negativzinsen auf den Giroguthaben der Banken von rund 2 Mrd. Franken. Die Zahlen verdeutlichen: Die Devisenanlagen schwanken stark, weil sie mehrheitlich in Obligationen und Aktien investiert und mit Währungsrisiken behaftet sind.

Bund und Kantone können sich dennoch freuen: Trotz dieses Verlusts und der Erhöhung der Rückstellungen für Währungsreserven um 5,4 Mrd. Franken kann die SNB wie im Vorjahr 2 Mrd. Franken an die öffentliche Hand ausschütten. Grund dafür ist die hohe Ausschüttungsreserve, die dank der guten Anlageergebnisse der Vorjahre auf 67,3 Mrd. Franken angewachsen war. Für das laufende Jahr dürfte sie noch rund 45 Mrd. Franken betragen. Falls diese Reserve unter 20 Mrd. Franken sinkt, werden die Ausschüttungen an die öffentliche Hand reduziert.

Dessen ungeachtet werden vermehrt Forderungen nach einer stärkeren Querfinanzierung des Staats aus den Devisenbeständen laut – etwa zur Finanzierung der AHV oder von Infrastrukturprojekten. Diese Begehrlichkeiten sind aus zwei Gründen problematisch:

- Erstens werden die künftigen Anlageerträge der SNB tendenziell überschätzt. Angesichts der hohen politischen Stabilität der Schweiz, der niedrigen Teuerung und der Leistungsbilanzüberschüsse ist auf die lange Frist ein weiteres Erstarken des Frankens gegenüber dem Euro und dem Dollar absehbar – was wiederum Währungsverluste auf den Devisenanlagen nach sich ziehen wird. Diese werden bei den Obligationen, die den Grossteil der investierten Mittel umfassen, die Anlageerträge im Laufe der Jahre zunichtemachen.

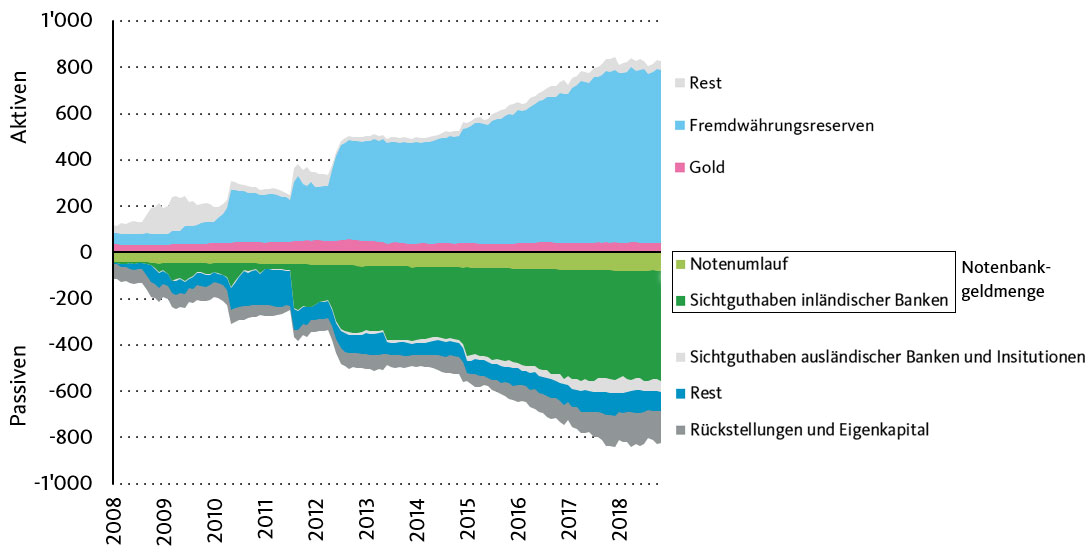

- Zweitens stellen die Fremdwährungsreserven der SNB trotz ihres grossen Volumens von rund 750 Mrd. Franken kein Volksvermögen und somit keinen schlummernden Schatz dar. Sie wurden mehrheitlich mit Fremdkapital finanziert – und nicht wie bei einem Staatsfonds etwa durch Einnahmen aus dem Verkauf von Rohstoffen. Die SNB kaufte Wertpapiere (Aktiven) von den Banken und bezahlte diese mit neu geschaffenem Buchgeld (Passiven), indem sie den Kaufbetrag den Banken auf deren Girokonten bei der SNB gutgeschrieben hat. Die Banken haben somit Wertpapiere gegen Sichtguthaben getauscht. Diese stellen – wie es der Name sagt – Guthaben der Banken bei der SNB oder eine Schuld der SNB gegenüber den Banken dar. Sie sind Teil der Notenbankgeldmenge (siehe Grafik). Im Zuge der Devisenkäufe hat sich diese engste Definition der Geldmenge seit 2008 verzwölffacht.

Aus finanztechnischer Sicht hat die SNB folglich Fremdwährungs-Obligationen und Aktien auf Kredit erworben. Nur wenn die Verluste auf diesen Anlagen nicht grösser sind als die dafür gebildeten Rückstellungen, wird die SNB ihre Bilanz – und damit auch die Geldmenge – dereinst ohne Schmälerung ihres Eigenkapitals (im Vergleich zum Stand vor den Devisenkäufen) wieder auf ein normales Niveau reduzieren können. Die Diskussion um die Querfinanzierung des Staats darf sich deshalb ausschliesslich auf die Anlageerträge aus den Fremdwährungspositionen beziehen, nicht aber auf deren Bestände und die damit verbundenen Rückstellungen. Auch von einer zwischenzeitlichen Zweckentfremdung dieser Anlagen ist abzusehen, weil sie Teil des geldpolitischen Instrumentariums sind. Die Handlungsfähigkeit und die Reputation der SNB würden darunter leiden.

Mit zusätzlichen Zuwendungen an den Staat, die über die gegenwärtige jährliche Ausschüttung hinausgehen, gilt es folglich zuzuwarten, bis die SNB diese Anlagen wieder abgestossen hat, oder zumindest bis klar ist, ob nach Beendigung dieser Investitionen überhaupt ein Gewinn resultiert bzw. eine Stärkung des Eigenkapitals stattgefunden hat. Bis diesbezüglich Klarheit herrscht, kann es noch lange dauern. Langfristig muss es jedoch das Ziel der SNB sein, die hohe Überschussliquidität im Bankensystem und die Devisenbestände wieder auf ein normales Mass zu verringern und das Negativzinsregime zu beenden, weil es die Finanzstabilität gefährdet und zukünftige Generationen belastet. Im Idealfall wächst die Ausschüttungsreserve im Laufe der Jahre weiter an, so dass dereinst eine stattliche Sonderausschüttung an die Allgemeinheit getätigt werden kann. Das Finanzjahr 2018 hat jedoch gezeigt, dass langfristig nicht unbedingt mit einem stetigen Wachstum dieser Reserve zu rechnen ist.

Geschätzte Gewinn- und Verlustrechnung basierend auf dem Ausblick der SNB vom 9.1.2018

| Erfolgsrechnung 2018 (Approximierte Beträge in Mrd. CHF, Zahlen gerundet) |

|||

|---|---|---|---|

| 2018 | 2017 | Veränderung | |

| Erfolg aus Gold | -0.3 | 3.1 | -3.4 |

| Erfolg aus Fremdwährungspositionen | -16.0 | 49.7 | -65.7 |

| Erfolg aus Frankenpositionen | 2.0 | 2.0 | 0.0 |

| Übrige Erfolge | 0.0 | 0.0 | 0.0 |

| Bruttoerfolg | -14.3 | 54.8 | -69.1 |

| Notenaufwand, Personalaufwand, Sachaufwand, Abschreibungen | -0.4 | -0.4 | 0.0 |

| Jahresergebnis | -14.7 | 54.4 | -69.1 |

| Gewinnverwendung 2018 (Approximierte Beträge in Mrd. CHF, Zahlen gerundet) |

|||

|---|---|---|---|

| 2018 | 2017 | Veränderung | |

| Jahresergebnis | -14.7 | 54.4 | -69.1 |

| - Zuweisung an die Rückstellungen für Währungsreserven | -5.4 | -5.0 | -0.4 |

| = Ausschüttbares Jahresergebnis | -20.1 | 49.3 | -69.4 |

| + Gewinnvortrag (Ausschüttungsreserve vor Gewinnverwendung) | 67.3 | 20.0 | 47.3 |

| = Bilanzgewinn | 47.2 | 69.3 | -22.1 |

| - Dividende von 6% | 0.0 | 0.0 | 0.0 |

| - Ausschüttung an Bund und Kantone | -2.0 | -2.0 | 0.0 |

| = Vortrag auf folgende Jahresrechnung (Ausschüttungsreserve nach Gewinnverwendung | 45.2 | 67.3 | -22.1 |

Quelle: Migros Bank

Sehr geehrter Herr Sax

Ihren Artikel zum Ausschüttungsverhalten der SNB und den damit verbundenen Begehrlichkeiten seitens gewisser Politiker habe ich mit grossem Interesse gelesen und ich pflichte Ihnen als Volkswirtschafter in allen Teilen voll und ganz bei. Es ist ja unglaublich, wie unorientiert sich gewisse Politiker in volkswirtschaftlichen Fragen äussern, das hat man auch vor der Abstimmung der Vollgeldinitiative gesehen. Bei einem Staatsfond mit Devisenreserven müsste ja der Bund der SNB die Devisen abkaufen und dann besser bewirtschaften. So ein Unsinn. Eigentlich müsste man für das ganze Parlament mal einen volkswirtschaftlichen Grundkurs anbieten. Ich wäre mit Ihnen zusammen da auch mit dabei.

Freundliche Grüsse,

Robert Schmid, lic.rer.pol