En dépit des pertes d’évaluation sur ses positions en monnaie étrangère, la BNS va distribuer à nouveau 2 milliards de francs à la Confédération et aux cantons cette année. Ses importantes réserves de change suscitent de nouvelles convoitises. Mais celles-ci sont injustifiées. Les titres figurant au bilan de la BNS ne sont en effet pas le patrimoine du peuple et leurs perspectives de rendement sont hautement incertaines.

Sur fond de mauvaise performance des marchés des actions et de dépréciation de l’euro, 2018 aura aussi été une année difficile pour la Banque nationale suisse (BNS). Les positions en monnaie étrangère se sont dépréciées de quelque 16 milliards de francs. La BNS a annoncé aujourd’hui dans un bref communiqué s’attendre à une perte de quelque 15 milliards de francs sur l’année. Les chiffres détaillés suivront le 4 mars. S’élevant à quelque 2 milliards de francs, les revenus des intérêts négatifs perçus sur les avoirs en compte de virement des banques ont été à l’origine de la principale contribution positive. Les chiffres le montrent bien: les placements en devises fluctuent fortement, car ils sont majoritairement investis dans des obligations et des actions et comportent des risques de change.

La Confédération et les cantons peuvent néanmoins se réjouir: malgré les pertes et la hausse des provisions pour réserves monétaires de 5,4 milliards de francs, la BNS pourra à nouveau distribuer quelque 2 milliards de francs au secteur public, comme l’année dernière. Grâce aux bons résultats des placements des années précédentes, la réserve de distribution avait en effet augmenté à 67,3 milliards de francs. Pour l’année en cours, elle devrait encore s’élever à quelque 45 milliards de francs. Les distributions aux pouvoirs publics seront diminuées si cette réserve passe sous les 20 milliards de francs.

Les exigences se multiplient néanmoins de voir l’État se financer davantage en puisant dans les réserves de change, par exemple pour l’AVS ou des projets d’infrastructure. Mais ces exigences posent problème pour deux raisons.

- Premièrement, les rendements futurs des placements de la BNS ont tendance à être surestimés. Compte tenu de la grande stabilité politique de la Suisse, de la faible inflation et des excédents de la balance courante, le franc devrait encore s’apprécier sur le long terme face à l’euro et au dollar, ce qui entraînera des pertes de change sur les placements en devises. Au fil des ans, ces pertes sur les obligations, qui constituent la majeure partie des fonds investis, réduiront à néant les revenus des placements.

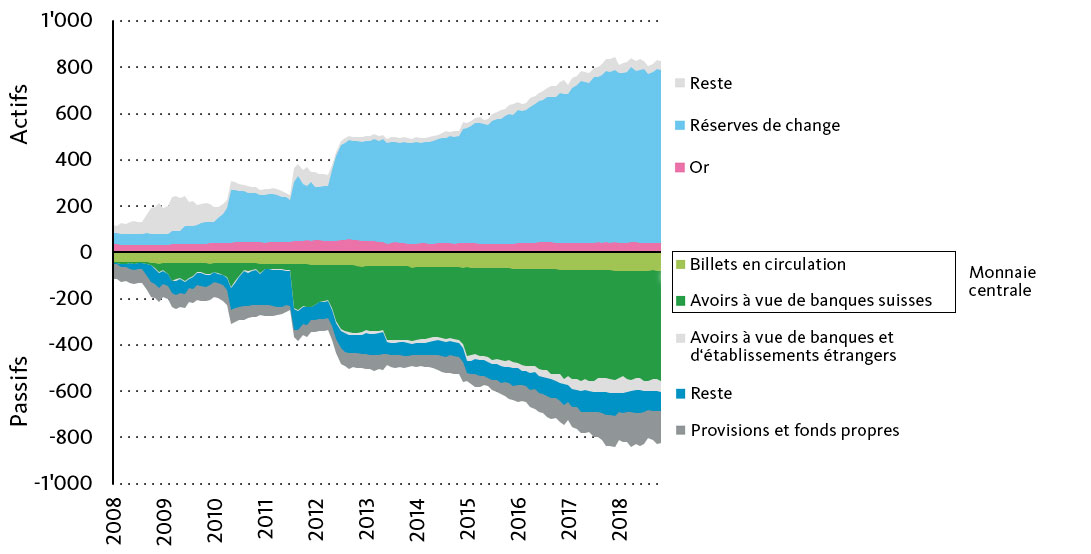

- Deuxièmement, malgré leur volume important de quelque 750 milliards de francs, les réserves de change de la BNS ne sont pas le patrimoine du peuple et ne représentent donc pas un trésor qui sommeille. Elles ont été financées majoritairement sur des fonds de tiers et non pas, comme dans un fonds souverain, par des revenus provenant par exemple de la vente de matières premières. La BNS acquiert des titres (actifs) auprès de banques et les paie avec de la monnaie scripturale nouvellement créée (passifs), en leur créditant le montant d’achat sur les comptes de virement qu’elle gère pour celles-ci. Autrement dit, les banques échangent ces titres contre des avoirs à vue. Comme leur nom l’indique, ces avoirs des banques auprès de la BNS représentent des actifs ou une dette de la BNS envers elles. Ils font partie de la masse de monnaie centrale (voir graphique). Dans le sillage des achats de devises, la masse monétaire au sens le plus strict a été multipliée par douze depuis 2008.

D’un point de vue technique, la BNS a donc acquis à crédit des obligations et des actions en monnaie étrangère. Ce qu’à condition que les pertes sur ces placements ne dépassent pas les provisions correspondantes que la BNS pourra ramener son bilan, et donc la masse monétaire, à un niveau normal, sans diminuer ses fonds propres (par rapport à la situation telle qu’elle était avant les achats de devises). Le débat sur le financement croisé de l’État doit par conséquent se limiter strictement aux revenus des placements en monnaie étrangère, mais en aucun cas porter sur les positions en monnaie étrangère elles-mêmes ni sur les provisions qu’elles impliquent. Il faut aussi renoncer à tout détournement même temporaire de ces placements, car ils font partie des instruments de politique monétaire du pays. La capacité d’action et la réputation de la BNS souffriraient de telles mesures.

Le bilan de la BNS s’est considérablement accru ces dernières années (mia CHF)

Par conséquent, il convient d’attendre que la BNS ait liquidé à nouveau ces placements, ou du moins jusqu’à ce qu’il soit clair qu’il en résultera un bénéfice ou un renforcement des fonds propres avant d’envisager de nouveaux versements à l’État. Il faudra peut-être encore beaucoup de temps avant cela. À longue échéance, l’objectif de la BNS doit cependant être de ramener à un niveau normal les gigantesques excédents de liquidités dans le système bancaire et les stocks de devises et de mettre un terme au régime des taux négatifs. Ceux-ci menacent en effet la stabilité financière et pèsent sur les générations futures. Dans l’idéal, la réserve de distribution continuera de croître au fil des ans, ce qui permettra de procéder à une distribution plus importante en faveur du bien public. L’année financière 2018 a toutefois montré qu’à long terme, on ne peut pas nécessairement compter sur une croissance continue de cette réserve.

Estimation des pertes et profits, sur la base des perspectives de la BNS au 9.1.2018

| Compte de résultat 2018 (montants approximatifs, en mia de CHF, chiffres arrondis) |

|||

|---|---|---|---|

| 2018 | 2017 | Variation | |

| Résultat de l’or | -0.3 | 3.1 | -3.4 |

| Résultat des positions en monnaie étrangère | -16.0 | 49.7 | -65.7 |

| Résultat des positions en francs | 2.0 | 2.0 | 0.0 |

| Autres résultats | 0.0 | 0.0 | 0.0 |

| Résultat brut | -14.3 | 54.8 | -69.1 |

| Charges afférentes aux billets de banque, charges en personnel, charges d’exploitation, amortissements | -0.4 | -0.4 | 0.0 |

| Résultat annuel | -14.7 | 54.4 | -69.1 |

| Affectation du résultat 2018 (montants approximatifs en mia de CHF, chiffres arrondis) |

|||

|---|---|---|---|

| 2018 | 2017 | Variation | |

| Résultat annuel | -14.7 | 54.4 | -69.1 |

| - Attribution aux provisions pour réserves de change | -5.4 | -5.0 | -0.4 |

| = Résultat de l’exercice pouvant être distribué | -20.1 | 49.3 | -69.4 |

| + Report de bénéfice (réserve de distribution avant affectation du bénéfice) | 67.3 | 20.0 | 47.3 |

| = Bénéfice au bilan | 47.2 | 69.3 | -22.1 |

| - Dividende de 6% | 0.0 | 0.0 | 0.0 |

| - Distribution à la Confédération et aux cantons | -2.0 | -2.0 | 0.0 |

| = Report aux comptes annuels 2019 (réserve de distribution après affectation du bénéfice) | 45.2 | 67.3 | -22.1 |