Green Bonds haben sich in den vergangenen Jahren rasant entwickelt. Die neuartige Anlagekategorie weckt Hoffnungen im Kampf gegen den Klimawandel. Doch woher stammt diese innovative Art der Unternehmensfinanzierung?

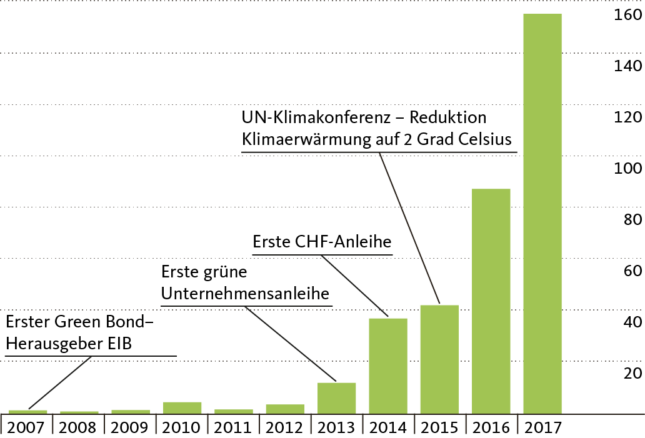

Trotz ihres starken Finanzplatzes waren nicht die Schweizer die Erfinder. Als erster Herausgeber eines Green Bonds im Jahr 2007 gilt die Europäische Investment Bank (EIB), eine supranationale Entwicklungsbank der EU-Mitgliedstaaten. Ihr Auftrag ist die Finanzierung von Investitionsprojekten zur Erreichung der EU-Ziele. Der erste Green Bond hatte zum Ziel, den Klima- und Umweltschutz mit Investitionen in Energieeffizienzmassnahmen zu fördern. Einige Jahre später erst wurden Green Bonds auch der breiten Finanzwelt ein Begriff. Der erste grosse Entwicklungsschub setzte 2013 ein, als der erste private Schuldner und die ersten amerikanischen Bundesstaaten und Städte Green Bonds lancierten. Der nächste bedeutende Schritt erfolgte im Dezember 2015 an der UN-Klimakonferenz in Paris: Die teilnehmenden Staaten einigten sich auf ein Abkommen, das die globale Klimaerwärmung auf 2 Grad Celsius begrenzen soll.

Entwicklung Green Bond Market in Mia.

Das Emissionsvolumen hat sich seit 2015 fast vervierfacht

Nehmen Unternehmen oder andere Schuldner Kapital auf, kann der Geldgeber nicht exakt bestimmen, wofür die Mittel eingesetzt werden. Diese Lücke sollen grüne Anleihen schliessen. Grüne Anleihen dienen der Finanzierung von Klimaschutzmassnahmen. Mit Green Bonds werden beispielsweise alternative Energieprojekte wie Solaranlagen und Windkraftparks finanziert, aber auch umwelt- und ressourcenschonende Firmengebäude. Die Zweckgebundenheit der Obligation gibt dem Kapitalgeber Sicherheit, dass er sein Geld in umwelttechnisch einwandfreien Projekten investiert.

Um sicherzustellen, dass die Mittelverwendung der Gelder auch nachverfolgt werden kann, wurden auf Initiative von dreizehn Grossbanken im Jahr 2014 die sogenannten «Green Bond Principles» ins Leben gerufen, also Richtlinien für grüne Anleihen. Noch im selben Jahr übergaben die Finanzmarktinstitute die Weiterentwicklung dieser unverbindlichen Leitlinien an die International Capital Market Association, eine Selbstregulierungsorganisation für Kapitalmarktteilnehmer mit Sitz in Zürich. Somit wurde quasi über Nacht der bis heute gültige Standard für die Berichterstattung von Mittelverwendung, den Prozess der Projektauswahl und -bewertung sowie die Mittelverwaltung definiert. Die Überprüfung der Leitlinien findet in der Regel durch eine unabhängige Ratingagentur statt.

Aus rechtlicher Sicht unterscheidet sich ein Green Bond bei einem Konkurs nicht von einer anderen Obligation des gleichen Unternehmens. Dies ist mithin ein Grund, warum beim Preis kein Unterschied zu einer gewöhnlichen Obligation desselben Schuldners besteht. Für interessierte Anleger bedeutet dies, dass eine finanzielle Analyse des Herausgebers unerlässlich bleibt, obwohl sich die Finanzierung auf ein einzelnes Projekt bezieht.

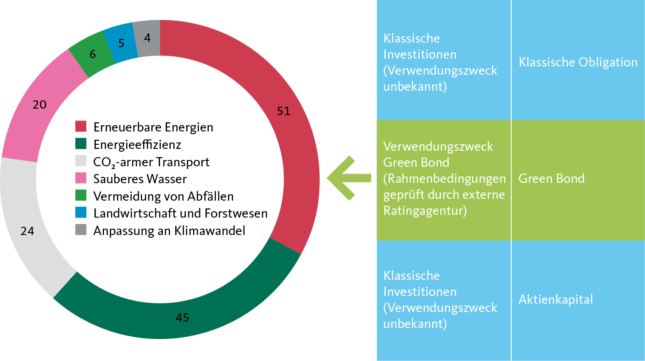

Verwendungszweck der 2017 emittierten Green Bonds in Mrd. USD und Unternehmenbilanz (vereinfacht)

Kinderkrankheiten sind praktisch ausgemerzt

Wie andere nachhaltige Anlagen geraten auch Green Bonds immer wieder in die Kritik, sei es wegen uneinheitlicher regionaler Standards oder der Mittelverwendung einzelner Schuldner. Bei genauerer Betrachtung scheinen dies jedoch eher Kinderkrankheiten oder Einzelfälle zu sein denn unlösbare Aufgaben für die Industrie. So ist es in Europa zum Beispiel Usus, mindestens 95% der aufgenommenen Gelder für nachhaltige Projekte zu verwenden (siehe obenstehende Grafik). Andere Regionen setzen dieses Limit tiefer an. Es sind aber vielversprechende Bestrebungen im Gang, um weltweit einen einheitlichen Mindestwert einzuführen.

Schwierig bleibt jedoch die Beurteilung spezifischer Fälle, etwa die 2017 lancierte Obligation des spanischen Ölkonzerns Repsol. Dieser Green Bond hatte zum Ziel, den CO2-Ausstoss der unternehmenseigenen Raffinerien zu vermindern. Trotz vorbildlicher Erfüllung der Green Bond Principles mit Festlegung der Reduktion des CO2-Ausstosses und eines regelmässigen, extern überprüften Fortschrittsberichts wurde der Obligation die Aufnahme in die gängigen Green Bond Indizes verweigert, weil eine Umrüstung der Anlagen zu einer Verlängerung von deren Lebensdauer führt. Im Rahmen der Zwei-Grad-Ziele ist eine grundsätzliche Veränderung der Energieversorgung jedoch unabdingbar. Jeder Anleger muss letztlich selbst entscheiden, ob er die Solarenergieproduktion durch einen Öl- und Gas-Konzern unterstützen möchte. Die Migros Bank hat bei ihren Fonds einen strikteren Weg eingeschlagen. Green Bonds können nur gekauft werden, wenn der herausgebende Schuldner ebenfalls als nachhaltig deklariert wird.

Green Bonds in Schweizer Franken sucht man fast vergeblich

Die Schweizer Unternehmen und Institutionen haben den Green-Bond-Trend etwas verschlafen. So gibt es in Schweizer Franken nur vier ausstehende Green Bonds von drei unterschiedlichen Herausgebern, zwei des Kantons Genf und jeweils einen der EIB und der Helvetia Environnement Groupe. Damit lässt sich weder für einen Obligationenfonds noch für einen Privatanleger ein diversifiziertes Portfolio zusammenstellen. Es bleibt zu hoffen, dass das rasante Wachstum in Europa bald auf die Schweiz überschwappt.

Anzeichen dafür gibt es. Mit der Credit Suisse will ein weiterer Schweizer Konzern einen Green Bond lancieren. Allerdings wird dieser wohl in Euro notieren, womit für Schweizer Anleger ein Fremdwährungsrisiko besteht. Das aufgenommene Kapital fliesst vollständig in die Finanzierung von Solarprojekten. Und obwohl die unabhängige Ratingagentur Oekom den Schuldner als unterdurchschnittlich in Nachhaltigkeitsbelangen einstuft, fällt die Einschätzung für das Rahmenwerk der Obligation durchaus positiv aus.

Die Politik sieht grosse Chancen für Green Bonds im Kampf gegen den Klimawandel

Der Obligationenmarkt kann als grösster Teil des Kapitalmarkts zur Erfüllung der Zwei-Grad-Ziele eine führende Rolle spielen. Eine Expertenkommission der EU empfahl im Februar die Entwicklung offizieller europäischer Nachhaltigkeitsstandards und -labels, beginnend mit Green Bonds. Somit werden uneinheitliche Definitionen zumindest auf europäischer Ebene beseitigt. Gleichzeitig werden wohl ähnliche Standards weltweit durchgesetzt. Dem ungebremsten Wachstum der Green Bonds sollte so nichts mehr im Wege stehen.

Weiterführende Informationen

- Repsol Story (Englisch): https://www.climatebonds.net/2017/05/oil-gas-bond-we-knew-would-come-eventually-repsol-good-gbps-not-so-sure-green-credentials

- Empfehlungen der Expertenkommission für nachhaltige Anlagen (Englisch und Französisch): http://europa.eu/rapid/press-release_IP-18-542_en.htm?locale=en

- Credit Suisse Green Bond Informationen: https://www.credit-suisse.com/corporate/en/investor-relations/information-for-debt-investors/green-bonds.html

(Crédit Suisse) Green Bonds:

Guten Tag,

Ich finde es richtig zynisch, wenn Unternehmen wie UBS und Credit Suisse mit grünen Bonds werben.

Die (Gross-) Banken sind weltweit federführend bei der nachhaltigen Zerstörung unseres Planeten Erde. Stichworte: Regenwald Abholzung, weltweite Staudammprojekte oder Braunkohle Förderung sind nur die Spitze des Eisbergs. Da nützen FSC und andere «Versprechungen» wenig.

Auch die MIGROS sind weit entfernt von Nachhaltigkeit. Da könnte mehr getan werden!

Es grenzt an Augenwischerei, wenn Anlegern solche Bonds schmackhaft gemacht werden. Trotzdem ist es ein erster Schritt in die richtige Richtung. Auch wenn es für unsere Erde schon lange zu spät ist. Die Welt ist kaputt! Und Schuld daran hat ein kurzsichtig und egoistisches Konsumverhalten.

Ich wünsche mir, als MIGROS Kunde, ein echtes nachhaltiges Bewusstsein von Seiten der Verantwortlichen, egal um welche Bonds es sich handelt. Es geht um unseren einmaligen «blauen» Planeten und seine Erhaltung für alle kommenden Generationen, weltweit!

Herzlich,

Thys Meyer,

ehemaliges Vorstandsmitglied des Bruno Manser Fonds, Basel, Kunde und «Verehrer» Gottlieb Duttweilers

Sehr geehrter Herr Meyer

Vielen Dank für Ihren Beitrag. Das Instrument der Green Bonds ist in der Praxis manchmal etwas zwiespältig. Einerseits wird mit dieser Art von Anleihen eine bisher nicht dagewesene Transparenz für die Verwendung der Gelder geschaffen. Dies ist aus Investorensicht durchaus zu begrüssen. Die Migros Bank hat sich jedoch entschieden einen gesamtheitlichen Ansatz in ihren Nachhaltigkeitsprodukten zu verwenden und verzichtet auf Green Bonds, wenn das herausgebende Unternehmen wie die Credit Suisse nicht als nachhaltig beurteilt wird.

Freundliche Grüsse

Benjamin Gränicher